XiaoMi-AI文件搜索系统

World File Search System一季度

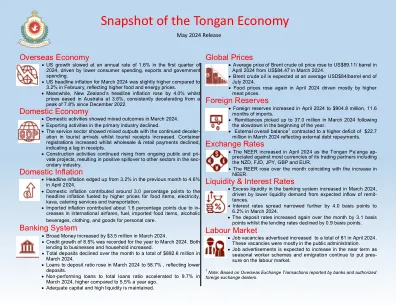

2024 年第一季度泰国经济表现及 2024 年展望

私人消费支出增长 6.9%,延续了上一季度 7.4% 的增长势头,这得益于服务活动支出的强劲增长,尤其是旅游业,以及 18 个季度以来的最高消费者信心。服务支出继续强劲增长 13.7%,其中住宿和餐饮服务活动以及金融和保险活动分别增长 42.7% 和 8.0%。非耐用品支出增长 4.7%,创下 45 个季度以来的最高水平,这得益于食品和非酒精饮料以及电力、天然气和其他燃料支出的增加,而平均气温的上升也推动了这一增长。半耐用品支出增长 3.3%,高于上一季度的 0.3%,这得益于服装和鞋类以及家具和家庭设备支出的增加。与此同时,耐用品支出下降 6.8%,为 10 个季度以来的最大降幅,主要由于汽车购买量下降 13.9%,这与贷款标准进一步收紧以及对电动汽车和新车型发布政策的观望情况相吻合。消费者对经济形势的信心指数从上一季度的 55.2 点上升至本季度的 57.2 点,达到 2019 年第四季度以来的 18 个季度以来的最高水平。政府消费支出下降 2.1%,延续了上一季度 3.0% 的收缩,其中商品和服务支出下降 7.6%,商品和服务实物社会转移下降 10.7%。相反,雇员报酬(工资和薪金)增长了 1.9%。本季度当期预算支付率为总预算的 19.7%,低于上一季度的 32.0% 和去年同期的 23.4%。

2021 年第二季度新加坡经济表现

贸易和工业部 (MTI) 将 2021 年 GDP 增长预测上调至“6.0% 至 7.0%” 2021 年 8 月 11 日。贸易和工业部 (MTI) 今天将新加坡 2021 年 GDP 增长预测从“4.0% 至 6.0%”上调至“6.0% 至 7.0%。 2021 年第二季度经济表现 2021 年第二季度,新加坡经济同比增长 14.7%,高于上一季度 1.5% 的增幅。强劲增长主要归因于去年同期基数较低(当时由于 2020 年 4 月 7 日至 6 月 1 日实施的断路器 (CB) 措施,GDP 下降了 13.3%),以及 COVID-19 大流行期间外部需求急剧下降。从绝对值来看,GDP 仍比 2019 年第二季度疫情前的水平低 0.6%。经季节性调整后,环比增长 1.8%,逆转了第一季度 3.3% 的增长势头。制造业同比增长 17.7%,延续了上一季度 11.4% 的增幅。所有集群的产出扩张都支撑了增长,其中运输工程和精密工程集群的产出增幅最大。经季节性调整后,该行业环比萎缩 2.5%,较上一季度 11.5% 的增幅有所回落。由于公共和私营部门的建筑工程均有所扩大,建筑业同比增长 106.2%,较上一季度 23.2% 的收缩大幅扭转。强劲增长归因于低基数效应,因为去年封锁期间大多数国内建筑活动被暂停。从绝对值来看,该行业的增加值 (VA) 仍比 2019 年第二季度疫情前的水平低 29%。1经季节性调整后的季度环比增长,该行业收缩了 7.6%,扭转了第一季度 4.3% 的增长。批发贸易业同比增长 2.9%,低于上一季度 3.5% 的增幅。该行业的增长由机械、设备和用品部门引领,该部门的增长得益于电子元件、电信设备及计算机的强劲批发销售。经季节性调整后的季度环比增长,该行业萎缩了 0.7%,扭转了上一季度 1.2% 的增长。

2024 年 11 月 14 日 致,致,Dy。总经理...

GLENMARK PHARMACEUTICALS LTD. 印度 2024-25 财年第二季度印度配方业务的销售额为 128.17 亿卢比,而上一季度为 112.52 亿卢比,同比增长 13.9%。 北美 截至 2024 年 9 月 30 日的季度,北美成品剂型销售收入为 74.05 亿卢比,而上一季度的收入为 74.98 亿卢比,同比下降 1.2%。 亚洲、MEA、LATAM 和 RCIS 地区 (RoW) 2024-25 财年第二季度,RoW 收入为 70.41 亿卢比,而上一季度为 73.39 亿卢比,同比下降 4.1%。欧洲 Glenmark Europe 2024-25 财年第二季度的营业收入为 68.74 亿卢比,而上年同期为 59.97 亿卢比,同比增长 14.6%。打造全球品牌 RYALTRIS® 截至 2024 年 9 月,已在全球 90 多个国家/地区提交了 RYALTRIS® 的营销申请,该产品已在 41 个市场实现商业化。此外,该产品已获得批准,并将在未来几个季度在另外 10-11 个市场推出

2022 年第四季度泰国经济表现及 2023 年展望

支出方面:经济增长主要受到服务出口加速、私人消费和公共投资良好扩张以及公共投资改善的推动。不过,商品出口和政府支出出现萎缩。私人消费支出增长 5.7%,尽管低于上一季度 9.1% 的强劲增长,原因是耐用品支出减少。不过,服务和非耐用品支出增长良好。耐用品支出下降 0.8%,而上一季度增长 17.7%。这主要是由于汽车购买量下降 2.6%,而上一季度增长 33.2%。半耐用品支出增长 1.6%,低于上一季度的 3.6%,原因是家具、家用设备和维护以及服装和鞋类支出减少。服务业支出继第三季度增长 16.0% 之后,继续强劲增长 10.5%,这得益于旅游业复苏带动的住宿和餐饮服务活动扩张。与此同时,非耐用品支出增长 3.7%,高于第三季度的 3.2%。这与食品和非酒精饮料支出的持续增长相一致。同样,消费者对经济形势的信心指数从上一季度的 37.6 上升至本季度的 42.0,为 7 个季度以来的最高水平。政府消费支出下降 8.0%,延续了上一季度 1.5% 的收缩。特别是,用于商品和服务的社会实物转移减少了 37.6%,而商品和服务支出减少了 0.5%,原因是新冠肺炎医疗支出减少,员工薪酬(工资和薪金)也下降了 1.4%。本季度预算支出率为总预算的 34.1%(高于上季度的 21.4%,但低于上财年同期的 35.0%)。与此同时,总投资增长 3.9%,低于上季度的 5.5%。这主要是由于私人投资放缓,私人投资增长 4.5%,而上季度则增长 11.2%。机械设备投资增长 5.1%,而第三季度为 14.2%。而建筑投资增长 1.9%,与上季度的 2.0% 相当。公共投资 4 个季度以来首次恢复正增长,增长 1.5%,从第三季度 6.8% 的收缩中恢复过来。这主要是由于国有企业投资增长 10.3%,而政府投资则收缩 2.2%。本季度资本预算的支付率为

经济监视

• GDP: GDP grew during Q3 2020 by 11.8% compared with the pre- vious quarter (at constant prices), reaching USD 3,506.2m, resul- ting from increase in the West Bank by 13.9% and 2.9% in the Gaza Strip, which reflected as an increase in per capita GDP by 11.1% (13.2% in the West Bank and 2.2% in the Gaza Strip), standing 726.2美元(在西岸1,047.3美元,加沙地带294.1美元)。•就业和失业:在连续第三季度和第4季度2020年,租赁的失业率下降了1.8个百分点,达到28.3%(西岸为18.5%,加沙地带为48.6%)。巴勒斯坦的平均每日工资达到NIS 137.1;西岸工人的NIS 121.1大约在加沙地带的工人,NIS 59.4,以色列及其殖民地的工人为NIS 59.4,NIS 254.2。私营部门迷你工资收入的百分比为26.2%(女性为23.3%,男性为26.7%)。•公共财政净收入和赠款下降了47%,由于清算收入的延迟,外国援助和赠款的明显下降,而国内救援人员的差额下降了60%,而国内救援人员则增加了60%。公共收入下降了65%,达到26亿美元(现金基础);政府欠款达到15亿美元,与上一季度相比,公共债务上升了约12%,为119亿美元。•银行业:与上一季度相比,信贷额度增长了3%,达到9.9亿美元,其中21%被授予公共部门。的存款也增加了2%,达到153亿美元。银行的利润在本季度达到3070万美元,而上一季度则三倍。•PEX:到2020年第三季度末,PEX交易股的市场价值为33亿美元,与上一季度相比下降了5%。Al Quds指数以438.1分的结束,与上一季度相比下降了7%。•通货膨胀和价格:在2020年第三季度,巴勒斯坦经济的负通胀(价格降低)与上一季度相比为0.2%。因此,对于那些获得薪水并将其花费在NIS上的人的购买力比连续季度相同的比率提高了,而对于那些在Shekel的Shekel中获得薪水并在Shekel中花费的人的购买力下降了2.5%。

密西西比州经济展望

尽管预计劳动力市场将走软,全国经济将放缓,但预计密西西比州 2024 年的实际国内生产总值 (GDP) 将增长 1.5%。这一估计值比上一季度的预测值高出 0.9 个百分点。图 1 表明,2024 年第一季度密西西比州的实际 GDP 以年化 1.0% 的速度增长;第二、第三和第四季度的最新预测都超过了 1.0%。推动这一预测的因素是,就实际 GDP 而言,该州最大的两个行业 2024 年的预计增长率将高于 2023 年:制造业和批发和零售贸易。值得注意的是,该州制造业在 2023 年萎缩了 2.1%。URC 的最新预测显示,密西西比州经济将在 2025 年增长 1.0%。与上一季度的预测相比,这一估计值增加了 0.6 个百分点。预计 2026 年密西西比州的实际 GDP 将增长 0.5%,比上一季度的预测下降了 0.3 个百分点。预计该州和全国经济放缓的时间比之前预期的要长,这使得实际 GDP 增长率下降的预测更加遥不可及。

NESDC经济报告_Final

私人消费支出增长了6.9%,此后上一季度增长了7.4%。这种增长与服务活动的支出有所提高,尤其是在旅游业中,以及十八个季度消费者信心指数。服务支出显着增长了13.7%,这是由于餐馆和酒店支出增加了42.7%,金融服务增加了8.0%。不耐用的商品支出增加了4.7%,这是四十五个季度的最高利率,这主要是由于食品和饮料的支出较高,以及电力,天然气和其他燃料,这是由于平均温度升高。此外,由于在服装和鞋类上的支出较高以及家具和家用设备,因此,半耐用商品的支出增加了3.3%,从上一季度增加了0.3%。但是,耐用品的支出下降了6.8%,标志着十个季度的收缩最大,对应于车辆购买的13.9%。这种下降归因于有关电动汽车和新型号发布的政策的更严格的贷款标准和不确定性。关于经济状况的消费者信心指数从上一季度的55.2增至57.2,自2019年第四季度以来的十八季度达到了最高水平。

全球衰退观看170409

印度的卢比可能会增强近6%的速度,在六个月内达到47美元的全球增长前景和外国投资的增长。亚洲的第三大经济体在截至12月31日的三个月中,在上一季度的增长率达到“最低”之后,在下半年的付款盈余平衡之后,全球第三大货币交易者的经济学家Sailesh Jha在上一季度获得了“最低点”的恢复。他预测上个月,卢比将在6月至末日下降到56创纪录的56个。“在我们看来,政府认为增长放缓的最严重已经结束,”总部位于新加坡的JHA写道。“我们增长预测的风险被倾斜到上升方向与我们先前对向下风险的评估。”