XiaoMi-AI文件搜索系统

World File Search System个人所得税

预算和经济展望:2023 年至 2033 年

收入总计 17.4 19.6 18.3 17.7 18.1 4,896 4,812 4,838 7,098 个人所得税 8.0 10.5 9.6 9.0 9.7 2,632 2,523 2,467 3,803 工资税 6.0 5.9 6.0 6.0 5.9 1,484 1,562 1,633 2,307 企业所得税 1.8 1.7 1.8 1.8 1.4 425 475 479 539 其它 1.6 1.4 1.0 1.0 1.1 356 251 260 449 支出总计 21.0 24.8 23.7 23.8 24.9 6,208 6,206 6,493 9,799 强制性,小计 10.9 16.3 14.6 14.3 15.3 4,076 3,825 3,885 5,997 社会保障 4.4 4.8 5.1 5.3 6.0 1,213 1,336 1,450 2,355 主要医疗保健计划 3.3 5.6 5.7 5.6 6.7 1,404 1,508 1,528 2,629 医疗保险,扣除抵消收入 2.0 2.8 3.1 3.3 4.1 710 820 894 1,623 医疗补助、儿童健康保险计划和市场补贴1.2 2.8 2.6 2.3 2.6 695 688 634 1,005 其他 3.2 5.8 3.7 3.3 2.6 1,459 981 908 1,014 可自由支配的小计 8.0 6.6 6.6 6.9 6.0 1,657 1,741 1,869 2,373 国防 4.3 3.0 3.1 3.1 2.8 746 800 848 1,105 非国防 3.8 3.6 3.6 3.7 3.2 910 941 1,022 1,269 净利息 2.0 1.9 2.4 2.7 3.6 475 640 739 1,429 总赤字 -3.6 -5.2 -5.3 -6.1 -6.9 -1,312 -1,394 -1,655 -2,702 基本赤字 -1.5 -3.3 -2.9 -3.4 -3.2 -837 -755 -916 -1,273 公共持有的债务 46.9 97.0 98.0 100.4 118.2 24,257 25,716 27,370 46,445

预算和经济展望:2023 年至 2033 年

收入总计 17.4 19.6 18.3 17.7 18.1 4,896 4,812 4,838 7,098 个人所得税 8.0 10.5 9.6 9.0 9.7 2,632 2,523 2,467 3,803 工资税 6.0 5.9 6.0 6.0 5.9 1,484 1,562 1,633 2,307 企业所得税 1.8 1.7 1.8 1.8 1.4 425 475 479 539 其它 1.6 1.4 1.0 1.0 1.1 356 251 260 449 支出总计 21.0 24.8 23.7 23.8 24.9 6,208 6,206 6,493 9,799 强制性,小计 10.9 16.3 14.6 14.3 15.3 4,076 3,825 3,885 5,997 社会保障 4.4 4.8 5.1 5.3 6.0 1,213 1,336 1,450 2,355 主要医疗保健计划 3.3 5.6 5.7 5.6 6.7 1,404 1,508 1,528 2,629 医疗保险,扣除抵消收入 2.0 2.8 3.1 3.3 4.1 710 820 894 1,623 医疗补助、儿童健康保险计划和市场补贴1.2 2.8 2.6 2.3 2.6 695 688 634 1,005 其他 3.2 5.8 3.7 3.3 2.6 1,459 981 908 1,014 可自由支配的小计 8.0 6.6 6.6 6.9 6.0 1,657 1,741 1,869 2,373 国防 4.3 3.0 3.1 3.1 2.8 746 800 848 1,105 非国防 3.8 3.6 3.6 3.7 3.2 910 941 1,022 1,269 净利息 2.0 1.9 2.4 2.7 3.6 475 640 739 1,429 总赤字 -3.6 -5.2 -5.3 -6.1 -6.9 -1,312 -1,394 -1,655 -2,702 基本赤字 -1.5 -3.3 -2.9 -3.4 -3.2 -837 -755 -916 -1,273 公共持有的债务 46.9 97.0 98.0 100.4 118.2 24,257 25,716 27,370 46,445

Ernst&Young State and Local Tax Group

州税警报07/10/2024该摘要于2024年7月10日更新,以添加2024年6月28日至30日制定的立法,其中包括在加利福尼亚州和新泽西州颁布的立法。标记为 *的新/更新项目。国家公司收入和特许经营税收开发于2024年第二季度,该警报概述了有关2024年第二季度美国州和地方收入/特许经营和其他商业税的重大立法,行政和司法行动的摘要。这些发展是根据EY的间接/州税收每周和间接/州税收警报汇编而成的。关键发展 *加利福尼亚暂停了NOL和限制信用,推翻了可扣除收入的分配代表;同伴法案规定,在2024年6月底,加利福尼亚州州长签署为法律的有限贷款的退还性,州预算法案(AB 107)以及税收法案SB 167(颁布于2024年6月27日)和SB 175(颁布)(2024年6月29日颁布)。SB 167暂停了大多数纳税人的净营业损失(NOLS),并将税收抵免的使用限制在2024年至2026年的税务年度为500万美元,并修改了公司所得税分配规定,以及其他更改。SB 175规定了NOLS中止的潜在早期,并且尤其是在限制结束后提供了有限信用的退还性。以下是SB 167和SB 175的收入/特许税和行政变更的摘要。暂停会影响业务实体以及具有业务收入的个人,例如通过通行实体或租赁活动的所有权。NOL暂停和业务税收抵免的限制:具有净业务收入或修改后的调整后总收入的加利福尼亚纳税人的能力,即100万美元或以上,以利用其加利福尼亚州NOL,将在2024年1月1日或之后以及2024年1月1日之前或2027年1月1日之前或2027年1月1日之后暂停。与加利福尼亚州先前颁布的NOL悬架相似,SB 167包括延长的悬挂式NOL的结转期,每年暂停一年额外的携带。在先前的暂停期间,根据2011 - 04年的法律裁决,特许税务委员会(FTB)解释了这项规定,如果受影响的纳税人本来将处于损失状态,并且在暂停年度无法利用NOL,则该规定将不允许额外的延长期。该悬架仅适用于2024、2025和2026的纳税年度使用加利福尼亚州。因此,在2023年纳税年度中,公司纳税人仍将能够在加利福尼亚州的收益率上充分利用NOL随身携带。在2024年,2025年和2026年的纳税年度中,所有业务信贷的总数无法将净税减少超过500万美元。很重要的是,这笔500万美元的限制适用于合并组的基础,因此商业税收抵免无法将合并报告集团所有成员的总税减少超过500万美元。SB 167还规定,如果纳税人由于限制而无法使用信贷,那么信贷的随身携带期限将延长,每年额外的随身携带年份会受到限制的影响。信用限制规定影响公司和个人所得税纳税人。受影响的公司税收抵免包括但不限于以下内容:研发信贷,就业税收抵免,加利福尼亚州竞争信贷和电影制作学分。在规定的公司税收抵免部分中,低收入住房税收抵免的限制被排除在外。个人所得税部分规定将12个指定信用额外排除在限制之外,包括加利福尼亚通行证实体(PTE)选择性税收抵免以及所赚取的所得税信贷和租房者的税收抵免等。SB 175为受NOL暂停和信用限制影响的纳税人提供了一些潜在的缓解。首先,SB 175允许财务总监和立法机关评估是否需要

预算展望更新:2023 年至 2033 年

收入总计 17.4 19.6 18.4 17.8 18.1 4,897 4,815 4,848 7,102 个人所得税 8.0 10.5 9.6 9.1 9.7 2,632 2,525 2,475 3,806 工资税 6.0 5.9 6.0 6.0 5.9 1,484 1,562 1,633 2,307 企业所得税 1.8 1.7 1.8 1.8 1.4 425 475 479 539 其它 1.6 1.4 1.0 1.0 1.1 357 252 261 450 支出总计 21.0 24.8 24.2 23.8 25.0 6,210 6,344 6,492 9,806 强制性,小计 10.9 16.3 15.1 14.3 15.3 4,074 3,970 3,897 5,999 社会保障 4.4 4.8 5.1 5.3 6.0 1,212 1,345 1,457 2,365 主要医疗保健计划 3.3 5.6 5.8 5.6 6.6 1,404 1,519 1,530 2,605 医疗保险,扣除抵消收入 2.0 2.8 3.1 3.2 4.0 709 819 872 1,590 医疗补助、儿童健康保险计划和市场补贴1.2 2.8 2.7 2.4 2.6 695 700 658 1,015 其他 3.2 5.8 4.2 3.3 2.6 1,458 1,107 910 1,029 可自由支配的小计 8.0 6.6 6.5 6.8 6.0 1,659 1,712 1,850 2,366 国防 4.3 3.0 3.0 3.1 2.8 747 792 852 1,103 非国防 3.8 3.6 3.5 3.7 3.2 912 919 998 1,264 净利息 2.0 1.9 2.5 2.7 3.7 476 663 745 1,440 总赤字 -3.6 -5.2 -5.8 -6.0 -6.9 -1,312 -1,529 -1,644 -2,703 基本赤字 -1.5 -3.3 -3.3 -3.3 -3.2 -836 -867 -899 -1,263 公共持有的债务 46.9 96.9 98.2 100.4 118.9 24,252 25,767 27,388 46,709

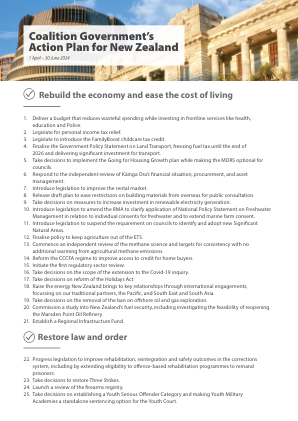

新西兰联合政府行动计划

1. 制定预算,减少浪费性支出,同时投资于医疗、教育和警察等一线服务。2. 立法减免个人所得税。3. 立法引入 FamilyBoost 儿童保育税收抵免。4. 完成政府关于陆路交通的政策声明,冻结燃油税至 2026 年底,并为交通提供大量投资。5. 决定实施“促进住房增长”计划,同时让地方议会可选择是否执行 MDRS。6. 回应对 Kāinga Ora 财务状况、采购和资产管理的独立审查。7. 出台立法改善租赁市场。8. 发布放宽对海外建筑材料限制的计划草案,供公众咨询。9. 决定增加对可再生电力发电投资的措施。10. 出台立法修改 RMA,以澄清国家淡水管理政策声明在个人淡水许可方面的应用,并扩大海洋养殖场许可。 11. 提出立法,暂停要求地方议会确定和采用新的“重要自然区”。12. 最终确定将农业排除在排放交易体系之外的政策。13. 开始对甲烷科学和目标进行独立审查,以确保农业甲烷排放不会造成额外变暖。14. 改革 CCCFA 制度,改善购房者的信贷渠道。15. 启动首次监管部门审查。16. 就扩大 Covid-19 调查的范围做出决定。17. 就改革《假日法》做出决定 18. 通过国际交往提高新西兰与关键关系的联系,重点关注我们的传统伙伴、太平洋地区以及东南亚和南亚。19. 就取消海上石油和天然气勘探禁令做出决定。20. 委托对新西兰的燃料安全进行研究,包括调查重新开放马斯登角炼油厂的可行性。21. 建立区域基础设施基金。

独立承包、自营职业和零工

独立承包、自雇和零工:来自加州税务数据的证据 安妮特·伯恩哈特 加州大学伯克利分校 克里斯托弗·坎波斯 芝加哥大学 艾伦·普罗霍夫斯基 特许经营税委员会 阿帕娜·拉梅什 加州大学伯克利分校 杰西·罗斯坦 加州大学伯克利分校 2022 年 7 月 摘要 我们使用来自加州个人所得税申报表的去识别数据来衡量加州独立承包和自雇工作的频率和性质。我们通过纳税申报表上的 C 表和/或收到 1099 表信息申报表来识别此类工作。我们估计,2016 纳税年度 18-64 岁的加州工人中有 14.4% 有一些独立承包或自雇收入;其中约有一半的工人在一年内也从传统的 W-2 工作中获得了收入。我们发现只有一小部分(1.4%)的工人从在线劳动力平台(通常称为零工)获得收入。低收入工人更有可能获得独立承包或自雇收入,并且主要或完全依赖该收入。我们探讨了从事独立承包和自雇的工人的特征及其在家庭类型、地域和行业中的分布。______________________ *我们感谢 Charles Davis、Samantha Fu、Nick Gebbia、John Iselin、Patrick Kennedy、Robbie Linden、Ian Eve Perry、Sarah Thomason 和 Dario Tortarolo 提供的出色研究协助。我们还要感谢 Julie Moreno、Sean McDaniel、Chad Angaretis、Xudong Chen、Bud Flynn 和 Jeff McTygue 帮助我们理解税务数据。该项目部分由美国劳工部学者计划(合同 DOL- OPS-15-C-0060)、阿尔弗雷德·P·斯隆基金会和 Ewing Marion Kauffman 基金会资助。本文中的任何内容都不代表特许经营税务委员会的官方立场。本出版物的内容和表达的观点完全由作者负责,不应归因于 FTB、DOL 或其他资助者,提及的商标、商业产品或组织也不意味着 FTB 或任何作品资助者对其的认可。

2024 1040-NR 表格说明

1040-NR 表上各行的排列方式在大多数情况下与 2024 表 1040(美国个人所得税申报表)和 1040-SR(美国老年人所得税申报表)上的各行税项相同。您可能还需要三份 1040 表编号附表:附表 1(1040 表),额外收入和收入调整;附表 2(1040 表),额外税款;以及附表 3(1040 表),额外抵免和付款。您需要填写附表 OI(1040-NR 表),其他信息中的相应项目,并将该附表与您的 1040-NR 表一起提交。注意:有附表 A(1040-NR 表),分项扣除,和附表 A(1040 表),分项扣除。附表 A(1040-NR 表)仅与 1040-NR 表一起使用。请勿将附表 A(1040-NR 表)与 1040 表或 1040-SR 表一起使用。虽然您需要提交 1040-NR 表和附表 OI(1040-NR 表),但您可能不需要提交编号附表(附表 1 至 3(1040 表))或附表 A(1040-NR 表)、附表 NEC(1040-NR 表)、与美国贸易或业务无实际联系的收入税以及附表 P(1040-NR 表)、外国合伙人在纳税年度内转让的某些外国合伙企业的权益。但是,如果您的纳税申报表更复杂(例如,您申请某些扣除或抵免或欠缴额外税款,或者您有与美国贸易或业务无实际联系的美国来源收入),则需要填写其中一个或多个附表。以下是根据您的情况需要提交哪些附表的一般指南。请参阅后面有关附表的说明以了解更多信息。如果您以电子方式提交纳税申报表,您使用的软件通常会确定您需要哪些附表。您将需要 1040 表说明。在整个说明中,您将被引导到 1040 表说明(也称为 1040 表(和 1040-SR)说明)以了解如何填写行的详细信息。但在大多数情况下,您需要查看在应用这些说明时是否必须考虑例外情况。行的具体例外情况列在该行说明下。行说明中反复提到的一些例外情况如下。

2023 年第四季度及全年国内生产总值(...

预先估计 第二次估计 (与上一季度相比的百分比变化) 实际 GDP 3.3 3.2 现价 GDP 4.8 4.9 实际 GDI … … 实际 GDP 和实际 GDI 的平均值 … … 国内生产总值价格指数 1.9 1.9 PCE 价格指数 1.7 1.8 不包括食品和能源的 PCE 价格指数 2.0 2.1 第三季度工资和薪金更新 除了提供第四季度的更新估计值外,今天发布的报告还根据劳工统计局季度就业和工资普查计划的最新数据,提供了第三季度工资和薪金、个人所得税和政府社会保险缴款的修订估计值。 目前估计第三季度工资和薪金增加了 1842 亿美元,上调了 230 亿美元。 目前估计个人现价税增加了 615 亿美元,上调了 89 亿美元。现在估计政府社会保险缴款增加了 232 亿美元,上调了 30 亿美元。结合这些新数据,现在估计第三季度实际国内总收入增长了 1.9%,比之前公布的估计值上调了 0.4 个百分点。2023 年 GDP 2023 年实际 GDP 增长 2.5%(从 2022 年年度水平到 2023 年年度水平),而 2022 年增长了 1.9%(表 1)。2023 年实际 GDP 的增长主要反映了消费者支出、非住宅固定投资、州和地方政府支出、出口和联邦政府支出的增加,但部分被住宅固定投资和私人库存投资的减少所抵消。进口减少(表 2)。 2023 年,按当前美元计算的 GDP 增长 6.3%,即 1.61 万亿美元,达到 27.36 万亿美元,而 2022 年则增长 9.1%,即 2.15 万亿美元(表 1 和表 3)。2023 年国内总购买力价格指数增长 3.4%,而 2022 年增长 6.8%(表 4)。个人消费支出价格指数增长 3.7%,而 2022 年增长 6.5%。不包括食品和能源价格,个人消费支出价格指数增长 4.1%,而 2022 年增长 5.2%。从 2022 年第四季度到 2023 年第四季度,实际 GDP 在此期间增长了 3.1%(表 5),而从 2021 年第四季度到 2022 年第四季度增长了 0.7%。

建立亚马逊的经济影响

亚马逊正在寻求一个在北美开设新总部的地点。帝国国家发展保留了区域经济模型,Inc。(REMI),以评估在纽约市定位总部的潜在经济和财政影响,亚马逊预计,在15年以上的新设施的建设和装修中,亚马逊预计将进行37亿美元的重大投资,并在2033年到2033年雇用40,000名工人。该直接就业的大部分都处于管理职位,预计亚马逊将以比其他公司的类似职位更高的税率补偿员工。雷米使用其经济和财政影响模型税收PI的纽约州特定版本来执行影响分析。该模型输入有关帝国国家发展代表亚马逊提供的直接投资,就业和薪酬的数据。分析从2019年的建设开始到2043年结束后的10年。在2019 - 2043年期间,亚马逊投资和在给定年份对纽约州招聘的平均就业影响增加了76,461个工作岗位。超出亚马逊直接活动的就业增加主要是由较高的州内消费和供应链需求的组合驱动的,这使纽约企业能够扩大其业务。特定年份的平均薪酬影响为105亿美元,其中39亿美元归因于在没有亚马逊总部的情况下将存在的纽约州工作的薪水增加。这是平均消费影响的关键驱动力,增加了69亿美元。此外,平均供应链需求的影响增加了110亿美元,许多供应链工作与在该州拥有强大业务的专业服务有关。通过总州产品(GSP)衡量的国家经济规模的平均影响增加了116亿美元。在2019 - 2043年期间,全州薪酬增长的现值(折扣为3%)为1685亿美元,GSP增加的现值为1.860亿美元。亚马逊新总部产生的纽约州个人收入,消费和商业活动的增加将扩大州的税基,因此州的收入增加。remi税收PI估计,该项目将在分析期间的额外收入中产生90亿美元的现值,其中64%来自个人所得税,20%来自销售和毛收入税,而7%来自公司所得税税 - 该州三个最大的收入来源。这一财政收益超过了纽约州向亚马逊提供的联合激励措施和赠款,其倍数为6.3至1。

第一季度更新 | 财务计划 | 2025 财年纽约州颁布预算

简介 纽约州 2025 财年于 2024 年 4 月 1 日开始,并于 2025 年 3 月 31 日结束。2025 财政年度 (FY) 已颁布的预算财务计划于 2024 年 5 月 24 日发布。2024 年 6 月 5 日,州长 Hochul 宣布将无限期暂停在曼哈顿实施的拥堵收费,该收费原定于 2024 年 6 月 30 日生效,用于资助 MTA 2020-24 年资本计划的一部分。此举措不会对纽约州 2025 财年财务计划产生重大影响。预算司 (DOB) 预计 MTA 的收入短缺将是暂时的,如果不尽早解决,将作为 2026 财年预算流程的一部分解决。截至本财政年度第一季度(2024 年 4 月至 6 月 30 日),州运营结果总体上表现平平,这归因于交易时间的波动。所有基金税收收入(不包括直通实体税 (PTET) 营业税收入)比预测高出 0.9%,这主要是由于个人所得税 (PIT) 预估和退税表现为正。所有基金支出比预算预算低 9.42 亿美元,这主要是由于各种基本建设项目的常规时间延迟以及几乎所有主要职能和计划领域的援助和赠款支出。边际收入和时间相关的支出差异,加上经济指标的微小修订,并未促使 DOB 修改年度收支预测。因此,财务计划中的年度预测(及其所基于的一般假设)与本第一季度更新中的 2025 财年预算财务计划 1(“财务计划”)保持不变。 DOB 预计将在第二季度结束后根据需要审查和更新其财务计划的收支预测。以下是自颁布预算财务计划以来对经济前景的更新摘要,以及截至本财年第一季度的运营结果。经济更新 2024 年的经济前景在 2023 年美国经济强劲增长表现后有所缓和,这反映了其在面对美联储收紧货币政策时的韧性。劳动力市场在前两年表现强劲之后,于 2024 年开始放缓。2024 年上半年工资增长也进一步放缓。然而,第一季度消费者价格通胀读数很高,导致预期的货币政策放松被推迟。因此,对经济活动的限制持续到 2024 年上半年。自颁布预算公布以来发布的新经济数据表明,2024 年上半年的产出和就业增长略低于最初的预测。