XiaoMi-AI文件搜索系统

World File Search System之比为

评估螺旋藻的原油提取物针对...

在过去几年中,摘要生物控制和使用藻类提取物作为抗菌物质的概念已广泛接受。因此,本研究旨在确定螺旋藻浮游生物的抗菌活性,并通过HPLC分析氨基酸的分析。为了实现此目标,已将两种不同的有机溶剂用于螺旋藻的提取物,即乙醇和乙酸乙酯。,。 本研究的结果宣布,乙醇对螺旋杆菌的原油提取物的抗菌活性比乙酸乙酯更有效,最高的抑制区针对白色念珠菌(乙醇溶剂)为19.5mm(乙醇溶剂),估计的蛋白质百分比为18.12%的螺旋脂脂磷脂的干燥重量为18.12%。 关键字:氨基酸,抗菌,螺旋藻铂,乙醇和乙酸乙酯。。本研究的结果宣布,乙醇对螺旋杆菌的原油提取物的抗菌活性比乙酸乙酯更有效,最高的抑制区针对白色念珠菌(乙醇溶剂)为19.5mm(乙醇溶剂),估计的蛋白质百分比为18.12%的螺旋脂脂磷脂的干燥重量为18.12%。关键字:氨基酸,抗菌,螺旋藻铂,乙醇和乙酸乙酯。

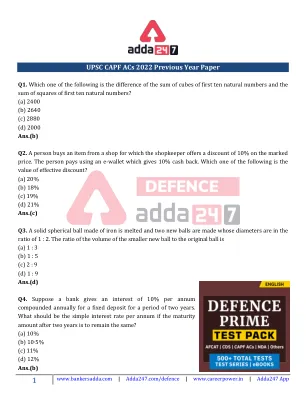

UPSC CAPF ACs 2022 往年试卷 - Amazon S3

UPSC CAPF ACs 2022 往年试卷 Q1。下列哪一项是前十个自然数的立方和与前十个自然数的平方和之间的差?(a) 2400 (b) 2640 (c) 2880 (d) 2000 答案。(b) Q2。一个人从一家商店购买一件商品,店主在标价上提供 10% 的折扣。此人使用电子钱包付款,可获得 10% 的现金返还。下列哪一项是有效折扣的价值?(a) 20% (b) 18% (c) 19% (d) 21% 答案。(c) Q3。将一个由铁制成的实心球体熔化,然后制造两个新球,其直径之比为 1:2。较小新球与原始球的体积比为 (a) 1:3 (b) 1:5 (c) 2:9 (d) 1:9 答案。(d) Q4。假设一家银行为两年期定期存款提供每年 10% 的复利。如果两年后的到期金额保持不变,则每年的单利利率应该是多少?(a) 10% (b) 10 ∙ 5% (c) 11% (d) 12% 答案。(b)

使用一种新型的基于天然聚合物的絮凝剂从废水中去除纺织染料:合成,表征和评估PE

a b s t r a c t天然聚合物的絮凝剂已成为废水处理替代Fe和基于Al的凝结剂和基于合成聚合物的絮凝剂的有前途的选择。这项研究引入了一种新型的絮凝剂,即STC-EGDMA-CTS,可以充当凝血剂和絮凝剂。获得了STC-EGDMA-CTS的特征,并使用UV可视分光光度计方法评估了其从废水中消除纺织染料的有效性。STC:CTS质量比从0.5 g-g -1的变化增加了Zeta电位值和STC-EGDMA-CTS的产量百分比从23.1到46.4 mV和15.64 mV和15.64%,分别为15.64%至59.93%。具体而言,分别由91.01、92.26、92.84和80.85%的STC:CTS质量比为0.5、1、2和4 G-G -1的STC EGDMA-CTS从废水中除去了纺织品染料。但是,STC:CTS质量比为8 g g -1的STC-EDGMA-CTS只能删除少于20%。去除染料的STC-EGDMA-CTS性能也受废水,STC-EGDMA-CTS剂量和沉积时间的初始pH的影响。表征和絮凝测试结果表明,STC-EGDMA-CTS絮凝的可能机制是电荷中和,吸附和聚合物间链接。

2023谁在国家确定的贡献和长期战略中对健康的审查:

表1。通过WHO地区的地理表示,用于NDCS评论VII表2。地理代表,由世界银行收入群体分类(5),用于NDCS评论VIII表3。根据SIDS(6)或LDCS(7)的NDCS审查VIII viii表4。NDC的百分比包括COVID-19措施或注意事项4表5。在其气候承诺中考虑COVID-19的LT LED和NDC的百分比 LT领导和NDC的百分比识别国家气候缓解政策的健康共同利益15表7。 指的是对气候敏感的健康风险或结果的百分比为17表A1.1。 通过WHO区域的LT-LEDS评论区域的地理表示27表A1.2。 世界银行收入群体分类中LT-LEDS评论的地理代表27表A1.3。 根据SIDS或LDC的国家组成的LT-LEDS评论28 ,将当事方纳入巴黎协定在其气候承诺中考虑COVID-19的LT LED和NDC的百分比LT领导和NDC的百分比识别国家气候缓解政策的健康共同利益15表7。指的是对气候敏感的健康风险或结果的百分比为17表A1.1。 通过WHO区域的LT-LEDS评论区域的地理表示27表A1.2。 世界银行收入群体分类中LT-LEDS评论的地理代表27表A1.3。 根据SIDS或LDC的国家组成的LT-LEDS评论28 ,将当事方纳入巴黎协定指的是对气候敏感的健康风险或结果的百分比为17表A1.1。通过WHO区域的LT-LEDS评论区域的地理表示27表A1.2。世界银行收入群体分类中LT-LEDS评论的地理代表27表A1.3。根据SIDS或LDC的国家组成的LT-LEDS评论28

2024-2030 年公共卫生战略

兰开夏郡的低收入家庭占比为 10.6%,而西北地区为 23.7%,英格兰为 19.9%(截至 2022 年财政年度)。在兰开夏郡,最贫困地区和最不贫困地区男性和女性的预期寿命分别为 10.6 岁和 8.3 岁(2018-20 年),而英格兰男性为 9.7 岁,女性为 7.9 岁。• 兰开夏郡 65% 的人被认为

投标协议 2023 开放资源征求建议书

a 所有可再生能源必须包括未受限制的 PC。 b NV Energy 将考虑太阳能与储能容量比为一比一的项目,以及太阳能与储能容量比为半比一的项目,其中 1 等于互连容量。ESS 的持续时间为四小时。请参阅第 1.3 节中的要求。 c 拟议项目目前不得与 NV Energy 签订合同,除非合同在拟议的商业运营日期截止日期或之前到期。 d 仅考虑太阳能、带储能的太阳能、风能、带储能的风能或传统发电和储能。请注意,附件 D.1 和 D.2 中附有的形式协议是针对特定技术和结构量身定制的;替代技术/结构需要进行相应的更改。 e 拟议项目必须按照 NV Energy 工程、采购和施工(“EPC”)标准建造 f 大型发电机互连协议可能要求投标人采取行动增加储能。当与可再生能源发电配对时,储能调度不得超过互连协议的容量。 g 可再生期限为 25 年; ESS 期限为 20 年,投标人可选择

可再生能源混合系统建模

设计一个混合风能/光伏太阳能发电系统,为利比亚太阳能研究中心 (LCSERS) 提供所需的能源,并研究其技术和经济可行性。HOMER 模拟程序用于设计离网系统并评估可行解决方案和经济成本。电力系统根据电力负荷、气候数据源、电力组件的经济性和其他参数进行优化,其中必须最小化总净现值成本 (NPC) 以选择经济可行的电力系统。此外,还考虑了其他参数,如可再生能源比例、容量短缺、能源成本 (COE) 和过剩电力,以检查技术能力。在四种容量短缺情景中,考虑了最有影响力的变量的敏感性分析。在离网混合系统中,最佳方案是第四种情况,其中容量短缺为 60,385.6 kWh/年电力负荷的 5%,峰值为 43.45 千瓦,因为最低 COE 为 0.222 美元,NPC 为 168,173 美元。该系统由一个 20 千瓦的光伏系统、一个 25 千瓦的涡轮机和 72 个 1500.Ah 的 Hoppecke 电池组成。风能年占比为 77%,太阳能占比为 22.9%。预计电力过剩为 58.3%。

塑料废物的成本效益分析...

摘要:全球塑料废物是紧迫性的问题。海洋塑料污染是一个特别具有挑战性的问题,因为塑料需要数十年的时间才能崩溃,影响海洋生态系统和食物网的微颗粒和纳米颗粒也是如此。塑料污染问题在发展中国家的生产和消费不断上升,与欠发达的废物处理系统和大量进口塑料废物共存。塑料废物管理已成为许多发展中国家和城市的关键环境和公共卫生挑战,包括尼日利亚三角洲州的Ughelli。本研究对四种关键的塑料废物缓解策略进行了全面的成本效益分析,即家庭废物隔离计划,塑料废物收集和回收系统,公共意识运动以及用于在Ughelli实施的塑料瓶和容器的存款退还计划。使用0.5年的项目时间范围和10%的折现率,计算每个策略的净现值(NPV)和成本效益比。结果表明,塑料废物收集和回收系统的NPV最高为112,500,000,成本效益比为1.50,这表明它是财务上最可行的选择。家庭废物隔离计划的NPV为80,000,000,成本效益比为1.35,也表明经济可行性很强。公共宣传运动和存款退还计划的NPV值分别较低,但仍为正面的NPV值分别为52,500,000和25,000,000,成本效益比为1.28和1.08。这些发现为克利尔利的政策制定者和废物管理当局提供了宝贵的见解,以根据财务和经济考虑对可持续塑料废物减轻的可持续塑料废物进行投资。它建议对废物处理,利益相关者的共识和意识建设,降低塑料和替代材料之间的价格和便利差的监管政策以及推动对环境法规的执行。

坎普尔电力公司有限公司

TABLE 3-11 R&M EXPENSES FOR FY 2023-24 .......................................................................................... 76 TABLE 3-12 NORMATIVE R&M EXPENSES FOR FY 2023-24 ................................................................ 76 TABLE 3-13 COMPUTED A&G EXPENSES FOR FY 2023-24 .................................................................. 77 TABLE 3-14 NORMATIVE A&G EXPENSES FOR FY 2023-24 ................................................................. 77 TABLE 3-15 SMART METERING OPEX FOR FY 2023-24 ......................................................................... 78 TABLE 3-16 OPERATION & MAINTENANCE EXPENSES FOR FY 2023-24 (IN RS.cr。)...............................................................................................................................................................................................................................................................................cr。)........................................................................................................... 79表3-18 FY 2023-24(以卢比为单位cr。)..................................................................................... 80 TABLE 3-19 CAPITAL INVESTMENT IN FY 2023-24 (IN RS.cr。)......................................................................................................................................................... 81表3-20消费者捐款,资本赠款和补贴2023-24(以卢比为单位CR) ................................................................................................................................................................ 81 TABLE 3-20 FINANCING OF THE CAPITAL INVESTMENTS IN FY 2023-24 (IN RS.cr。)............... 82 TABLE 3-21 ALLOWABLE INTEREST ON LONG TERM LOAN FOR FY 2023-24 (IN RS.cr。)............ 82表3-22关于2023-24财年保证金的利息(以卢比为单位cr。)cr。)cr。)........................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 83 TABLE 3-24 INTEREST ON WORKING CAPITAL FOR FY 2023-24 (IN RS................................. 84 TABLE 3-25 INTEREST AND FINANCE CHARGES FOR FY 2023-24 (IN RS.cr。)........................... 85 TABLE 3-26 GROSS ALLOWABLE DEPRECIATION FOR FY 2023-24 (IN RS.cr。)A部分...............................................................................................................................................................................................................................................................................................................................................................................................cr。)B部分.......... 87表3-28 FY 2023-24的净允许折旧(以卢比为单位cr。)................................ 88 TABLE 3-29 ALLOWABLE PROVISION FOR BAD AND DOUBTFUL DEBTS FOR FY 2023-24 (IN RS.cr。)...................................................................................................................................................................... 88 TABLE 3-30 RETURN ON EQUITY (ROE) FOR FY 2023-24 (IN RS.cr。)............................................. 89 TABLE 3-31 NON- TARIFF INCOME FOR FY 2023-24 (IN RS.cr。)...................................................... 89 TABLE 3-32 CONSOLIDATED DETAILS OF APPROVED GOUP SUBSIDY .......................................... 90 TABLE 3-33 GOUP SUBSIDY FOR FY 2023-24 (IN RS.cr。).................................................................. 90 TABLE 3-34 ANNUAL PERFORMANCE REVIEW (APR) FOR FY 2023-24 (IN RS.cr。)cr。)............ 118 TABLE 4-15 EMPLOYEE EXPENSES FOR FY 2024-25 (IN RS.cr。)cr。)cr。)................................................... 118 TABLE 4-16 COMPUTATION OF R&M EXPENSES FOR FY 2024-25 (IN RS.......................... 118 TABLE 4-17 R&M EXPENSES FOR FY 2024-25 (IN RS................................................................. 119 TABLE 4-18 COMPUTED A&G EXPENSES FOR FY 2024-25 (IN RS.cr。)........................................ 119 TABLE 4-19 NET A&G EXPENSES FOR FY 2024-25 (IN RS.cr。)....................................................... 119 TABLE 4-20 SMART METERING OPEX FOR FY 2024-25 ....................................................................... 122 TABLE 4-21 OPERATION & MAINTENANCE EXPENSES PROJECTED FOR FY 2024-25 (IN RS.cr。)............................................................................................................................................................................ 122 TABLE 4-22 PROPOSED CAPITAL EXPENDITURE DETAILS FOR FY 2024-25 (IN RS.cr。)...... 124