XiaoMi-AI文件搜索系统

World File Search System亿立方米

可再生能源行业 - AIDA

在该领域有成功的外商投资记录。 1 河流水量 - 400 亿立方米 阿尔巴尼亚拥有巨大的水力发电潜力。水资源是阿尔巴尼亚最重要的自然资源之一。主要河流和数百条较小的河流和溪流以及海拔约 700 米的阿尔巴尼亚水文领土为投资提供了巨大的潜力。目前只有 35% 的水力发电潜力得到利用。潜在装机容量为 4,500 兆瓦;水文高度 - 海拔 700 米;阿尔巴尼亚河流流入量 - 1,245 立方米/秒

增加节能生物乙醇 ddgs 制造。...

2019 年,全球以可再生植物为原料生产的乙醇产量超过 1.1 亿立方米(290 亿加仑),是气候友好型能源的重要贡献者。因此,它符合各国政府的各项可再生能源和气候政策。生物乙醇生产中最重要的副产品是干磨乙醇生产过程中最有价值的副产品:一种高能量、高蛋白和营养丰富的动物饲料成分,称为可溶性干酒糟或 DDGS。全球每年的产量约为 4500 万公吨,并且还在不断增长,酒糟的价值越来越受到认可,不仅是传统原料的良好替代品,而且对乙醇生产商的收入也有经济影响。

20240319-whaup-one-report-2023-en.pdf - 投资者关系

尽管 2023 年面临各种挑战,包括市场波动、地缘政治紧张局势和环境因素,但公司表现出韧性并继续蓬勃发展。在过去的一年中,泰国和越南的公用事业业务的供水和废水处理量均增长了 7%,共计 1.55 亿立方米。此外,受太阳能屋顶业务增长以及 SPP 和 IPP 发电厂业务运营复苏的推动,公司电力组合的总装机容量与权益之比约为 659 兆瓦。因此,2023 年,公司实现了 15.87 亿泰铢的正常化净利润,比上一年增长了 254%。此外,包括汇率影响在内的净利润为 16.31 亿泰铢,比 2022 年增长了 259%。

基于空间的区域太阳能技术潜力整合模型

摘要:本世纪人类社会的主要目标之一是通过利用可再生能源 (RES) 实现清洁和可持续能源。本文的主要目的是确定伊朗库尔德斯坦省适合太阳能的地方。首先,收集与太阳能相关的数据,并根据可用数据选择合适的标准和评估方法。然后,评估太阳能的理论潜力并绘制太阳辐射图。此外,还评估了该研究区域内各种太阳能技术的技术潜力。这些技术包括发电厂应用中的聚光太阳能 (CSP) 和光伏 (PV),以及一般应用中的屋顶光伏板和太阳能热水器。结果表明,库尔德斯坦省有潜力建造 691 MW 的太阳能光伏发电厂和 645 MW 的 CSP 发电厂。在使用太阳能热水器的情况下,燃料消耗可节省 2.83 亿立方米天然气和 120 万升汽油。家庭光伏应用可节省10.2兆瓦的发电量。

欧洲储罐在全球价值链中的展望...

从中期来看,原油、成品油和天然气将在非欧洲地区变得更加重要。欧洲以外可能会出现新的贸易中心,在更近的地理距离上连接供需。与中东或俄罗斯相比,欧洲企业面临的脱碳压力将导致其投资减少。减少对欧洲主要石油和天然气供应国俄罗斯的依赖,同时在中期确保充足且负担得起的供应,既是一个技术和地缘政治挑战。替代 1550 亿立方米 (bcm) 的天然气或欧洲消费量的 40%1 ,在全球天然气价格、对现货市场的依赖和减少长期合同以及欧洲液化天然气 (LNG) 基础设施和互联互通方面都具有挑战性。但显著减少这种依赖是可能的。与此同时,一旦这样的政策通过,储罐对于满足国内需求和确保石油和天然气的战略储备至关重要。协调释放战略储备也能给全球能源市场带来一定程度的稳定,因为它们能缓解能源短缺并降低价格。

没有俄罗斯的能源。希腊的例子

2021 年,希腊从俄罗斯进口的能源占其总能源需求的 47% 左右,而整个欧盟从俄罗斯进口的能源占比约为 24%,希腊是欧盟中依赖程度最高的国家之一(见图 2)。近年来,天然气需求的增长主要得益于其在发电中日益重要的作用,天然气在发电中已基本取代了褐煤。其贡献率从 2005 年的 14% 增长到 2021 年的 40%,而褐煤的贡献率则从 59% 缩减到 10%。可再生能源对电力结构的贡献率从 12% 上升到 41%(欧盟统计局,2023 年)。2021 年,近 69% 的天然气进口(42 亿立方米)用于发电。工业仅吸收了 12.5%,而包括家庭供暖在内的电网用户消耗了近 19%(DESFA,2022 年)。石油几乎全部通过海运进口,占希腊能源结构的一半左右,其中运输业约占 44%。运输业 95% 的能源依赖石油。

2022 年度能源论文

欧洲能否迅速改变路线?他们会努力的。我们看到的一项计划包括通过美国(80 万桶/日)替代 260 万桶/日的俄罗斯原油进口,并增加来自加拿大、挪威、英国和丹麦(80 万桶/日)的产量。其他任何事情都可能需要与伊朗达成协议,而伊朗的出口量仍比 2018 年少 130 万桶/日。天然气替代要困难得多:欧洲每年从俄罗斯进口 1740 亿立方米,我们的理解是,没有太多的闲置液化天然气再气化产能。1 月份西班牙液化天然气再气化利用率仅为 45%,但与欧洲其他国家的管道连接有限。我猜欧洲今年将通过多元化实现部分目标,然后不得不依靠长期调整。风能和太阳能发展更快?安装通常受到传输延迟和当地因素的限制。住宅供暖电气化?到目前为止,主要局限于斯堪的纳维亚半岛(见第 3 节)。更多的液化天然气再气化能力?昂贵且耗时。更多使用核能?除法国外,其他地区都已放弃使用核能。

中东和地缘政治...

然而,尽管未来十年对沙特和欧佩克原油的需求预计会增加,但并非所有中东产油国都会受益。在碳边境税和(固定)碳价不断上涨的世界中,中东上游石油和天然气的碳效率将成为竞争的关键指标。例如,众所周知,沙特阿美的上游业务碳强度(每单位能源产生的温室气体排放量)排名全球第二低(~4.6 克二氧化碳当量/兆焦耳),这不仅是因为有效的燃烧管理技术,还因为将太阳能融入石油和天然气加工中,并且每桶石油的含水量较低(减少了回收采出水等能源密集型做法)。这可能会有利于沙特阿拉伯最大的出口业务阿拉伯之光的未来竞争力。相比之下,伊拉克的石油和天然气生产是全球排放最密集的石油和天然气生产之一,平均碳强度约为 15 克二氧化碳当量/兆焦耳,主要是由于高天然气燃烧率(每年超过 180 亿立方米)和每桶石油的含水量。

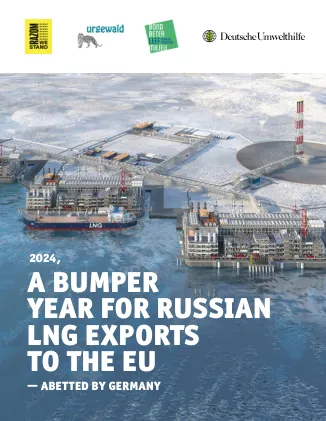

俄罗斯向欧盟出口液化天然气大丰收

• 我们的分析显示,2024 年俄罗斯液化天然气流入欧盟的量与 2023 年相比增长了 9%,而俄罗斯液化天然气对欧盟的进口量(不包括转运/再出口到非欧盟国家)则增长了惊人的 19.3%。 • 德国公司 SEFE 在欧盟与俄罗斯液化天然气的纠葛中发挥了主导作用,2024 年购买了 58 批货物,总量为 57 亿立方米,与 2023 年相比增长了 6.5 倍。 • 由于通过法国和比利时间接进口,2023 年俄罗斯液化天然气在德国天然气总进口量中的份额在 3% 至 9.2% 之间。我们研究结果中的不确定性范围是由于欧盟内部天然气市场缺乏透明度,从而导致俄罗斯天然气被粉饰。 • 我们对过去制裁的分析以及与俄罗斯北极液化天然气开采和出口相关的具体弱点的识别表明,欧盟有能力瓦解俄罗斯的北极液化天然气业务。

基于地理信息系统的地形... - NHESS

摘要:位于奥地利蒂罗尔州奥兹山谷的 Köfels 岩质滑坡是阿尔卑斯山脉变质岩体中已知的最大的超快速滑坡。尽管过去对此次滑坡的触发因素提出了许多假设,但迄今为止尚未发现任何经过科学验证的触发因素。本研究提供了有关(i)破坏前和破坏地形、(ii)滑坡体的破坏体积和孔隙率,以及(iii)初始变形和破坏机制的数值模型以及通过反算获得的基底剪切带的剪切强度特性的新数据。地理信息系统 (GIS) 方法被用于重建滑坡前、滑坡中和滑坡后的斜坡地形。通过比较生成的数字地形模型,可以估计破坏体和沉积体的体积分别为 31 亿和 40 亿立方米,滑坡体的孔隙率为 26 %。对于 2D 数值研究,采用离散元法研究初始破坏过程(即没有基底剪切带的模型运行)的地质力学特性,并确定重建的基底剪切带的抗剪强度特性。通过改变块体和节理输入参数进行多次模型运行,可以合理地重建岩石斜坡的破坏过程;然而,岩石滑坡的确切几何形状,尤其是厚度,无法完全再现。我们的结果表明