XiaoMi-AI文件搜索系统

World File Search System企业会计

Aviva 在苏格兰珀斯工厂启动英国最大的太阳能和能源存储项目之一

为了创造更美好的明天,我们需要照顾好我们赖以生存的地球。我们帮助应对气候变化的计划以我们作为可持续实践领导者的悠久历史为后盾。我们继续管理业务对环境的影响。我们的企业责任、环境和气候变化业务标准侧重于最实质性的运营环境影响,我们将其确定为温室气体排放。我们的运营全球温室气体排放数据边界显示了我们监测的数据范围和我们抵消的排放量。根据《2006 年公司法》(战略报告和董事报告)2013 年条例的要求,我们根据二氧化碳排放当量 (CO2e) 报告 Aviva 集团范围内运营的温室气体 (GHG) 排放源。我们还参考了温室气体协议企业会计和报告标准,以及英国政府 2019 年公司报告温室气体转换因子中的排放因子。

温室气体核算体系

简介 温室气体议定书秘书处于 2022 年 11 月至 2023 年 3 月征询了利益相关方对范围 3 标准和范围 3 技术指导使用情况的反馈,以了解用户需求、确定可能需要更新或额外指导的主题,并征求有关具体更新或新指导的建议。 调查针对温室气体议定书:企业会计和报告标准(“ 企业标准 ”)、温室气体议定书范围 2 指导(“ 范围 2 指导 ”)、企业价值链(范围 3)会计和报告标准(“ 范围 3 标准 ”或“ 标准 ”)、计算范围 3 排放的技术指导(“ 范围 3 技术指导 ”或“ 技术指导 ”)。后两者包含在范围 3 调查中。第四次调查涉及基于市场的核算方法。受访者可以提交提案,并可以选择公开发布其提案。提交的提案超过 230 份,涉及四个调查主题中的一个或多个。大约 350 名个人和/或组织通过范围 3 调查提交了反馈。受访者表现出多种意见。本文件提供了所有受访者反馈的详细摘要。在编写本摘要时,我们尽一切努力完整地反映所提供的反馈范围。没有故意遗漏任何重要反馈。本文件中包含反馈并不表示某项建议将被实施或反映在范围 3 标准或范围 3 技术指南的更新中。本文件不是计划更新的工作范围,而是通过调查收到的反馈报告。温室气体议定书秘书处和治理机构正在确定更新过程中要解决的主题的优先级,包括更新的工作范围和额外的指导和资源。任何更新的目的都将与最佳实践方法保持一致,以确保温室气体核算体系的企业会计和报告标准能够有效地为企业提供严格可靠的会计基础,以便他们衡量、规划和跟踪实现符合全球 1.5°C 目标的科学和净零目标的进展情况。未来的任何更新都将寻求与通过重大披露举措正在制定的会计规则实现协调和互操作性。

对 Pearson 温室气体排放、能源使用和社会 KPI 数据的独立验证(2023 年)

• 能源消耗:其全球业务的能源使用数据,包括根据英国政府环境报告指南(2019 年 3 月)声明的 100% 可再生电力。 • 温室气体排放数据:根据英国政府环境报告指南(2019 年 3 月)、温室气体核算体系企业会计和报告标准(修订版,2004 年),包括企业价值链(范围 3)标准(2011 年)和计算指南(2013 年)以及范围 2 指南(2015 年),范围 1、范围 2(基于市场和位置)和范围 3(类别 1、2、3、4、5、6、7、9、11、12、13、14)。 • 社会 KPI:根据 GRI 的准确性、清晰度、可比性、完整性、及时性和可验证性原则,共有 126 个社会 KPI,具体包括员工分拆情况(27)、女性领导力(9)、员工种族和民族多样性(30)、年龄代表性(4)、流动率和保留率(32)、员工福利(13)以及健康和安全(11)。

IT/网络空间活动投资概况报告,空军

投资架构 DoD 类型 细分市场:商业服务 / 500-000 - 财务管理 OMB 部门/职能/服务:广义政府 / 中央财政运营 / 会计 投资描述和理由 简短描述 DEAMS 推动信息技术管理的改进,能够整合所有财务信息以生成准确及时的财务报表,能够进行准确的预算预测并淘汰一些遗留系统。完整描述 国防企业会计和管理系统 (DEAMS) 已根据企业管理现代化计划 (BMMP) 获得批准,作为美国运输司令部 (USTRANSCOM)、国防财务会计服务 (DFAS) 和空军 (AF) 的联合项目,使用企业架构用基于商用现货 (COTS) 的财务会计软件(总帐、应付账款、应收账款、财务报告、计费等)取代遗留系统。DEAMS 将使用联合财务管理改进计划 (JFMIP)/财务系统集成办公室 (FSIO) 认证的 COTS 软件包 (Oracle) 作为其核心系统软件,并将符合管理和预算办公室 (OMB)、首席财务官 (CFO) 法案、政府绩效与结果法案 (GPRA)、政府管理改革法案 (GMRA)、联邦财务管理改进法案 (FFMIA)、国防部长办公室 (OSD) 商业企业架构 (BEA) 和其他相关法律、法规和政策颁布的要求。准确、可靠和及时的财务信息是空军部长和空军参谋长 (CSAF) 的首要任务。这只能通过现代化和集成的软件解决方案以及通过成功审计证明的完善的会计流程来实现。

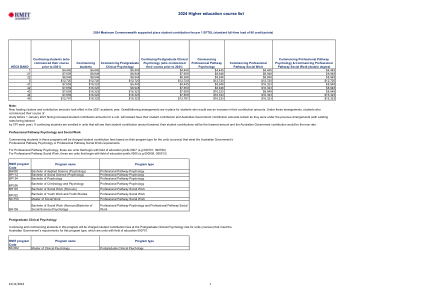

2024年高等教育课程清单

本科 东吉普斯兰 TAFE Bairnsdale 013368 ACCT1044 0.125 12 45 080101 组织与社会会计 本科 城市校园 013368 ACCT1046 0.125 12 45 080101 组织与社会会计 本科 城市校园 001175 ACCT1048 0.125 12 45 080101 财务责任与报告 本科 城市校园 001176 ACCT1056 0.125 12 45 080101 审计 本科 城市校园 001177 ACCT1060 0.125 12 45 080101 管理咨询金融 本科 城市校园 001178 ACCT1064 0.125 12 45 080101 成本分析与组织决策 本科 城市校园 001187 ACCT1077 0.125 12 45 080101 批判性会计视角 本科 城市校园 001189 ACCT1081 0.125 12 45 080101 职业价值观、道德与态度 研究生 城市校园 001205 ACCT1106 0.125 12 45 080101 会计、责任与社会 研究生 城市校园 001207 ACCT1109 0.125 12 45 080101 管理战略会计 研究生 城市校园 001208 ACCT1110 0.125 12 45 080101 企业会计 研究生 城市校区 013386 ACCT1111 0.125 12 45 080101 审计与法务会计 研究生 城市校区 001215 ACCT1118 0.125 12 45 080101 风险管理 本科 城市校区 028330 ACCT2033 0.125 12 45 080101 财务会计与分析

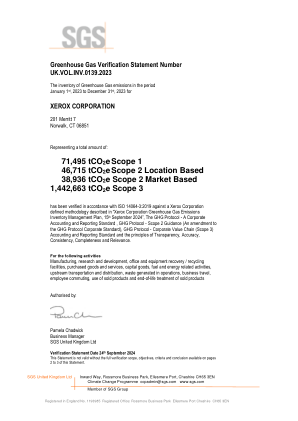

温室气体核查声明编号 UK.VOL.INV.0139.2023 2023 年 1 月 1 日至 2023 年 12 月期间温室气体排放清单

温室气体核查声明编号 UK.VOL.INV.0139.2023 2023 年 1 月 1 日至 2023 年 12 月 31 日期间 XEROX CORPORATION 201 Merritt 7 Norwalk, CT 06851 的温室气体排放量清单,总计:71,495 吨二氧化碳当量范围 146,715 吨二氧化碳当量范围 2 基于位置38,936 吨二氧化碳当量范围 2 基于市场1,442,663 吨二氧化碳当量范围 3 已根据 ISO 14064-3:2019 按照 Xerox Corporation 定义的方法进行了验证,该方法在“Xerox Corporation 温室气体排放清单管理计划,2024 年 9 月 15 日”中进行了描述,GHG 协议 - 企业会计和报告标准、温室气体核算体系 - 范围 2 指南(温室气体核算体系企业标准的修订)、温室气体核算体系 - 企业价值链(范围 3)会计和报告标准以及透明度、准确性、一致性、完整性和相关性原则。适用于以下活动 制造、研发、办公和设备回收/再循环设施、购买的商品和服务、资本货物、燃料和能源相关活动、上游运输和配送、运营中产生的废物、商务旅行、员工通勤、已售产品的使用和已售产品的报废处理 授权方:

加州自愿碳市场披露法案

(i) 购买碳补偿:美国运通购买了 60,245 公吨二氧化碳当量 (MTCO2e) 的碳补偿,用于支持下列项目。这些项目抵消了我们的范围 1 和 2 排放,例如燃料和蒸汽消耗,以及范围 3 的某些类别的排放,包括来自与同事商务旅行和我们运营中产生的废物相关的某些活动的排放。2 气候影响合作伙伴已确定这些碳补偿符合国际碳减排和抵消联盟 (ICROA) 批准的标准。ii) 第三方验证:美国运通聘请 Apex Companies, LLC (Apex) 对美国运通报告的 2023 年能源消耗和温室气体 (GHG) 排放量以及购买的温室气体排放补偿 (MTCO2e) 进行独立有限保证水平验证,这些抵消适用于 2023 年温室气体清单。 Apex 的核查意见表明,其核查依据以下标准进行:世界资源倡议/世界可持续发展工商理事会温室气体议定书;企业会计和报告准则修订版(范围 1 和 2);温室气体议定书范围 2 指南,即对温室气体议定书企业标准的修订;以及世界资源研究所/世界可持续发展工商理事会温室气体议定书企业价值链(范围 3)会计和报告准则。Apex 的核查意见还表明,其分析依据 ISO 14064-3:第二版 2019-04:温室气体 - 第 2 部分:温室气体声明核查和确认指南规范。有关该意见的更多信息,请参阅美国运通 2023-2024 年 ESG 报告中的温室气体排放有限保证声明。

业务分析和外国经济活动的

基于确定企业管理系统的必要性,以提高乌克兰在国际经济评级方面的水平,这是对理论和方法论学原理的转变,对外国经济活动管理的理论和方法论原理的转变。企业外国经济活动的会计,分析和审计原则形成的方法,该方法考虑了对外国经济活动管理制度中做出的决策的差异化,它允许利用企业实体的环境来提高实施外国经济交易的效率。在建议的外国经济活动交易的会计系统转变的一部分中,审计的理论和方法论原理的基础,这些模型由外国经济活动交易体系,包括任务,方法和会计对象组成,这些元素和对象形成了外国经济交易类型的不同过程,并构成了账目信息的可靠性,并提供了对内部范围的信息的增加。在改善文献支持,进口商品价值的形成以及对与商品的出口IMPORT交易的分析会计帐户的反思的一部分中,企业出口和进口交易的有条理原则,这增加了对外国经济活动的响应响应的效率和可靠性,这增加考虑到在微观和宏观水平上外国经济活动发展的趋势的变化,扎根于企业外国经济活动的组织和有条不紊的规定的方向是扎根的。披露了内部和外部管理方法在企业会计系统中作为有效管理工具的货币风险管理方法的特殊性。它被反映为外部环境在会计系统中的影响,并为对企业外国经济活动做出决定的用户形成信息支持。获得了外国会计投资的阶段得到了证实,这促进了对外国投资审计的方法学支持,作为形成和改善投资环境的基础。

全球商业社会视角下数字经济对国际税收规则的挑战

在OECD启动新税收分配规则的审查程序且最终讨论仍在进行中之际,本文探讨了作为重要利益相关者的企业在这一问题上做出了哪些努力和贡献,并确定这些回应是否得到了很好的解决。在由OECD秘书处支持的包容性框架(IF)管理的起草阶段,主要问题是数字化转型企业(数字跨国企业)的剩余利润应在多大程度上在数字跨国企业母国和市场国之间分配。数字经济的特点,尤其是“规模而非质量”,成为企业将剩余利润分配给母国的一种机制。私营部门普遍认为这种结果似乎是合理的,主要是因为数字经济严重依赖于总部公司开发的无形资产,而总部公司承担了巨额的研发支出。私营部门声称传统的分配方法看起来合理合法,政府应该在很大程度上尊重它。为了支持这一讨论,私营部门一直在参考经合组织参加国部长认可的1998年渥太华原则。该商定文件提到了几项税收原则,包括中立、公平等,作为如何解决电子商务交易税收问题的指导。在讨论BEPS项目行动1(数字经济税收)时,企业再次坚持同一项原则。它声称,任何应对数字化挑战的新分配规则都应与任何商业模式中的价值创造机制成比例。企业的评论总结如下:为构建新的税基并指定分配键,如有必要,政府应尽可能尊重企业会计实务,并应尽量减少对市场国家的额外利润分配,因为私营部门严重依赖其母公司开发的无形资产以及母公司管理的全球网络。因此,即使同意新的附加分配规则,也应尽量减少新规则的合规成本。在起草两大支柱方法的最后阶段,私营部门的投入非常重要且不可或缺,尤其是对于技术问题,例如合并会计报告的使用、纳税人的文件要求以及争议预防和解决计划。