XiaoMi-AI文件搜索系统

World File Search System会计师

探索印度充满活力的初创企业生态系统 - 毕马威会计师事务所

过去十年,得益于庞大的消费市场、政府的支持性政策、风险投资 (VC) 资金的激增、人才的可用性以及年轻一代的创业精神,印度的创业生态系统得到了显著发展。强大的孵化器和加速器网络进一步支持了初创企业的发展。2023 财年,初创企业为经济贡献了约 1400 亿美元,预计到 2030 年将达到 1 万亿美元。从 2016 财年到 2023 财年,它们为印度的 GDP 增长贡献了 10% 至 15% 1 。

2024 年印度企业女性领导力报告 - 毕马威会计师事务所

总之,印度企业格局正在发生变化。虽然挑战依然存在,但迄今为止取得的进展是不可否认的。我们可以通过投资互动研讨会和虚拟现实体验等形式的培训来推动这一进程,这些培训创造了一个更具沉浸感和影响力的学习环境,培养同理心并消除无意识偏见。采用“回归”计划,帮助女性重新融入劳动力队伍并快速踏上领导之旅,将在促进因个人原因而中断职业生涯的女性方面发挥关键作用。此外,与女性倡导团体和拥有强大 STEM 计划的大学建立战略伙伴关系,可以打开多元化人才库的大门,并为有抱负的女性领导者提供宝贵的指导机会。这些战略不仅将释放我们劳动力的全部潜力,还将使我们的组织成为培养包容性领导力和推动可持续成功的真正领导者。

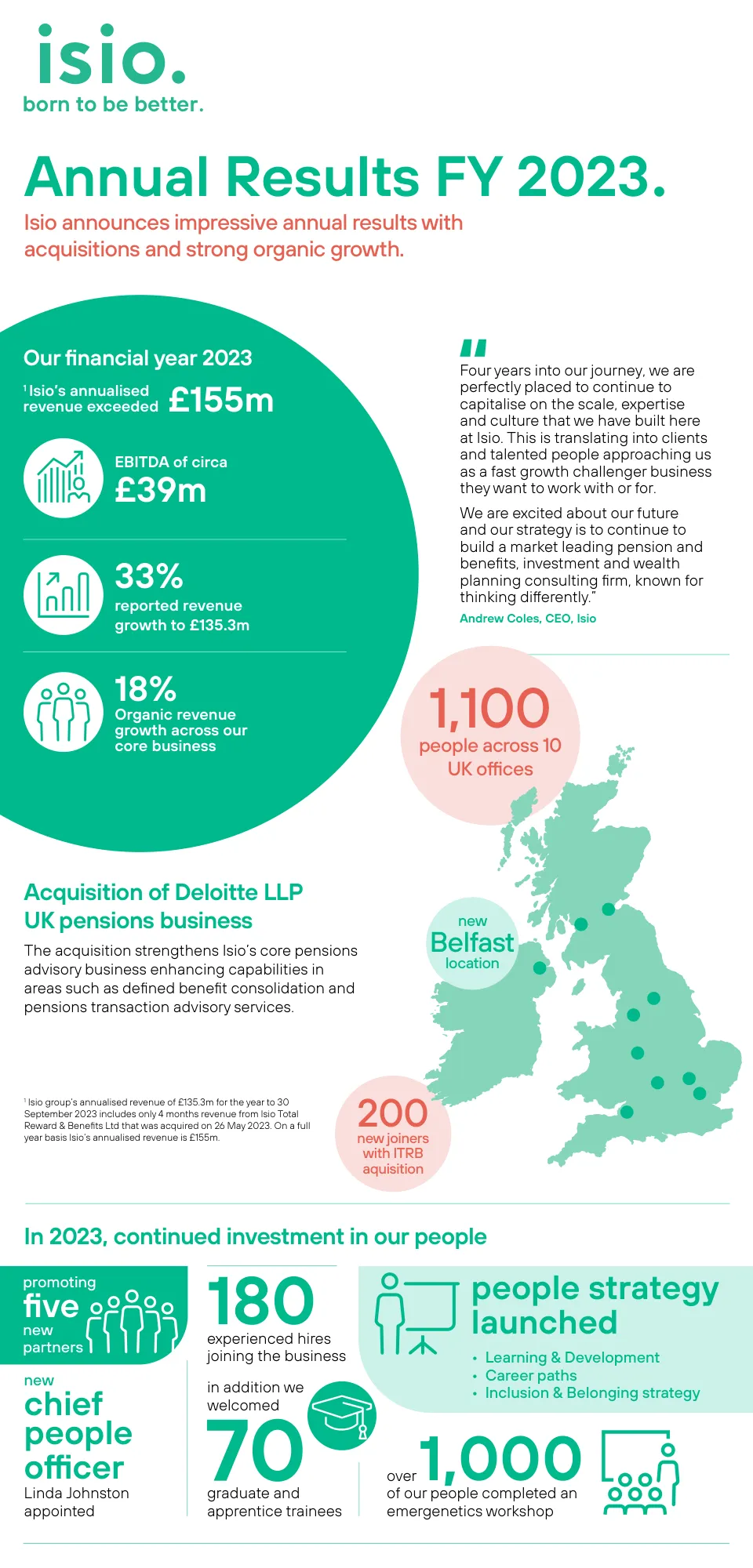

收购德勤会计师事务所英国养老金业务 2023 年,...

四年历程,我们已完全有能力继续利用 Isio 所建立的规模、专业知识和文化。这意味着客户和人才将我们视为一家快速增长的挑战者企业,希望与我们合作或为我们服务。

会计与审计更新 – 2024 年 11 月 - 毕马威会计师事务所

咨询文件建议,如果公司治理规范在指定门槛的基础上适用于 HVDLE,则这些规范将继续适用,直到未偿还上市债务证券的价值在连续三个财年内降低并保持在指定门槛以下。对于这种计算,未偿还上市债务证券的价值将在每个财年的最后一天进行审查。此外,如果未偿还上市债务的价值再次达到指定门槛,该规定可能适用。在这种情况下,HVDLE 需要在六个月内遵守规定,并可在触发后的第三季度及以后的公司治理合规报告中披露此类合规情况。

CBA战略计划2022-2024

CBA在监管环境中影响的广度超出了加利福尼亚的边界。CBA监管超过114,000名被许可人,包括认证的公共会计师(CPA)和会计师事务所(合伙企业,公司,州外会计师事务所)。CBA监管机构拥有全国足迹的许多会计师事务所,有些会计师事务所在全球范围内拥有足迹。CPA在各种领域工作,包括会计师事务所,私营企业,政府和学术界,并为各种规模和需求的客户提供服务。

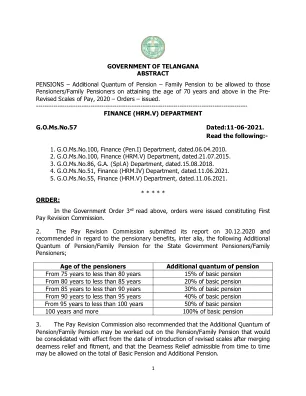

额外的养老金

K. Ramakrishna Rao政府首席秘书委员,所有特别首席秘书/首席秘书/政府秘书,海得拉巴Telangana秘书处。所有部门负责人,海得拉巴的Telangana政府。Telangana的所有地区收藏家和地方法官。Telangana的所有地区警察局局长。海得拉巴泰兰加纳政府的国债和账目总监。海得拉巴泰兰加纳政府工程和账目总监。海得拉巴泰兰加纳政府州政府州审计主任。海得拉巴的工资和会计官员。海得拉巴Telangana的主要会计师(审计-I)。海得拉巴Telangana的主要会计师(审计-II)。海得拉巴Telangana的会计师(A&E)。所有地区财政官员(副本副官员)联合董事,养老金办公室,海得拉巴詹巴格养老金办公室,海得拉巴高等法院登记局长,海得拉巴司法部。海得拉巴Vidyuth Soudha的Telangana Transco董事长兼董事总经理。海得拉巴Telangana公共服务委员会秘书。海得拉巴Telangana州道路运输公司副主席兼董事总经理。Telangana所有大学的注册官。钦奈泰米尔纳德邦的会计师。孟买马哈拉施特拉邦的会计师。会计师,古吉拉特邦。会计师(A&E)班加罗尔的会计师(A&E)卡纳塔克邦。U.P.,Allahabad的会计师(A&E)。昌迪加尔哈里亚纳邦的会计师(A&E)。旁遮普邦的会计师(A&E),昌迪加尔。斋浦尔拉贾斯坦邦的会计师(A&E)。会计师(A&E),阿萨姆邦,dispur。会计师(A&E),比哈尔邦,Patna。会计师,奥里萨邦,布巴内斯瓦尔。gwalior的Madhya Pradesh会计师将军(A&E-II)。会计官(Pen.Co-ordination),o/o首席会计师(A&E)加尔各答,西孟加拉邦。

APES 110 专业会计师道德规范(包括独立性标准)的技术相关修订

1.1 会计专业和道德标准委员会有限公司(APESB)发布了 APES 110 专业会计师道德规范(包括独立性标准)(本规范)。本规范自 2020 年 1 月 1 日起生效,并取代 APES 110 专业会计师道德规范(于 2010 年 12 月发布,随后于 2011 年 12 月、2013 年 5 月、2013 年 11 月、2017 年 5 月和 2018 年 4 月修订)。允许提前采用本规范。与关键审计合伙人轮换、第 4B 部分的修订、会员应扮演的角色和应有的态度的规定、业务质量审阅人员和其他适当审阅人员的客观性、费用相关规定、质量管理相关的一致修订、非鉴证服务规定、业务团队和集团审计定义的修订、上市实体、公开交易实体和公共利益实体的定义以及技术相关修订有关的过渡规定适用,具体请参见第 68 页的各个过渡规定。

新型储能技术助力能源转型

© 2023 毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所、毕马威企业咨询(中国)有限公司 — 中国内地有限责任公司、毕马威会计师事务所 — 澳门特区合伙制会计师事务所及毕马威会计师事务所 — 香港特区合伙制会计师事务所,均是毕马威全球组织中独立成员所的成员,并与英国私营担保有限公司 — 毕马威国际有限公司相关联。保留所有权利。中国大陆印刷。

文晔科技股份有限公司及子公司合并财务报告暨会计师核阅 ...

本期综合损益总额 - - - - - - - 1,688,408 4,490,417 - 6,178,825 57,569 6,236,394 111 年度盈余指拨及分配 提列法定盈余公积 - - - - - 768,307 - ( 768,307) - - - - - 提列特别盈余公积 - - - - - - 1,564,387 ( 1,564,387) - - - - - 普通股股东现金股利 - - - - - - - ( 3,812,065) - - ( 3,812,065) - ( 3,812,065) 特别股股东现金股息 - - - - - - - ( 270,000) - - ( 270,000) - ( 270,000) 员工执行认股权 六(十八)(十九) 30,450 - 2,860 - 103,261 - - - - - 136,571 - 136,571 注销限制员工权利新股 六(十八)(十九) ( 480) - - - 480 - - - - - - - - 限制员工权利新股变动 六(十九)(二十一) - - - - ( 2,245 ) - - - 2,245 - - - - 认列对子公司所有权权益变动 六(十九) - - - - - - - ( 831) - - ( 831) - ( 831) 股份基础给付酬劳成本 六(十七) - - - - 56,208 - - - 27,947 - 84,155 - 84,155 非控制权益减少 六(二十二) - - - - - - - - - - - ( 817) ( 817) 赎回权负债之其他权益增加数 六(二十一) - - - - - - - - 86,470 - 86,470 - 86,470

NIS2准备就绪 - 毕马威会计师(KPMG LLP)(毕马威(KPMG))可以帮助您准备

本文包含的信息具有一般性质,并不是要解决任何特定个人或实体的情况。尽管我们努力提供准确,及时的信息,但不能保证此类信息在收到之日起准确,或者将来它将继续保持准确。在对特定情况进行彻底检查后,没有任何适当的专业建议在没有适当的专业建议的情况下采取行动。