XiaoMi-AI文件搜索系统

World File Search System传阅

不得传阅——不得引用

2023 年 11 月 12 日。纽约联合国总部。本文件由一群能源技术和相关实践领域的青年从业者以及支持实施和监测可持续发展目标 7 的青年倡导者编写。本文的背景部分讨论了青年观察到的在 2030 年前实现可持续发展目标 7 所面临的挑战。建议部分提出了改进实施可持续发展目标 7 以在 2030 年前实现目标的建议。本立场文件的目的是向联合国能源机制和利益攸关方通报一群积极参与推进可持续发展目标 7 的年轻人所确定的最紧迫的挑战及其建议。1. 背景普遍获得能源应该是一项人权。至关重要的是,我们要认识到能源的使用是一种社会文化现象。需要采取整个系统方法来解锁实现普遍获得能源的相关生态系统——而不仅仅是技术的有效性。如果国际社会不认识到现代、可靠和可持续能源系统和服务的跨学科和跨领域性质,就不可能实现可持续发展目标 7 或其他可持续发展目标,特别是当政策框架忽视了年轻女性、难民、土著人民和境内流离失所者等弱势群体所面临的能源困难时。能源和权力动态中的全球地缘政治正在减缓向可持续能源系统和服务的过渡。我们坚信,世界各国领导人应积极支持和促进在少数民族和欠发达社区以合作、可持续和公正的方式开发和部署这些技术,同时制定强有力的、坚定不移的政策,将化石燃料的使用与经济利益脱钩。此外,青年主导的能源初创企业严重缺乏足够的资金,尤其是在发展中国家。然而,年轻人在带来创新的想法和解决方案方面至关重要,这些想法和解决方案将引领我们走向更可持续的未来。能源生产和使用占全球温室气体排放量的三分之二以上。这意味着能源必须是任何解决方案的核心。人们对气候变化的担忧日益加剧,促使许多利益相关者致力于向可再生能源和其他低碳能源多元化发展,但所涉及的成本仍然是实际转型的障碍。在向可再生能源经济转型的过程中,显然能源储存和间歇性能源生产将继续成为需要克服的重大障碍。有效能源储存的采用仍处于相当低的水平,无法支持全球可再生能源的整合。此外,化石燃料一直是并将继续成为主要能源,占全球一次能源消费的 83%。因此,依赖这些能源的成熟企业将面临向现代清洁能源转型的巨大障碍。

正在制定的国际标准 CD 已注册 - ISO

国际标准是 ISO 成员机构之间达成协议的结果。迈向国际标准的第一步是委员会草案 (CD) - 这在 ISO 技术委员会内传阅以供研究。当技术委员会达成共识后,该文件将发送到中央秘书处,作为国际标准草案 (DIS) 进行处理。DIS 需要至少 75% 的成员机构投票批准。随后对最终国际标准草案 (FDIS) 进行确认投票,批准标准保持不变。

2023-24 年度报告 L&T 财务顾问...

董事会定期召开会议,董事会会议是董事会齐聚一堂并商讨与运营、财务业绩和治理相关的重要事项的论坛。公司的这些会议定期举行。但是,如有特殊和紧急的业务需要,则根据法律允许,单独召开特别董事会会议或通过传阅决议予以批准,并在后续会议上予以记录。董事会/委员会会议记录草稿将在会议结束之日起十五天内分发给董事会或委员会所有成员供其审阅。董事提出的意见(如有)将纳入会议记录。会议记录由董事会/委员会成员批准并根据监管要求确认。

2024-2028 年战略计划

免责声明 i. 本文件仅提供一般信息,仅供参考,不得视为阿迦汗大学的陈述或保证。阿迦汗大学对任何依赖本文件以及任何个人(自然人或法人)基于本文件采取的行动或不采取的行动不承担任何责任(和/或义务),任何人均无权因依赖本文件中提供或表达的任何信息而提出损害索赔。 ii. 所有信息和规范在发布时均为最新信息,并可由阿迦汗大学自行决定进行更改。 iii.未经阿迦汗大学事先书面批准和同意(阿迦汗大学可自行决定是否批准和同意),不得复制、重新分发、传播、披露、传阅、删节、修改、翻译、复制、抄袭、改编、合并、创作衍生作品或以其他方式(无论出于何种目的和名称)。

商业太阳能电池阵列估值报告

I. 简介 LD 1153 – 关于对某些太阳能设备征收市政税的法案,颁布为公法 2024,Ch. 682,指示缅因州税务局(“MRS”)与利益相关者小组合作更新 MRS 财产税公告第 29 号 – 太阳能豁免。更新后的公告必须反映 2023 年 12 月 31 日之后对相关法律所做的任何更改,并在 2025 年 1 月 1 日之前与市政评估员、太阳能行业成员和州政府代表协商,建立商业太阳能电池板的一般估价方法。MRS 召集了一个利益相关者小组,由 MRS 财产税部主任 Peter Lacy 领导。利益相关者小组包括 MRS 财产税部的工作人员、市政评估员和太阳能行业的代表。完整参与者名单附在本报告末尾。该小组于 2024 年 9 月至 11 月期间举行了三次远程会议。会议结束后,MRS 根据讨论情况准备了本报告的草稿,并在小组成员中传阅以征求他们的反馈。

休闲娱乐计划提案任务

这项娱乐项目计划提案作业的总体目标是,在一定程度上让学生有机会展示他们不断发展的知识和娱乐项目规划能力,以符合我们的国家娱乐和公园协会 (NRPA) 认证标准公园、娱乐、旅游认证委员会 (COPART) 学习目标 7.02 - 其中规定“从 (NAU PRM) 课程毕业的学生应能够展示设计、实施和评估服务的能力,这些服务有助于有针对性的人类体验,并涵盖个人和文化多样性”。更具体地说,这项作业将为学生提供一个机会,让他们以小组形式合作制定一份全面的娱乐项目计划提案,他们可以将个人创造力与项目设计元素的理论概念相结合,形成一份综合的、可行的专业级项目提案。在此过程中,学生将提交一份草稿文件,然后以循环方式将草稿传阅给彼此进行同行评审。最后,重新修改他们的小组提案,作为最终提交给导师的提案。这种循环的草稿和评审流程可以激发和分享更广泛的学生群体的想法,并鼓励在评审同行作品时进行更高水平的批判性思考。分数结构:草稿提交(用于同行评审)= 总计 60 分

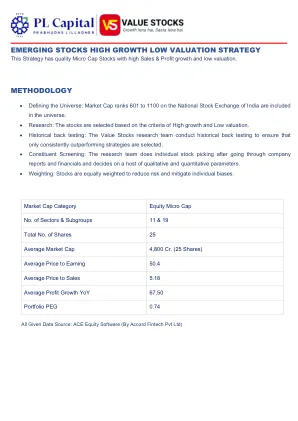

新兴股票 高增长 低估值 策略

免责声明:SEBI 授予的注册、BASL 会员资格和 NISM 认证绝不保证中介机构的业绩或向投资者提供任何回报保证。SEBI 未核实业绩相关信息。有关详细披露和免责声明,请参阅我们的网站 www.valuestocks.in。申诉专员:Prateek Tandon,如有申诉,请发送电子邮件至 prateek@valuestocks.in 或致电 8336087004。本报告仅供收件人使用,不得传阅。本报告和此处包含的信息是严格保密的,未经公司事先书面同意,不得以任何方式更改、传输、复制或分发(部分或全部)、任何其他人或媒体,或以任何形式复制。本报告基于真实、正确、可靠和准确的事实、数据和信息。本报告的目的不是建议性的。信息来自公开媒体或其他被认为可靠的来源。此类信息尚未经过独立核实,且不对其准确性、完整性或正确性做出任何明示或暗示的保证或陈述。不就本文件中所含信息和意见的准确性、完整性或公平性做出任何明示或暗示的陈述或保证。公司保留随时根据需要修改和变更本声明的权利。公司或其任何关联公司或员工对任何人因基于上述信息采取的任何行动或本报告/消息中所含信息的无意错误而可能产生的任何损失或损害概不负责。

2014 年令状请愿书编号 420 M/s Nordex Singapore ...

“第 206-A 条:(1) 委员会可根据非居民纳税人的书面申请,向纳税人发出预先裁定,阐明税务专员对本条例适用于纳税人提出或达成的交易的立场。 (2) 如果纳税人已充分真实地披露与裁定相关的交易的所有方面的性质,并且交易已在所有重大方面按照纳税人申请裁定中所述进行,则该裁定在裁定发布时的法律适用于交易方面对税务专员具有约束力。” “规则 231-A:(1) 希望根据 2001 年条例(2001 年 XLIX 号)第 206A 条获得预先裁定的非居民个人应按照以下附表所列的形式向联邦税收委员会提出申请。 (2) 根据第 (1) 款提出的申请应由一个委员会审议,该委员会由以下成员组成:(a) 联邦税收委员会主席 - 主席 (b) 联邦税务委员会成员 (直接税) - 成员 (c) 法律、司法部副检察长 - 成员和人权部门。(3) 委员会可就申请征求有关所得税专员的意见,并在其认为必要时征求法律专家的意见,并在其认为适当的情况下,通过联席会议或在其成员中传阅的方式就该问题作出决定。(4) 本规则中的预先裁定是指委员会就非居民人士已进行或拟进行的交易就申请中规定的法律问题作出裁定。(5) 预先裁定仅对发布该预先裁定的特定交易对专员具有约束力。除非预先裁定所依据的事实或法律发生变化,否则预先裁定将继续有效。

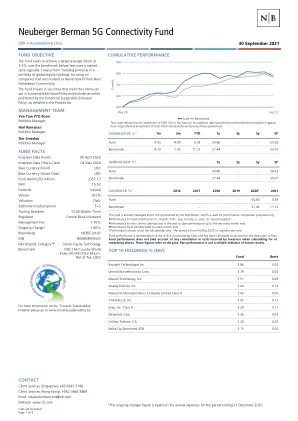

Neuberger Berman 5G连接基金

Neuberger Berman Investment Funds plc(“基金”)经爱尔兰中央银行(“中央银行”)授权,根据经修订的爱尔兰《2011 年欧洲共同体(UCITS)条例》(SI 352 of 2011)成立为可转让证券集合投资计划。Neuberger Berman Asset Management Ireland Limited 可决定终止其基金在所有国家或特定国家/地区的营销安排。本文件中提及的基金可能在某些国家/地区不具备销售资格,且可能不适合所有类型的投资者。基金份额不得直接或间接向美国或美国人士发售或出售;有关更多信息,请参阅当前招股说明书。我们不保证此信息(包括任何第三方信息)准确或完整,因此不应依赖此信息。本文表达的观点反映 Neuberger Berman Group 及其附属公司(“Neuberger Berman”)的观点,如有更改,恕不另行通知。本文件仅供参考,不应视为出售要约或购买本文提及的证券或其他工具的要约邀请。未经 Neuberger Berman Singapore Pte. Limited(“NBS”)书面许可,不得以任何方式复制本文件的任何部分。过往业绩并不代表未来业绩。不应假设任何已识别和描述的证券、公司、行业或市场投资曾经或将会盈利。投资者可能无法收回全部投资金额。投资价值可能下跌也可能上涨,投资者可能无法收回任何投资金额。业绩数据未考虑投资者认购或赎回股份时产生的佣金和成本。有关投资风险的更多详情,请参阅当前招股说明书。请注意,基金可能收到的任何股息/利息都可能被征收预扣税。基准未考虑税收影响,因此扣除额未反映在此处所示的基准回报中。投资目标和业绩基准仅是目标,并非基金业绩的保证。该指数不受管理,不能直接投资。指数回报假设股息和资本收益再投资,与基金回报不同,不反映费用或开支。汇率的不利变动可能导致回报减少和资本损失。每个投资组合的投资可能完全对冲到其基础货币,从而可能降低货币风险,但可能会使投资组合面临其他风险,例如交易对手违约。每月和每周分配类别将从收入中分配,也可能从资本中支付,资本将被侵蚀;这些类别的投资者应注意,从资本中支付可能与收入分配有不同的税务影响,应寻求税务建议。对于 C、C1、C2、E 和 B 股票类别,可能需根据基金招股说明书的规定向投资经理支付或有递延销售费用。本文件由 NBS 发布,该机构目前根据《证券和期货法》(第 289 章)(“SFA”)开展受监管的基金管理活动,并根据新加坡《金融顾问法》(第 110 章)(“FAA”)第 23(1)(d) 条担任豁免金融顾问。根据 FAA,如果 NBS 向经认可或专家投资者(定义见 SFA 第 4A 条)提供金融咨询服务,则 NBS 不受 FAA 第 25、27 和 36 条的约束。根据《2013 年证券市场令》,NBS 没有资本市场服务许可证,无法在文莱向客户提供投资建议或开展投资业务。本文件所含信息不应被视为法律、监管、财务、投资、税务或会计建议。它不构成 NBS 在文莱达鲁萨兰国出售证券的要约或招揽。除文莱指定的持牌分销商外,不得在文莱达鲁萨兰国提供或出售本文所提及的证券,并且这些证券根据《2013 年证券市场令》注册/认可或免于此类注册。NBS 不会招揽任何金钱、证券或其他对价,如果是为了响应本文所含信息而发送的,NBS 将不会接受。本文件不构成《2013 年证券市场条例》所定义的要约或广告,不得分发或传阅给文莱除预期接收者以外的任何人。Neuberger Berman 是注册商标。© 2021 Neuberger Berman。或在文莱开展投资业务。本文件所含信息不应被视为法律、监管、财务、投资、税务或会计建议。它不构成 NBS 在文莱达鲁萨兰国出售证券的要约或招揽。除文莱指定的持牌分销商外,不得在文莱达鲁萨兰国提供或出售本文所提及的证券,并且这些证券根据《2013 年证券市场秩序》注册/认可或免于此类注册。NBS 不招揽任何金钱、证券或其他对价,如果根据本文所含信息发送,NBS 将不接受。本文件不构成《2013 年证券市场秩序》所定义的要约或广告,不得分发或传阅给文莱除预期收件人以外的任何人。Neuberger Berman 是注册商标。© 2021 Neuberger Berman。或在文莱开展投资业务。本文件所含信息不应被视为法律、监管、财务、投资、税务或会计建议。它不构成 NBS 在文莱达鲁萨兰国出售证券的要约或招揽。除文莱指定的持牌分销商外,不得在文莱达鲁萨兰国提供或出售本文所提及的证券,并且这些证券根据《2013 年证券市场秩序》注册/认可或免于此类注册。NBS 不招揽任何金钱、证券或其他对价,如果根据本文所含信息发送,NBS 将不接受。本文件不构成《2013 年证券市场秩序》所定义的要约或广告,不得分发或传阅给文莱除预期收件人以外的任何人。Neuberger Berman 是注册商标。© 2021 Neuberger Berman。