XiaoMi-AI文件搜索系统

World File Search System低迷

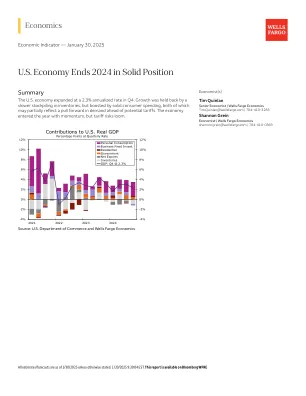

美国经济在 2024 年结束时保持稳固地位 - NET

全年来看,美国经济年均增长率为 2.8%,略低于 2023 年的增长速度。总体而言,我们仍预计今年美国经济年均增长率将接近 2%,尽管下半年经济增速会有所放缓。第四季度的数据提醒我们,不仅是实际政策,而且这些政策的前景也会决定经济行为。如果年底的波动与关税有关,我们预计在持续的关税威胁下,第一季度也会有类似的因素发挥作用。但任何关税提前实施最终都会遭遇需求低迷。此外,虽然关税的宏观影响取决于实施关税的规模和范围,美元走强和利润率上升可以帮助减轻部分成本影响,但关税可能会在一定程度上拖累经济增长并推高今年的通胀。

BESS:巴西电力矩阵中的监管与创新(1)

在美国,BESS 有助于在需求低迷期间储存能源,并在用电高峰期释放能源,从而确保更高的电网稳定性,此外还能提供巨大的能源储备。为了推动技术发展并确保为新投资提供有利的环境,实施了两个重要里程碑:投资税收抵免(ITC),针对住宅和商业太阳能系统 30% 的税收抵免,以及能源存储部署和税收激励法案(ESTIDA)。加州是美国监管和安装系统数量最先进的州之一,该问题由加州公用事业委员会、加州能源委员会、加州独立系统运营商和州政府联合处理,并提供自发电激励计划(SGIP)等激励措施。

区域经济展望:亚太地区,2024 年 4 月

2023 年下半年,尽管货币政策依然紧缩、外部需求低迷,亚太地区经济活动仍超出预期。该地区去年经济增长 5.0%,比 10 月份的预测高出 0.4 个百分点。上行惊喜集中在新兴市场,主要受强劲的国内需求推动。尽管如此,总体通胀率仍在继续下降,尤其是在新兴亚洲,这反映了 2022 年和 2023 年初及时实施的货币紧缩政策、大宗商品价格回落、全球制成品价格通胀率下降以及新冠疫情后供应能力恢复正常。不过,亚洲各经济体通货紧缩的速度和程度各不相同,一些经济体仍面临持续的价格压力,另一些经济体则面临通货紧缩风险。

穆迪分析伊利诺伊州预测报告

2023 年底,伊利诺伊州经济恢复到疫情前的就业水平,尽管增长速度进一步放缓,落后于中西部地区的平均水平。各行业创造就业机会的广度有所缩小,这与全国的情况一致。在专业/商业服务和制造业失业、经济其他领域趋于平稳的情况下,医疗保健、政府和休闲/酒店业的加强使就业市场得以维持。失业率在下半年略有上升,第四季度平均为 4.7%,而该地区和美国的失业率为 3.7%。与疫情前相比,劳动力仍然低迷,自 2022 年年中以来呈下降趋势。相反,中西部的劳动力规模正在接近疫情前的水平,美国劳动力已升至新高。

非能源领域支撑国内经济

现有信息表明,非能源部门在 2023 年 4 月至 6 月期间连续第二个季度提供了大部分增长动力。在此期间,全球能源价格下跌,国内能源部门产出低迷。建筑、分销和制造业子行业出现了令人鼓舞的迹象。非能源部门的相对强势反映在政府非能源收入的增长中。相比之下,能源部门的收入出现萎缩。股市活动仍然疲软,综合价格指数与上一季度相比下降了 7.3%,与 2022 年同期相比下降了 12%。基于这些发展,共和银行估计,2023 年第二季度经济与去年同期相比萎缩了 2.5%。

美国非营利部门的健康状况

2022 年第三季度,非营利组织的总增加值增长 (3.2%) 超过了国内生产总值的增长 (2.6%)。希望非营利组织在 2022 年上半年的总增加值数字强劲,表明复苏正在加速,更接近过去经济衰退后的趋势。对该行业在 2008 年经济衰退后的复苏的分析发现,大多数组织经历了一年的衰退,随后是复苏年。2008 年的分析显示,一些子行业的总收入有所增加,特别是如果它们的使命在经济低迷时期具有相关性。1,2 然而,2022 年的总增加值数字可能不一定能反映通货膨胀或潜在衰退等经济趋势对非营利组织的新影响。