XiaoMi-AI文件搜索系统

World File Search System低迷

2023 ESG报告

当我们介绍2023年ESG报告时,我们反思了我们所取得的里程碑以及未来的道路,在这个世界中,环境,社会和治理(ESG)追求充其量是进步的,但没有标准化,并且在最坏,两极分化,两极分化和政治化。2023年还看到金融服务和其他行业在战争,网络危机,就业市场波动以及迫在眉睫的经济低迷的存在下,对生存存在普遍威胁。尽管如此,也许尽管存在这些挑战,但作为领导者,我们的角色是继续锻造包容性,机会,公平性和“通过做事来做得好”的道路。

新报告:到 2030 年,联邦可再生能源目标为 82% ...

在上届政府引发的长期新能源投资低迷之后,2024 年规划审批数量大幅增加,澳大利亚可变可再生能源 (VRE) 和电池储能系统 (BESS) 的项目提案大幅增加,进入最终投资决策 (FID)、建设和调试阶段的项目提案大幅增加,而电表后屋顶太阳能继续蓬勃发展。BESS 部署尤其蓬勃发展,其结果是电价可能最终面临持续的下行压力。

季度经济评论(2023 年第 4 季度)

全球经济增长连续第二年保持低迷,反映出货币政策抑制通胀的持续影响、包括乌克兰持续冲突在内的中东地区持续冲突以及国际贸易和投资的下滑。预计2023年全球经济增长将增长3.1%,而2022年则为3.5%。预计2024年全球经济增长不会发生明显变化,2025年将增长3.2%。全球产量下降的原因是金融市场的不确定性,特别是高利率和全球大多数国家的贸易活动下降。

可再生能源独立技术专家

得益于《可再生能源法》,21 世纪初德国建造了第一批大型地面光伏系统 - 这是光伏技术商业化的起点。我们从一开始就在那里。从那时起,我们一直兴奋地关注着光伏的快速发展:从许多国家成功的补贴计划、市场低迷、水上光伏系统(浮动光伏)和耕地光伏系统(农业光伏)到如今不再依赖补贴上网电价的发电厂规模的太阳能园区。

PUTM Bothwell 新兴市场股票基金

至于基金表现,中国国内股票选择不佳,尽管这在很大程度上被我们的低配仓位所抵消。对相对表现影响更大的是非基准香港敞口,因为我们的持股受到中国复苏速度相对较慢的影响。保险公司友邦保险集团表现落后,尽管报告了不错的业绩,基本面稳健。啤酒制造商百威亚太和香港交易所也受到市场情绪低迷的影响;我们在一年内退出了这两家公司的股票。

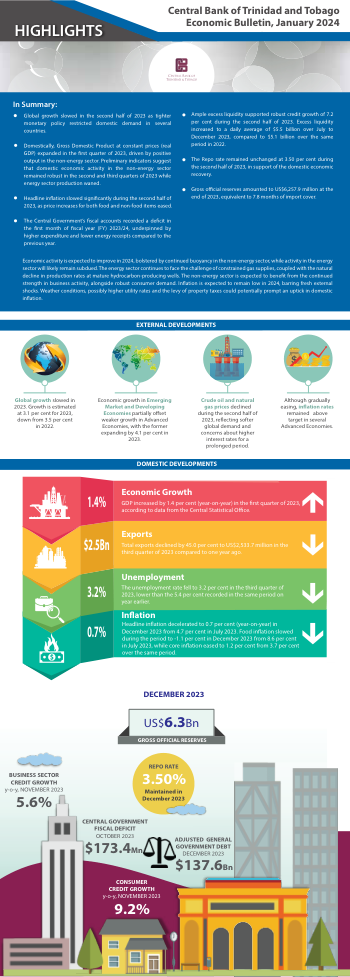

经济公报 VS - 2024 年 1 月

预计 2024 年经济活动将有所改善,非能源行业将继续保持活跃,而能源行业的活动可能仍将保持低迷。能源行业继续面临天然气供应受限的挑战,以及成熟的碳氢化合物生产井的产量自然下降。预计非能源行业将受益于商业活动的持续强劲以及强劲的消费需求。除非出现新的外部冲击,否则预计 2024 年通胀率将保持在低位。天气条件、可能更高的公用事业费率和征收房地产税可能会引发国内通胀率上升。

经济展望 - 新加坡

自新加坡 5 月份公布经济调查报告以来,美国和欧元区等发达经济体的表现继续保持韧性,尽管预计下半年其增长将减弱。尤其是美国,由于利率上升和劳动力市场降温对个人消费增长造成压力,预计其 GDP 增长将在今年剩余几个季度进一步放缓。同样,由于外部需求疲软以及金融环境紧张对国内需求的影响,预计欧元区的 GDP 增长在今年剩余时间内仍将保持低迷。

2023 年越南消费金融概况

• 消费金融 (CF) 市场参与者度过了又一个充满挑战的一年,银行和金融公司 (FinCos) 的 CF 贷款账簿与 2022 年相比仅增长了 11.3%。自 COVID-19 爆发以来,市场在经济放缓和信贷条件不利的情况下遭遇挫折,包括信贷需求低迷、拖欠率上升和贷款做法收紧。与疫情前时期(2016-2019 年)相比,2019-2023 年的复合年增长率从 25% 下降至 15%。