XiaoMi-AI文件搜索系统

World File Search System作出

(请扫描此二维码查看 DRHP)CLN...

一般风险 投资股票和股票相关证券涉及一定风险,除非投资者能够承担失去全部投资的风险,否则不应将任何资金投入本次发行。建议投资者在对本次发行作出投资决策之前仔细阅读风险因素。在作出投资决策时,投资者必须依靠自己对我们公司和本次发行的审查,包括所涉及的风险。本次发行的股票尚未得到印度证券交易委员会(“SEBI”)的推荐或批准,SEBI 也不保证 Red Herring 招股说明书草案的准确性或充分性。请投资者特别注意本 Red Herring 招股说明书草案第 23 页开始的“风险因素”部分。

统一数据技术解决方案有限公司

一般风险 投资股票和股票相关证券涉及一定风险,除非投资者能够承担失去全部投资的风险,否则不应将任何资金投入本要约。建议投资者在对本要约作出投资决策之前仔细阅读风险因素。在作出投资决策时,投资者必须依靠自己对我们公司和本要约的审查,包括所涉及的风险。本要约中发行的股票尚未得到印度证券交易委员会(“SEBI”)的推荐或批准,SEBI 也不保证 Red Herring 招股说明书草案内容的准确性或充分性。请投资者特别注意 Red Herring 招股说明书草案第 29 页开始的“风险因素”部分。

NIBE ORDNANCE AND MARITIME LIMITED

一般风险 投资股票和股票相关证券涉及一定风险,除非投资者能够承担此类投资的风险,否则不应将任何资金投入发行。建议投资者在对发行作出投资决定之前仔细阅读风险因素。在作出投资决定时,投资者应依靠自己对我们公司和发行的审查,包括所涉及的风险。发行中提供的证券尚未得到印度证券交易委员会(“SEBI”)的推荐或批准,SEBI 也不保证本要约函的准确性或充分性。在对发行进行投资之前,请投资者特别注意本要约函第 25 页开始的“风险因素”。

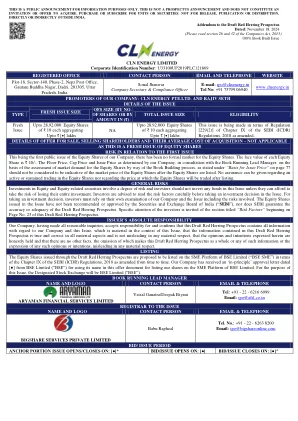

联泰科技服务(上海)有限公司董事会...

a) 在编制年度账目时,已遵循适用的会计准则,并对重大偏差作出适当解释;b) 董事已选定并持续应用该等会计政策,同时作出合理及审慎的判断和估计,以真实及公平地反映公司在财政年度末的状况以及公司该期间的利润;c) 董事已根据当地法规的规定,采取适当及足够的谨慎措施,以维护充足的会计记录,以保护公司资产,并防止和发现欺诈和其他违规行为;d) 董事已在持续经营的基础上编制年度账目;e) 董事已设计适当的制度,以确保遵守所有适用法律的规定,并确保该等制度充分且有效运作。

CLN ENERGY LIMITED 公司识别号码

一般风险 投资股票和股票相关证券涉及一定风险,除非投资者能够承担失去全部投资的风险,否则不应将任何资金投入本次发行。建议投资者在对本次发行作出投资决策之前仔细阅读风险因素。在作出投资决策时,投资者必须依靠自己对我们公司和本次发行的审查,包括所涉及的风险。本次发行的股票尚未得到印度证券交易委员会(“SEBI”)的推荐或批准,SEBI 也不保证 Red Herring 招股说明书草案的准确性或充分性。请投资者特别注意本 Red Herring 招股说明书草案第 23 页开始的“风险因素”部分。

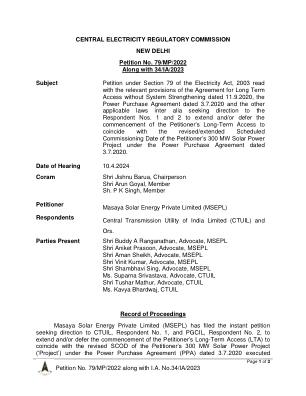

请愿书编号 79/MP/2022 中的 RoP 第 1 页(共 3 页)以及 I.A.第34/IA/2023

反对 2022 年 6 月 8 日请愿书编号中的命令。103/MP/2021 以及 IA No.71/202 和 APTEL 之前的批次。APTEL,根据其 2022 年 7 月 8 日上诉编号中的判决。2022 年 261 号批准单方面暂停执行 2022 年 6 月 8 日请愿书编号中的有争议命令。103/MP/2021 和批次。随后,Fatehgarh Bhadla Transmission Limited (FBTL) 随后在上诉案中提交了一份 IA。2022 年第 261 号,寻求撤销 APTEL 于 2022 年 7 月 8 日作出的命令,APTEL 于 2023 年 12 月 14 日通过命令允许了这一请求。APTEL 于 2023 年 12 月 14 日作出的上述命令在最高法院民事上诉案中受到质疑。2024 年第 3873 号,最高法院于 2024 年 3 月 18 日通过其命令撤销了 APTEL 于 2023 年 12 月 14 日作出的命令,并恢复了 2022 年 6 月 8 日的临时命令,直至 APTEL 处理完未决上诉。3.作为回应,CTUIL 的法律顾问提出了以下意见:

BBI PLC 支柱 3 自有资金和合格负债的条款和条件 | 1

前瞻性陈述可以书面形式作出,但银行管理层成员也可以就本文件以口头形式作出(包括但不限于在管理层向财务分析师进行演示时)。前瞻性陈述的示例包括但不限于有关银行未来财务状况、收入水平、资产和负债、减值费用、拨备、资本、杠杆率和其他监管比率、资本分配(包括股息支付率和预期支付策略)、银行和金融市场增长预测、预计支出、成本或储蓄、任何承诺和目标(包括但不限于环境、社会和治理 (ESG) 承诺和目标)、业务战略、未来运营计划和目标、集团结构、IFRS 影响和其他非历史或当前事实的陈述。