XiaoMi-AI文件搜索系统

World File Search System使用税

公法 117–58 第 117 届国会法案

第 11101 节 拨款授权。第 11102 节 义务上限。第 11103 节 定义。第 11104 节 分摊。第 11105 节 国家公路绩效计划。第 11106 节 紧急救济。第 11107 节 联邦份额应付。第 11108 节 铁路公路平交道口。第 11109 节 地面运输专项拨款计划。第 11110 节 具有全国意义的货运和公路项目。第 11111 节 公路安全改进计划。第 11112 节 联邦土地运输计划。第 11113 节 联邦土地使用计划。第 11114 节 国家公路货运计划。第 11115 节 缓解交通拥堵和空气质量改善计划。 11116. 阿拉斯加公路。第 11117 节。收费公路、桥梁、隧道和渡轮。第 11118 节。桥梁投资计划。第 11119 节。安全上学路线。第 11120 节。公路使用税逃税项目。第 11121 节。渡轮和渡轮码头设施建设。第 11122 节。弱势道路使用者研究。第 11123 节。野生动物过境安全。第 11124 节。计划合并。第 11125 节。GAO 报告。第 11126 节。领土和波多黎各公路计划。第 11127 节。具有全国意义的联邦土地和部落项目计划。第 11128 节。部落高优先级项目计划。第 11129 节。标准。 11130. 公共交通。

个人财产估价标准 - IAAO

3.动产的定义 财产是指受法律保护的物或物权利的集合。财产分为两大类:不动产和动产。“不动产是与不动产有关的权利、利益和收益。不动产是指土地的实体、土地改良物(如清理和整平)、土地附属改良物(如铺路和建筑物)以及附属物(如穿过土地或通向土地的地役权)。动产的定义有例外:非不动产即为动产。动产的显著特征是其可移动性,且不会对自身或所附着的不动产造成损害”(国际评估员协会 1990,76)。个人财产本质上并非永久附着,因此是可移动的。在特定情况下区分某项物品是不动产还是个人财产的标准通常包括所有者的意图、附着方式、对财产(房地产)最高和最佳用途的贡献、相关判例法(包括相关销售税和使用税案例)以及法定、监管和法律准则。个人财产可分为两类 - 有形和无形。有形个人财产的例子包括物质物品,例如动物、船舶、飞机、机动车、家具和固定装置、机械和设备、工具、模具、夹具、图案和存货(包括为转售而持有的库存、供应品和在制品)。无形动产的例子包括财产所有权的代表——现金、股份、年金、专利、股票、债券、应收票据、保险单、应收账款、许可证、合同、特许经营权、货币市场证书、存款证明和版权——以及商誉。评估法规应明确定义应缴纳和免征评估和税收的动产类型。州和省级机构应该

2007 年华盛顿州法律会议

1 INIT 937 能源独立法案 . ... . ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94 12 SB 5620 治安官办公室——公务员委员会. . . . . . . . . . . . . . . . . 95 13 SSB 5625 监狱服务合同——邻近州. . . . . . . . . . . . . . . . 95 14 SB 5635 测谎仪测试. . . . . . . . . . . . . . . . . . . . . . . . . . . . 96 15 SB 5759 技术学院董事. . . . . ... . ... . ... . ... . ... . ... . ... . ... . ... . ... . ... . ... . ... 97 16 SSB 5898 葡萄酒运输——公共承运人 . ... . ... . ... . ... . ... . ... . ... . ... . ... . ... 99 17 SSB 5952 早期学习部 . ... . ... . ... . ... . ... . ... . ... . ... . ... . ... . ... . ... . ... . ... 102 18 SB 5957 联合立法系统管理委员会 . ... . ... . ... . ... . ... . ... . ... 112 19 ESB 5166 韩裔美国人日 . ... . ... . .................................................................................................................................................................................................................................... 115 20 SHB 1097 保护体弱老人和弱势成年人. .................................................................................................................................................... 117 21 SHB 2335 消费税豁免 – 业余无线电中继器. .................................................................................................................................... 120 22 SHB 1002 船舶销售和使用税. .................................................................................................................................................................................... 121 23 SHB 1337 结直肠癌 – 保险覆盖范围。 . ... . ... . ... . ... . ... . ... . ... . ... . ... 134 28 SB 5036 中级驾驶执照计划——废除 . ... . ... . ... . ... . ... . ... . ... 138 29 SB 5079 最高法院和上诉法院专员——婚姻 . ... . ... . ... . ... . ... . ... . ... . ... . ... . ... . ... . ... . ... . ... . ... 138 30 SB 5113 水净化——大麦秸秆 . ... . ... . ... . ... . ... . ... . ... . ... . ... . ... . 138 31 SSB 5231 给排水区. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. ... . ... . ... . ... . ... . ... . ... . ... . ... . ... 151 37 SSB 5405 个人财产——司法命令 . ... . ... . ... . ... . ... . ... . ... . ... . ... 158 38 SB 5408 初选选票 . ... . ... . ... . ... . ... . ... . ... . ... . ... . ... . ... . ... . ... 159 39 SSB 5481 保护——承包 . ... . ... . ... . ... . ... . ... . ... . ... . ... . ... . . . . . 161 40 SB 5490 成人家庭住宅咨询委员会 . . . . . . . . . . . . . . . . . . . 164 41 ESB 5513 州政府 — 效率热线 . . . . . . . . . . . . . . . . . . 165 42 SB 5525 市官员 — 医疗保险 . . . . . . . . . . . . . . . . . . 166 43 HB 1292 州退伍军人公墓 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 176

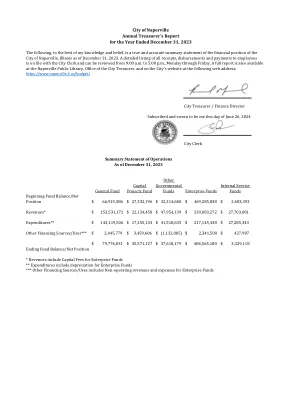

CY2023 财务主管报告已更新.xlsx

描述 2023 年金额 描述 2023 年金额 行政费用 436,171 地方使用税 5,944,730 汽车租赁税 164,486 计量建筑 59,982 福利转移 5,846,673 机动车燃料税 3,697,237 收费服务 17,672,498 市政收费 103,469 债券溢价 - Naper 结算费 467,800 债券收益 - 天然气税 4,353,539 建筑许可证 996,475 非流动财产税 117 营业执照和许可证 659,964 运营转移 6,217,279 大麻税 228,390 其他费用 387,534 资本和债务转移 20,455,750 其他许可和许可证 70,987 商业收费 15,874,070 其他租金和特许权使用费 519,691 连接费 710,087 其他收入 1,133,538 捐款 2,494,743 户外照明费 210,641 当前物业税 57,453,027 停车许可证 1,032,415 E911 税 6,512,379 PEG 费用 391,266 电税 5,696,509 许可证费用 413,301 联邦补助金 14,484,341 PPRT 1,406,774 费用 174,558 一次电表 12,975,132 罚款 1,411,803 物业税 - 份额 249,918 食品和饮料税7,128,118 房地产转让税 4,027,108 特许经营费 1,955,278 重建伊利诺伊州债券 - 一般服务费 17,172,686 转售物品 112,331 地方自治销售税 20,057,995 住宅费 96,556,854 酒店和汽车旅馆税 1,922,333 销售税 45,883,530 工业费 978,419 销售税/商业区 163,688 检查费 184,928 服务费 819,873 机构/政府收费 265,026 州补助金 608,596 安装费 4,807,690 州 IGA 49,033 保险费 21,621,462 州所得税23,884,437 利息及投资收入 10,591,511 电信税 2,740,934 大型服务费 43,740,317 传输 295,130 图书馆收费 163,707 交通更新基金 3,074,714 当地汽油税 2,401,044 污水处理费 26,747,782 当地 IGA 1,590,841 水税 2,393,978 总收入 532,846,618 美元

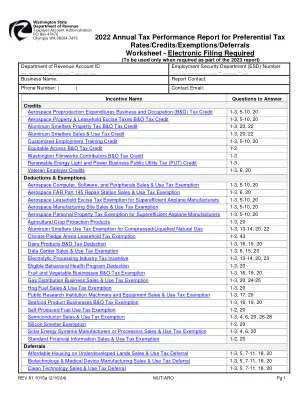

2022年度税收绩效报告

航空航天计算机,软件和外围设备销售和使用免税1-3,5-10,20航空航天很远145修理站销售和使用免税1-3,6,6,6,6,20 Aerospace租赁租赁消除税免税免税免税免税SUPEREFF FFF飞机制造商1-3,5-10 expraction Exemption exemption anderspace exemption exemption exemption anderspace expertion exemption exprace exprace exemption 2-1-3 for Superefficient Airplane Manufacturers 1-3, 5-10, 20 Agricultural Crop Protection Products 1-3, 20 Aluminum Smelters Use Tax Exemption for Compressed/Liquefied Natural Gas 1-3, 13-14, 20, 22 Climate Pledge Arena Leasehold Tax Exemption 1-2, 43 Dairy Products B&O Tax Deduction 1-3, 16, 19, 20 Data Center Sales & Use Tax Exemption 1-3, 6, 15, 20 Electrolytic Processing Industry Tax Incentive 1-3, 13-14, 20, 23 Eligible Behavioral Health Program Deduction 1-3, 20 Fruit and Vegetable Businesses B&O Tax Exemption 1-3, 16, 19, 20 Gas Distribution Business Sales & Use Tax Exemption 1-3, 20, 24-25 Hog Fuel Sales & Use Tax Exemption 1-3, 20 Public Research Institution Machinery and Equipment Sales & Use Tax Exemption 1-3, 17, 20海鲜产品业务B&O税免税1-3、16、19、20自生产的燃料使用税免税1-2、20半导体销售和免税1-3、4、6、6、20、26-28 Silicon Slemelter免税1-2、20 Solar Energy System&Passigors Salestor&Passionors Salestor&Passigors销售和使用免税销售销售和使用豁免销售及20级标准竞争1-3,20级,4-2

马里科帕县太阳能(示例项目)经济影响和税收分析

影响摘要 人们普遍误以为太阳能项目不会对经济做出贡献,也不会为地方政府带来税收收入。然而,亚利桑那州所有县的太阳能项目都需对设备缴纳个人财产税,因此,如本报告所述,太阳能项目为当地税收管辖区带来了可观的收入。此外,太阳能项目还可能增加不动产税,并为该州产生对非免税设备征收的使用税(但这些额外的州税未包括在本分析中)。本报告估计了位于马里科帕县的典型太阳能项目的影响。这个示例太阳能发电设施占地约 1,200 英亩,发电量高达 200 兆瓦,并增加了 200 兆瓦(4 小时)的电池存储。这种规模的设施通常符合亚利桑那州公共服务公司和盐河项目(该州最大的两家电力公司)最近宣布的购电合同。这种规模的项目的应税原始成本估计为 5.28 亿美元。应税原始成本需缴纳个人财产税,太阳能采用 30 年直线折旧法,最低 10%,电池存储采用 15 年直线折旧法,最低 10%。根据 ARS 42-14155,可再生能源设备的全部现金价值为设备折旧成本的 20%。此全部现金价值需在项目生命周期内缴纳亚利桑那州个人财产税(太阳能设施为 40 年,电池存储为 20 年)。影响摘要 在建设期间,该示例项目将为当地经济带来约 160 万美元的税收收入和 379 个就业岗位。此外,在项目生命周期内,设备个人财产税将产生超过 2220 万美元的税收收入。这些税收将直接惠及县、县特殊区(如县消防区、水灾区和图书馆区)和当地学区。此外,参与项目的员工将产生约 250 万美元的税收收入。总体而言,这个马里科帕县太阳能项目将在项目生命周期内产生约 2620 万美元的税收收入。项目生命周期内的总经济产出估计为 3.497 亿美元。

4.A.2 - Intuitive Surigical, Inc. 员工摘要

请求 2019 年 2 月 19 日,CAEATFA 董事会批准了一项销售和使用税减免(“STE”),适用于 Intuitive Surgical, Inc. 及其子公司 Intuitive Surgical Operations, Inc.(“申请人”)购买高达 96,875,430 美元的合格财产,用于升级和扩建其现有的设计和制造设施,生产先进的机器人手术系统及相关器械和配件(“项目”)。监管协议(“协议”)的初始期限为申请人自 CAEATFA 董事会批准之日起三年内使用其 STE 奖励。3截至 2021 年 11 月,申请人已使用 STE 购买了约 4350 万美元的合格财产(占批准的合格财产总额的 45%),并于 2019 年第一季度开始生产。申请人请求将协议的初始期限延长一年,以适应由于冠状病毒大流行导致的项目开发延迟。如果 CAEATFA 董事会认为延期符合公众利益并有助于实现 STE 计划的目的,则可以延长协议的初始期限。4 申请人解释说,该项目的大部分延误发生在 2020 年初,当时宣布全球大流行。申请人表示,主要障碍包括花费计划外的时间将适当的安全协议和措施纳入设施设计计划,以防止其员工当前和未来冠状病毒的传播,与当地司法管辖区一起批准项目重新设计和施工所需的额外许可证的时间很长,以及与施工相关的延误。据申请人称,由于建筑行业受到劳动力短缺和材料采购挑战的影响,它在获得承包商、重新谈判建筑提案和让承包商承诺具体时间表方面遇到了具体问题。到目前为止,申请人解释说,所有必要的健康和安全措施都已得到妥善实施,并且园区重新设计已得到巩固,以满足大流行期间和大流行后的所有业务需求。此外,截至 2021 年 8 月,当地司法管辖区已批准项目变更,申请人目前正准备在 2022 年上半年购买剩余的合格物业。申请人申请人位于桑尼维尔的全球总部,由两家特拉华州公司组成。Intuitive Surgical, Inc.(“ISI”)以 ISRG 代码公开交易,Intuitive Surgical Operations, Inc.(“ISO”)是 ISI 的全资子公司。据申请人称,ISI 成立于 1995 年,出于各种商业原因,ISO 成立。虽然 ISI 主要负责营销、销售和行政活动,而 ISO 负责

纽约市工业发展局

纽约市工业发展局 (以下简称“该机构”) 依据《纽约州工业发展局法案》(构成《一般市政法》第 18-A 条第 1 章)和《1974 年纽约法律修正案》第 1082 章,有权为符合条件的项目签订直接租赁交易,从而增加纽约州人民的就业机会、总体繁荣和经济福利,并改善他们的繁荣和生活水平。该机构已被要求参与直接租赁交易,并发行债券,其目的和地址如下所述。本文中的“城市”是指纽约市。以下显示的所有美元金额(包括债券发行金额)、平方英尺金额和工资信息均为近似值。本文中的“债券”是指该机构的债券,其利息可免征地方和/或州和/或联邦所得税。以下所提供的债券金额或项目成本金额均为近似值,应被视为最高不超过该规定金额或不超过该规定金额 10% 的更高本金。以下显示的所有其他金额(包括平方英尺金额)和工资信息均为近似值。公司名称:Devoe LandCo LLC,一家特拉华州有限责任公司(“公司”),是 LandCo Clean Energy, LLC(“LandCo”)的全资子公司。LandCo 是 NineDot Energy, LLC(“NineDot”)的全资子公司。NineDot 是一家社区分布式能源发电开发商。项目描述:该公司正在寻求与以下设施的建设和装备有关的财政援助:(i)两个电池储能系统,估计容量为 9.8 兆瓦(MW),每个系统由电池和其他设备(包括变压器和开关设备)组成,每天总储能容量为 39.2 MW 小时(统称为“电池系统”);以及 (ii) 两个太阳能天篷系统,由安装在穹顶上的光伏系统组成,穹顶将容纳电池系统的开关设备和计量装置,估计太阳能每天总共发电 120 千瓦时(统称为“太阳能系统”)。电池系统和太阳能系统的总面积分别将达到 1,640 和 1,010 平方英尺,将位于纽约布朗克斯区 Devoe Avenue 439 号待细分的一块总面积为 16,892 平方英尺的土地上(“设施”)。该设施将归公司所有,并作为能够从纽约电网充电和放电的电池系统以及连接到电池系统的太阳能系统运营。地址:439 Devoe Avenue, Bronx, New York 10460。福利类型:部分免征市和州抵押贷款登记税以及免征市和州销售税和使用税。项目总成本:34 美元,970,000。预计就业岗位:保留 2.0 个全职工作岗位,预计新增 1.0 个全职工作岗位。平均时薪:66.48 美元/小时。

4.B.2 Intuitive Surgical 19-SM006 第二期初始延期员工总结(最终版)

请求 2019 年 2 月 19 日,CAEATFA 董事会批准向 Intuitive Surgical, Inc. 及其子公司 Intuitive Surgical Operations, Inc.(统称“申请人”)授予销售和使用税豁免(“STE”)奖,用于购买高达 96,875,430 美元的合格财产,用于升级和扩建其现有的设计和制造设施,生产先进的机器人手术系统及相关器械和配件(“项目”)。监管协议(“协议”)的初始期限规定,申请人自董事会批准之日起有三年的时间使用其 STE 奖。3 2022 年 1 月 18 日,CAEATFA 董事会批准申请人将协议的初始期限从原来的终止日期 2022 年 2 月 19 日延长一年,以适应项目因 COVID-19 大流行而导致的开发延迟。截至 2022 年 7 月,申请人已使用 STE 奖励购买了约 4550 万美元的合格物业(占获批合格物业总数的 47%)。申请人要求将协议的初始期限第二次延长一年,以适应 COVID-19 疫情持续和由此导致的经济衰退造成的延误。特别是,申请人指出,与疫情相关的困难影响了该项目的建筑重新设计、获得许可的能力和供应链。据申请人称,最大的障碍是该项目的建筑重新设计,因为合同谈判和执行仍在进行中,但是,申请人已获得场地扩建所需的许可,预计施工合同将于 2023 年 1 月签署。董事会可以在发现延期符合公众利益并推进 STE 计划的目的后延长协议的初始期限。4 申请人申请人位于桑尼维尔的全球总部,由两家特拉华州公司组成。 Intuitive Surgical, Inc. (“ISI”) 是一家上市公司,股票代码为 ISRG,Intuitive Surgical Operations, Inc. (“ISO”) 是 ISI 的全资子公司。据申请人称,ISI 成立于 1995 年,由于各种商业原因,ISO 应运而生。虽然 ISI 主要负责市场营销、销售和行政管理活动,而 ISO 负责研发和制造人员及资产活动,但这两个实体作为一家合并企业运营,因此制造和生产职责存在重叠。据申请人称,其最新的手术系统包括 da Vinci Xi、da Vinci X 和 da Vinci SP,主要由病人推车、外科医生控制台和视觉推车组成。申请人的 da Vinci 系统使外科医生能够以微创方式进行前列腺切除术、子宫切除术、疝修补术、胆囊切除术、肾切除术和减肥手术等手术。申请人指出,通过结合计算、机器人、身临其境

摘要的收入,支出和基金余额

普通基金是所有国家收入(不受法规限制)存入并从中拨款的基金。在普通基金中占国家金融业务总部的最大部分。从大多数税收,联邦收入和某些杂项收入项目中获得的收入记录在普通基金中。普通基金的预期收入的主要类别如下:o主要税款类别由21税或费用组成,这些税收或费用在州内征收并存入普通基金中。该收入的大部分是由商品和服务的销售和使用,一般商务税,汽车费和其他消费税产生的。o其他税,费用和收入类别包括州机构收到的各种收入。典型项目包括许可和检查费,娱乐和划船费,机构和患者费用,投资收入和其他类似物品。o基金转移类别包括来自其他政府基金和专有资金的资源,这些资金已根据预期的收入转移到普通基金中,以进行支出。这些类型的收入包括无人认领的房地产信托基金,环球服务基金,城市企业基金以及债券基金投资所获得的利息的资金。物业税收减免基金账户从新泽西州总所得税和销售和使用税的半百分之一的收入中获得收入。这些收入是由州宪法专用的,目的是减少或抵消财产税。Annual appropriations are made from the fund, pursuant to formulae established by the Legislature, to individuals, counties, municipalities and school districts .赌场收入基金帐户帐户账户征收赌场,互联网游戏,体育博彩和其他相关活动的税款。Appropriations from this fund must be used for reductions in property taxes, utility charges and other specified expenses of eligible senior citizens and individuals with disabilities. Casino Control Fund accounts for fees from the issuance and annual renewal of casino licenses, work permit fees and other license fees.拨款是为了资助赌场控制委员会和游戏执法部门的运营。州长选举基金用于解释新泽西州总所得税申报表中一美元指定的收入。When indicated by the taxpayer, one dollar of the tax is reserved from gross income tax revenue (Property Tax Relief Fund) and credited to the Gubernatorial Elections Fund.根据新泽西州竞选捐款和支出报告法,这些资金可用于拨款。In addition to the budgeted State Funds described above, certain dedicated, federal and revolving fund revenues, which are not part of the State budget, are also considered part of General State Funds and support specific purposes.这些附表2中详细介绍了“其他收入”。时间表3和4分别总结了日程表1和2上资源支持的支出。