XiaoMi-AI文件搜索系统

World File Search System充足率

截至 2023 年 6 月的 12 个月经济动态

截至 2023 年 6 月底,银行体系资本充足率仍保持充足,资本充足率从 2022 年 6 月的 28.8% 上升至 33.2%,远高于 15.0% 的最低审慎要求。其流动性也绰绰有余,占当月国内存款总额的 36.6%,远高于 10.0% 的最低审慎要求。截至 2023 年 6 月,不良贷款 (NPL) 占总贷款的 4.7%,高于 2022 年 6 月的 4.6%。然而,可疑贷款拨备占不良贷款总额的比例从去年 6 月的 168.3% 上升至 2023 年 6 月的 179.7%。这一高水平的拨备覆盖了 2023 年 6 月的不良贷款总额(110.4%),而这一数字较 2022 年 6 月底的 96.7% 大幅增加。5. 国际收支平衡表(截至 2023 年 6 月底的 12 个月)

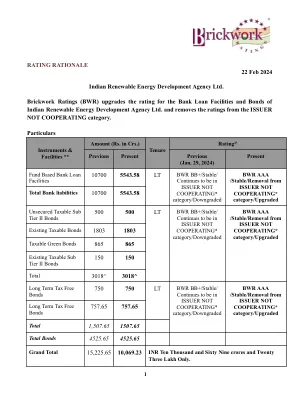

评级理由 2024 年 2 月 22 日印度可再生能源......

IREDA 的贷款账簿在 23 财年增长了 38.75%,达到 47,076 千万卢比,此外,在 24 财年第一季度,贷款账簿增长率为 33%(23 财年第一季度:37888 千万卢比)。23 财年和 24 财年第一季度资产质量的显著改善促进了健康的增长,并反映在 23 财年和 24 财年第一季度的 NNPA 分别为 1.66% 和 1.52%。23 财年的 PAT 比 22 财年飙升约 36%,达到 864.63 千万卢比。截至 24 财年第一季度的 PAT 为 915 千万卢比,而 23 财年第一季度为 611 千万卢比(增长 50%)。这种增长加速是显著的,尤其是与 2023 财年之后的增长相比。资本充足率与印度储备银行的规定相符,2023 财年的资本充足率为 18.82%,2024 财年第一季度为 23.88%,超过了 15% 的最低允许下限。此外,TNW 从 2023 财年上半年的 5638 千万卢比增至 2024 财年上半年的 6579 千万卢比,这将进一步增强公司满足风险限额的能力。

2021 年经济报表

谨代表安大略省工作场所安全和保险委员会董事会,我们非常高兴地提交 2021 年经济报表。2021 年经济报表概述了我们过去一年的运营成果、财务绩效和服务改进。WSIB 的资金连续第三年保持在充足率 100% 以上,并在 2021 年第二季度结束时以 119.5% 的充足率结束。这一资金水平高度保证了我们能够可持续地维持 100% 的资金。目前正在考虑采取一些行动,这些行动可能会在 2022 年对 WSIB 的财务产生影响。这些行动包括持续过渡到新的费率制定模式和对法定最高可保收入计算的调整。此外,随着我们的充足率接近 120%,我们可以预期未来会定期分配剩余资金,并且我们正在制定此类未来分配的方法。过去的一年,我们继续适应 COVID-19 疫情带来的挑战,并寻找新方法及时为工伤或患病人员以及遇到财务困难的企业提供支持。我们强大的财务状况帮助我们通过财务救济方案和在 2021 年引入保费费率暂停政策,为受疫情影响的企业提供财务支持。参与财务救济方案的企业预计将在 2021 年 6 月 30 日之前偿还延期付款,并且大部分还款已经收到。我们将继续与需要进一步支持的企业合作。继去年的费率暂停政策之后,我们将在 2022 年恢复费率制定模式的过渡方法。这意味着有资格享受减免的企业的保费费率将下降,并且每年的涨幅上限将降低,直到我们的新费率制定政策全面生效。我们要感谢所有 WSIB 团队成员、我们的董事会、系统合作伙伴和安大略省企业在这前所未有的时期的持续支持和努力。

合并第三支柱披露(2024 年 6 月 30 日)

为了识别、量化和评估支柱 I 标准化方法完全无法捕捉或无法充分捕捉的当前和未来风险,银行制定了董事会批准的内部资本充足率评估流程 (ICAAP) 政策。该政策涵盖了处理此类风险、衡量其对银行财务状况的影响以及制定适当的策略来遏制和缓解风险,从而保持充足的资本水平的过程。银行定期进行 ICAAP 测试,以确定银行是否拥有足够的资本来满足与其业务要求相符的监管要求。银行的 ICAAP 政策还制定了全面压力测试的路线图,涵盖了监管压力条件,以深入了解严重但合理的压力情景对银行风险状况和资本状况的影响。压力测试每季度进行一次,结合 2013 年 12 月 2 日印度储备银行的压力测试指南。分析了压力情景对银行盈利能力和资本充足率的影响。压力测试框架包括情景分析,以了解不良资产总额进一步增加、非盈利业务结晶的影响

利用我们的金融专业知识做好事 - Nedbank

2022 年,南非银行盈利强劲增长,因此,股本回报率 (ROE) 指标继续回升,尽管在大多数情况下,由于资本水平较高(资本充足率较高),仍低于新冠疫情前的水平。收入增长强劲,由净利息收入和非利息收入共同推动。因此,随着收入增长的恢复以及南非银行在更加数字化的世界中优化其成本基础,成本收入比呈下降趋势。信用损失率均在各家银行各自的周期内 (TTC) 目标范围内或以下,由于客户承受的压力越来越大,某些领域呈上升趋势。

策略更新-2020 年 2 月.pdf

本演示文稿可能包含关于 BOQ 业务和运营、战略、市场状况、经营成果和财务状况、资本充足率和风险管理实践的前瞻性陈述,这些陈述反映了 BOQ 在本文件发布之日的观点和当前预期。这些前瞻性陈述可以通过前瞻性术语的使用来识别,包括“相信”、“估计”、“计划”、“目标”、“项目”、“预期”、“期望”、“打算”、“可能”、“将”、“可能”或“应该”等术语,或在每种情况下,它们的否定或其他变体或其他类似表达,或通过对战略、计划、目标、指标、未来事件或意图(包括与 BOQ 转型战略相关的内容)的讨论来识别。对未来收益和财务状况和业绩的指示和指导也是前瞻性陈述。

最重要的时事 十二月 | 十一月 | 十月

印度储备银行 (RBI) 宣布了一套四层级监管框架,用于对城市合作银行 (UCB) 进行分类。此外,央行还出台了有关这些银行净值和资本充足率的规范。印度储备银行成立了城市合作银行专家委员会,由储备银行前副行长 Shri N. S. Vishwanathan 担任主席,负责审查城市合作银行部门的问题,并审查加强该部门的监管/监督方法。根据专家委员会的建议,RBI 于 2022 年 7 月 19 日发布了《城市合作银行 (UCB) 修订监管框架》。基于 UCB 存款规模的四层级监管框架将立即生效。

ANZGHL-2024-年度报告

本报告可能包含前瞻性陈述或意见,包括有关我们对集团业务运营、市场条件、经营成果和财务状况、资本充足率、可持续发展目标或指标、具体规定和风险管理实践的意图、信念或当前预期的陈述。这些事项受风险和不确定因素影响,可能导致集团的实际结果和财务状况与本文提供的信息存在重大差异。报告中使用“预测”、“估计”、“目标”、“指标”、“计划”、“途径”、“抱负”、“建模”、“项目”、“打算”、“预期”、“相信”、“期望”、“可能”、“概率”、“风险”、“将”、“寻求”、“会”、“可以”、“应该”等词语及类似表述时,因与集团及其管理层有关,