XiaoMi-AI文件搜索系统

World File Search System免征

车轮上的未来

• 到 2030 年 12 月 31 日,进口整车电动巴士和卡车需缴纳 1% 的关税和 0% 的销售税。从 2031 年 1 月 1 日起,进口整车电动巴士和卡车的关税将增至 2%,同时还需缴纳 1% 的销售税。 • 本地制造/组装的电动巴士和卡车需缴纳 0.5% 的销售税。 • 到 2030 年 12 月 31 日,进口电动巴士和卡车的零部件需缴纳 0.25% 的关税和 0% 的税。从 2031 年 1 月 1 日起,关税将增至 0.5%,并需缴纳 0.25% 的销售税。 • 通过 M-Tag 支付的所有高速公路和高速公路通行税均可享受 50% 的优惠。 • 到 2030 年,电动公交车和卡车将免征注册费和年度代币税。 任何车辆均不收取预付费用、所得税等。 • 所有公共部门提供的公共交通(BRT、地铁、接驳线路等)现在必须只包括电动公交车。 • 未来政府部门购买的公交车和卡车中至少 75% 必须是电动汽车。

2025 2025 年 1 月更新董事会战略...

第三条:宗旨 本机构的具体宗旨如下: 第 1 节 根据 1965 年《老年人法案》修正案和《州老年人社区护理法案》的定义,作为佛罗里达州指定的区域机构开展运营,参与规划、提供和监督在指定为规划和服务区(PSA)五的指定规划和服务区域内为老年人提供的广泛的社会服务、计划和活动。 第 2 节 根据《老年人法案》和佛罗里达州老年事务部 (DOEA) 的宗旨,接收和管理来自美国政府、州政府、地方政府实体、私人公司、协会和基金会以及个人的赠款和其他资金。 第 3 节 仅执行根据 1954 年《国内税收法典》第 501(c)(3) 节(或未来美国国内税收法的相应规定)免征联邦所得税的公司允许开展的活动。第 4 条根据佛罗里达州法律,行使非营利性公司通常拥有的所有权力,以执行 1965 年《美国老年人法案》修正案中关于老龄化地区机构的立法意图,其中包括:

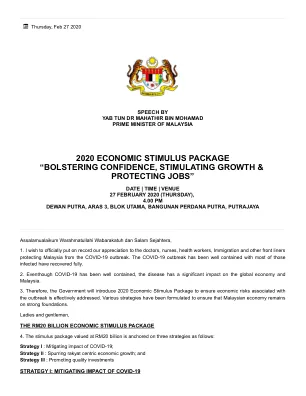

2020 年经济刺激计划“增强信心、刺激增长和

第一:设立5亿令吉的共同投资基金,由私人投资者以至少1:3的比例共同投资和配套,使基金总额达到20亿令吉,用于投资初创和成长期的马来西亚公司;第二:对于寻求在领先企业家加速器平台(LEAP)或准入、确定性、效率(ACE)市场上市的公司,以及寻求在主板上市且市值低于5亿令吉的公司,证券委员会和马来西亚证券交易所将免除一年的上市费;第三:国家银行将提供3亿令吉的中小企业自动化和数字化设施,利息成本为3.75%;第四:政府将在两年内为包括ICT在内的机械设备开支提供加速资本津贴;第五:政府将为装修和翻新费用提供高达30万令吉的税收减免;第六:自2020年4月1日起3年内,进口或在当地购买港口运营使用的机械设备,免征进口税和销售税。

810-3-19-.04 确定福利计划。

810-3-19-.04 固定收益计划。(1)根据《国内税收法》第 414(j) 条(不时修订)所定义的“固定收益计划”,向退休人员或其指定受益人支付的款项,对于个人居民纳税人来说,免征阿拉巴马州所得税,但此类支付应为联邦所得税征税。(2)“固定收益计划”是指任何非“固定缴款计划”的计划。“固定缴款计划”是指为每个参与者提供个人账户的计划,其福利仅基于参与者账户的缴款金额,以及收入、支出、收益和损失,以及可能分配给其他参与者账户的任何账户没收。这包括利润分享、股票红利和货币购买养老金计划等计划。这些计划“可能”是 Keogh、SEP 或 IRA 计划。在“固定缴款计划”(例如货币购买计划)中,缴款将被指定(不基于利润),福利是这些缴款将提供的任何福利。 “固定收益计划”可能包括养老金和年金计划,但所有此类计划不一定都是“固定收益计划”。 “固定收益计划”是指缴款基于计算需要多少缴款才能为计划参与者提供明确可确定的福利的计划。 也就是说,缴款取决于承诺的福利。 对计划的缴款经过精算计算,以提供承诺的福利。 (3) (a) 来自固定收益计划的一次性分配,如果转入另一种类型的退休计划或账户,则不征税,并被视为新账户的基础。 (b) 转入个人退休账户 (IRA) 的分配不能作为收入调整扣除。 (c) 投资于其他计划或账户的金额产生的任何收益或收入都代表应税收入。 账户分配的应税部分按比例计算,类似于免税 IRA 分配。 (4) 从固定收益计划获得的福利,包括从非合格固定收益计划(如超额福利计划或补充高管退休收入计划 (SERP))获得的福利,在福利应为联邦所得税纳税的范围内,免征阿拉巴马州所得税。根据超额福利计划支付的福利超过《国内税收法典》规定的限额,根据 SERP 支付的福利(此类计划是固定收益计划),如果这些福利在联邦所得税申报单上应纳税,则为阿拉巴马州所得税免税福利。 (5) 如果存在需要减少固定收益计划福利的计划组合,超过从确定福利计划中分配的金额的分配应纳税。即使受助人本可以收到更多

新问题 - CA.gov

财政部债券法律顾问 Kulak Rock LLP 认为,根据现行法律、法规、裁决和司法判决,并假设某些陈述准确无误且继续遵守某些约定,2018B 系列高级债券的利息不计入联邦所得税的总收入,但 2018B 系列高级债券的利息除外,在 2018B 系列高级债券再融资设施的“主要用户”或经修订的 1986 年《国内税收法典》(简称“法典”)第 147(a) 条所定义的“相关人士”持有该 2018B 系列高级债券的任何期间内。债券法律顾问进一步认为,2018B 系列高级债券的利息构成了联邦替代最低税的税收优惠项目,并且适用于 2018 年 1 月 1 日之前开始的纳税年度,适用于公司。法典。债券律师指出,自 2018 年 1 月 1 日及之后开始的纳税年度,公司无需缴纳联邦替代最低税。债券律师进一步认为,2018B 系列优先债券的利息免征现行加利福尼亚州个人所得税。请参阅此处的“税务事项”。

洛杉矶市机场管理局

财政部债券法律顾问 Kutak Rock LLP 认为,根据现行法律、法规、裁决和司法判决,并假设某些陈述准确无误且继续遵守某些约定,2018B 系列高级债券的利息不计入联邦所得税的总收入,但 2018B 系列高级债券的利息除外,该等 2018B 系列高级债券的利息适用于该等债券再融资设施的“主要用户”或经修订的 1986 年《国内税收法典》(“法典”)第 147(a) 条所定义的“相关人士”。债券法律顾问进一步认为,2018B 系列高级债券的利息构成了《法典》对个人征收的联邦替代最低税以及对公司征收的自 2018 年 1 月 1 日开始的纳税年度的联邦替代最低税。 Bond Counsel 指出,自 2018 年 1 月 1 日及之后开始的纳税年度,公司无需缴纳联邦替代最低税。Bond Counsel 进一步认为,2018B 系列优先债券的利息免征现行加利福尼亚州个人所得税。请参阅本文的“税务事项”。

新问题 - CA.gov

财政部债券法律顾问 Kulak Rock LLP 认为,根据现行法律、法规、裁决和司法判决,并假设某些陈述准确无误且继续遵守某些约定,2018B 系列高级债券的利息不计入联邦所得税的总收入,但 2018B 系列高级债券的利息除外,在 2018B 系列高级债券再融资设施的“主要用户”或经修订的 1986 年《国内税收法典》(简称“法典”)第 147(a) 条所定义的“相关人士”持有该 2018B 系列高级债券的任何期间内。债券法律顾问进一步认为,2018B 系列高级债券的利息构成了联邦替代最低税的税收优惠项目,并且适用于 2018 年 1 月 1 日之前开始的纳税年度,适用于公司。法典。债券律师指出,自 2018 年 1 月 1 日及之后开始的纳税年度,公司无需缴纳联邦替代最低税。债券律师进一步认为,2018B 系列优先债券的利息免征现行加利福尼亚州个人所得税。请参阅此处的“税务事项”。

纽约市工业发展局

纽约市工业发展局 (以下简称“该机构”) 依据《纽约州工业发展局法案》(构成《一般市政法》第 18-A 条第 1 章)和《1974 年纽约法律修正案》第 1082 章,有权为符合条件的项目签订直接租赁交易,从而增加纽约州人民的就业机会、总体繁荣和经济福利,并改善他们的繁荣和生活水平。该机构已被要求参与直接租赁交易,并发行债券,其目的和地址如下所述。本文中的“城市”是指纽约市。以下显示的所有美元金额(包括债券发行金额)、平方英尺金额和工资信息均为近似值。本文中的“债券”是指该机构的债券,其利息可免征地方和/或州和/或联邦所得税。以下所提供的债券金额或项目成本金额均为近似值,应被视为最高不超过该规定金额或不超过该规定金额 10% 的更高本金。以下显示的所有其他金额(包括平方英尺金额)和工资信息均为近似值。公司名称:Devoe LandCo LLC,一家特拉华州有限责任公司(“公司”),是 LandCo Clean Energy, LLC(“LandCo”)的全资子公司。LandCo 是 NineDot Energy, LLC(“NineDot”)的全资子公司。NineDot 是一家社区分布式能源发电开发商。项目描述:该公司正在寻求与以下设施的建设和装备有关的财政援助:(i)两个电池储能系统,估计容量为 9.8 兆瓦(MW),每个系统由电池和其他设备(包括变压器和开关设备)组成,每天总储能容量为 39.2 MW 小时(统称为“电池系统”);以及 (ii) 两个太阳能天篷系统,由安装在穹顶上的光伏系统组成,穹顶将容纳电池系统的开关设备和计量装置,估计太阳能每天总共发电 120 千瓦时(统称为“太阳能系统”)。电池系统和太阳能系统的总面积分别将达到 1,640 和 1,010 平方英尺,将位于纽约布朗克斯区 Devoe Avenue 439 号待细分的一块总面积为 16,892 平方英尺的土地上(“设施”)。该设施将归公司所有,并作为能够从纽约电网充电和放电的电池系统以及连接到电池系统的太阳能系统运营。地址:439 Devoe Avenue, Bronx, New York 10460。福利类型:部分免征市和州抵押贷款登记税以及免征市和州销售税和使用税。项目总成本:34 美元,970,000。预计就业岗位:保留 2.0 个全职工作岗位,预计新增 1.0 个全职工作岗位。平均时薪:66.48 美元/小时。

洛杉矶市机场管理局

财政部债券法律顾问 Kutak Rock LLP 认为,根据现行法律、法规、裁决和司法判决,并假设某些陈述准确无误且继续遵守某些约定,2018B 系列高级债券的利息不计入联邦所得税的总收入,但任何 2018B 系列高级债券的利息除外,在 2018B 系列高级债券由 2018B 系列高级债券再融资设施的“主要用户”或 1986 年《国内税收法典》(经修订)(“法典”)第 147(a) 条规定的“相关人士”持有此类 2018B 系列高级债券期间。债券法律顾问进一步认为,2018B 系列高级债券的利息构成了《法典》对个人征收的联邦替代最低税以及对 2018 年 1 月 1 日之前开始的纳税年度的公司征收的联邦替代最低税的税收优惠项目。 Bond Counsel 指出,自 2018 年 1 月 1 日及之后开始的纳税年度,公司无需缴纳联邦替代最低税。Bond Counsel 进一步认为,2018B 系列优先债券的利息免征现行加利福尼亚州个人所得税。请参阅此处的“税务事项”。

信息技术产品、软件和服务采购条款和条件

(b) 向第三方付款。经大学批准的书面请求,并且仅为方便供应商,大学可以:(i) 将供应商的付款支票直接转发给供应商指定的任何个人或实体,以及 (ii) 将供应商指定的任何个人或实体列为供应商付款支票的联名收款人。在任何情况下,此类批准和行动均不会使大学对供应商以外的任何人承担义务,并且供应商仍应对履行所有合同义务负责。3. 税费。任何适用的税费应作为单独项目开具发票。发票中不包括北卡罗来纳州销售和使用税。大学对所有符合条件的采购免征北卡罗来纳州销售和使用税。大学的北卡罗来纳州销售和使用税豁免号码为 400028。大学不负责供应商应承担的收入税或财产税。4. 产品运输。除非招标文件或采购订单另有规定,否则产品运输应为离岸价。运费、搬运费、危险品费用以及配送和安装费应包含在每件商品的总价中。除非经大学书面授权,否则不得支付任何额外费用。如果卖方以外的其他方根据本订单运送材料,则必须指示托运人在所有订单上显示采购订单号