XiaoMi-AI文件搜索系统

World File Search System利润率

年报

2023 年,作物保护市场经历了历史上最严重的去库存化,对行业和 FMC 的业绩产生了重大影响。这是我们 2023 年业绩的决定性因素。年收入 44.9 亿美元,与 2022 年相比下降 23%。调整后的 EBITDA* 为 9.78 亿美元,下降 30%,调整后的每股收益* 为 3.78 美元,下降 49%。然而,我们通过有效地保持或提高大部分业务的价格并积极管理成本以应对需求下降,保持了行业领先的 EBITDA 利润率。我们 2023 年总收入中创纪录的 13% 归因于新产品的推出。鉴于充满挑战的市场背景,我们宣布重组组织并适当调整成本基础,以更好地反映市场状况,保护我们的利润率并为未来的成功做好准备。

Acuité评级与研究有限公司

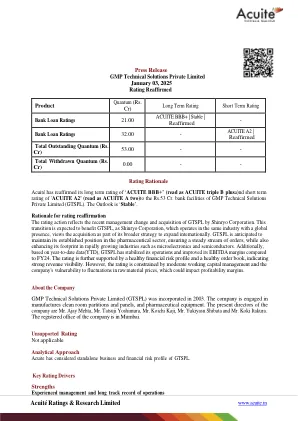

重申评级的理由 评级行动反映了最近的管理层变动以及 Shinryo Corporation 对 GTSPL 的收购。预计这一转变将使 GTSPL 受益,因为 Shinryo Corporation 在同一行业运营并在全球开展业务,将此次收购视为其国际扩张更广泛战略的一部分。预计 GTSPL 将保持其在制药领域的既定地位,确保稳定的订单流,同时扩大其在微电子和半导体等快速增长行业的影响力。此外,根据年初至今的数据 (YTD),GTSPL 已经稳定了运营,并且与 FY24 相比提高了 EBITDA 利润率。健康的财务风险状况和健康的订单进一步支持了该评级,表明收入可见性强劲。然而,评级受到中等营运资本管理和公司易受原材料价格波动影响的制约,这可能会影响盈利利润率。

论农业生态学的经济潜力

农业生态系统具有经济可行性,根据具体情况,其利润率可能高于传统系统。7 平均而言,农业生态农业系统的利润率显著提高,尽管具体情况因生产类型而异。8 多样化的种植和本地价值创造提供了多种额外的收入机会,并将收入分散到全年,从而使生计更加稳定。9 农业生态的系统方法确保并提高了农业生态系统与周围生态系统的循环性和协同作用。多样化的农业生态农业系统与有机农业实践的进步相结合,与单一栽培或经济作物系统相比,总体生产力更高。适应当地的最佳做法和品种有助于缩小有机和传统农业之间的产量差距

BPCL 2021-22 财政年度年度报告

从实物方面来看,贵公司的表现优于去年。BPCL 在 2021-22 年度的独立销售量为 4251 万吨,原油吞吐量为 3007 万吨,而上一年分别为 3874 万吨和 2640 万吨。从财务方面来看,贵公司独立记录的税后利润 (PAT) 为 ₹ 8,789 千万卢比,而上一年的 PAT 为 ₹ 19,042 千万卢比。去年 PAT 较高主要是由于出售 Numaligarh Refinery Limited 股份的一次性收益。此外,今年,炼油利润率提高带来的收益被较低的营销利润率和较低的库存收益所抵消,从而对我们的利润产生了抑制作用。董事会宣布,全年每股收益为 ₹ 41.31,每股总股息为 ₹ 16。

2024 年 Cicor Technologies Ltd. 九个月业绩报告

Cicor 在当前充满挑战的经济环境中表现良好,预计 2024 年有机增长仅会略有下降。尽管如此,瑞士法郎的走强(尤其是兑欧元)对销售产生了负面影响。尽管如此,由于新收购公司的营业利润率与 Cicor 集团的营业利润率迅速保持一致,盈利能力正在改善。因此,Cicor 预计销售额将在 4.7 亿至 4.9 亿瑞士法郎之间,处于之前指导值(4.7 亿至 5.1 亿瑞士法郎)的下半部分。然而,EBITDA 预计在 5500 万至 6000 万瑞士法郎之间,与公布的指导值(5000 万至 6000 万瑞士法郎)的上半部分一致。

桑坦德报告的利润为1.2574亿欧元(增长14%)。

总收入增长了8%(持续欧元+10%)至622.11亿欧元。客户活动和良好利润率管理的增长使净利息收入增加了8%,所有企业和地区,尤其是零售业的增长。在零售业中,净利息收入的恒定欧元增长了11%,大多数国家的增长,但在南美,由于良好的利润率管理,在较高的销量和较低的存款成本以及欧洲驱动的驱动下。例外是英国,其抵押贷款量较低(与策略一致),并且由于量较低而导致的存款成本(竞争市场)和美国。这些结果反映了桑坦德的多元化商业模式,其本地和全球规模的实力。该集团的净费用收入增长了8%,达到1.30亿欧元。常数

KAO集团头发护理业务增长策略 全球敏锐的顶级战略

日本以外的销售比率,业务利润率和我们扩大的国家数量是基于2023 *1 Intage Sri+的结果;从2023年1月到1223年12月,在托盘内护发市场的销售额 *2 Circana Major Multiples。Boots&Superdrug,Premium Haircare类别(由