XiaoMi-AI文件搜索系统

World File Search System千万分之一

衡量经济流动性PowerPoint演示

注意:该数字由父母的收入五分之一组织。绿色所示的数据描绘了成年人成年五分之一的成年子女。虽然有些成年子女与父母保持在同一五分之五,但另一些孩子则转移到更高或更低的五分之一。五进制可能由于四舍五入而不总计100。

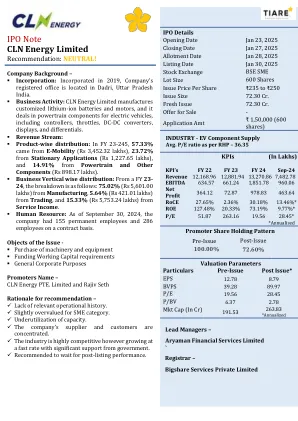

IPO注意CLN Energy Limited

该公司计划在其NOIDA设施中扩大制造业,将两轮电池测试能力提高69.4%(从72 MWH到122 MWH)。对于其他电池,容量将显着上升:细胞分级为348.8%(41至184 MWH),细胞分选49.1%(110至164 MWH),制造43.5%(115至165 MWH),并且电池测试量为243.9%(41至141 MWH)。这项战略投资可增强产量,提高效率并增强市场竞争力,同时支持不断增长的需求和运营可伸缩性。该公司旨在扩大其产品组合,以满足对锂离子电池和动力总成组件的不断增长,这是由EV Boom和该国向绿色革命转移的驱动的。在FY23-24(直到2024年9月)中,电池占收入的82.34%(4,958.27千万卢比),电动机和控制器10.67%(642.73千万卢比),收款2.53%(152.50千万卢比),其他4.46%(4.46%)(4.46%)(268.52 CRORES)。 该公司试图确定电池的新用例,并利用未利用的能力,以增强其在国内市场的可见性,增加客户对锂离子电池的支出,并增强其在发电和存储段中的地位。在FY23-24(直到2024年9月)中,电池占收入的82.34%(4,958.27千万卢比),电动机和控制器10.67%(642.73千万卢比),收款2.53%(152.50千万卢比),其他4.46%(4.46%)(4.46%)(268.52 CRORES)。该公司试图确定电池的新用例,并利用未利用的能力,以增强其在国内市场的可见性,增加客户对锂离子电池的支出,并增强其在发电和存储段中的地位。

Accura Inks Private Limited 2024 年 5 月 7 日评级重申

截至 2023 年 3 月 31 日为 1.09 倍,而 2022 年 3 月 31 日为 0.75 倍。截至 2023 年 3 月 31 日,该公司的总债务为 26.92 千万卢比。截至 2023 年 3 月 31 日,总债务包括 18.36 千万卢比的长期债务、0.82 千万卢比的短期债务和 1.97 千万卢比的无担保贷款。该公司的覆盖率适中,2023 财年的利息覆盖率 (ICR) 为 4.23 倍,而 2022 财年为 2.88 倍。2023 财年的债务偿还率 (DSCR) 为 1.52 倍,而 2022 财年为 1.12 倍。 2023 财年,该公司的总外部负债与有形净值 (TOL/TNW) 之比为 1.42 倍,而 2022 财年为 0.98 倍。Acuité 认为,该公司的财务风险状况预计将在中期内保持在同一水平。

Acuité评级与研究有限公司

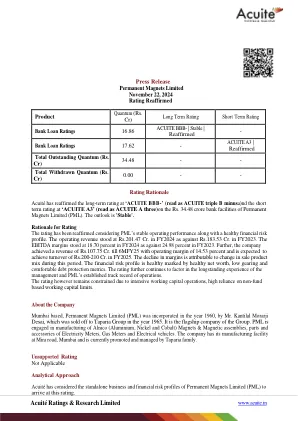

评级理由 考虑到 PML 稳定的运营业绩以及健康的财务风险状况,再次确认评级。2024 财年的营业收入为 201.47 千万卢比,而 2023 财年为 183.53 千万卢比。2024 财年的 EBITDA 利润率为 18.70%,而 2023 财年为 24.98%。此外,截至 2025 财年下半年,该公司的收入为 107.75 千万卢比,营业利润率为 14.53%,预计 2025 财年的营业额将达到 200-210 千万卢比。利润率下降归因于在此期间销售产品结构的变化。财务风险状况健康,以健康的净值、低负债率和舒适的债务保护指标为标志。评级进一步考虑了管理层的长期经验和 PML 既定的运营记录。然而,由于密集的营运资本运作,高度依赖非基金型营运资本限制,评级仍然受到限制。

Acuité评级与研究有限公司

评级理由 评级升级反映了运营规模和盈利状况的改善以及健康的资产质量参数。由于该期间支出健康,ACFL 的 AUM 从 2022 年 3 月 31 日的 202.43 千万卢比增至 2023 年 3 月 31 日的 295.14 千万卢比。截至 2023 年 3 月 31 日,资产质量依然健康,按时完成的投资组合比例为 99.51%。ACFL 一直能够保持充足的资本化水平,截至 2023 年 3 月 31 日,CRAR 为 27.68%。该公司的支出量和盈利能力指标持续改善。ACFL 的 PAT 在 FY23 为 11.46 千万卢比,而 2022 财年为 2.89 千万卢比。这些优势被其贷款组合的地理集中度(截至 2023 年 3 月 31 日,比哈尔邦占 AUM 的 95%)和小额信贷行业固有的风险部分抵消。

Acuité评级与研究有限公司

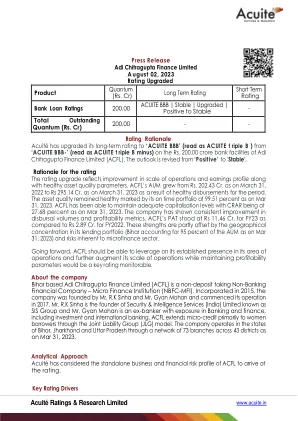

评级依据:评级考虑了 AUM 的增长、健康的收款效率以及股权注入带来的舒适杠杆率。AUM 的增长得益于支出增长、股权注入和借款增加。截至 2024 年 3 月 31 日(Prov),AUM 为 81.75 千万卢比,高于 2023 年 3 月 31 日的 54.83 千万卢比。截至 2024 年 3 月 31 日(Prov),支出额从 2023 财年的 94.64 千万卢比增至 127.06 千万卢比。截至 2024 年 3 月 31 日(Prov),资本充足率为 42.26%(截至 2023 年 3 月 31 日为 42.45%)。然而,该评级受到其适度的运营规模和地理集中度以及小额金融行业固有风险的制约。展望未来,利用管理经验、维持舒适的资本水平、在保持资产质量和收款效率的同时扩大经营规模的能力将成为可监控的关键评级。

Acuité评级和研究有限公司

评级分配的评级的理由考虑了近二十年的经验管理的既定记录以及经验丰富的管理记录。此外,在截至22财年的三年中,运营规模持续增长的评级因素。公司的营业收入为229.4千万卢比,而221.96千万卢比的221.9.6亿卢比和卢比。192.1千万财年。 此外,截至2023年2月的收入为345.88卢比。 此外,公司健康财务风险中的评级因素是作为贸易业务的,不依赖长期银行财务。 但是,上述优势受到运营的营运资本密集型性质以及行业限制利润率的高度竞争性质的限制。192.1千万财年。此外,截至2023年2月的收入为345.88卢比。此外,公司健康财务风险中的评级因素是作为贸易业务的,不依赖长期银行财务。但是,上述优势受到运营的营运资本密集型性质以及行业限制利润率的高度竞争性质的限制。

第四章:经济部门(国有企业)

至于贷款金额,财政部将贷款发放给邦政府各部门,用于不同的行业活动,并将金额按部门记入财务账户。反过来,各部门将这些贷款发放给在其行政控制下运作的各公共服务企业。因此,邦政府向各公共服务企业提供的贷款按公共服务企业分类的数字在邦财政账户中不可用。然而,财务账户中记入的邦政府贷款金额中的大部分(106.75 千万卢比)属于特里普拉邦电力有限公司(106.60 千万卢比)和特里普拉邦公路运输公司(0.15 千万卢比)。

投资者介绍 – 2025 财年第三季度

• 总体而言,不包括小额信贷机构业务,该银行的其他贷款账簿,包括企业、零售、中小微企业和农村贷款账簿都保持稳定 • 该银行的总不良资产环比小幅增加 2 个基点至 1.94%,该银行的净不良资产环比小幅增加 4 个基点至 0.52% • 不包括小额信贷账簿,2025 财年第三季度的 GNPA 和 NNPA 分别为 1.81% 和 0.49%,而 2025 财年第二季度分别为 1.88% 和 0.48% • 零售、农村和中小微企业账簿(不包括小额信贷)的 SMA 1+2 环比提高 3 个基点,从 0.85% 提高到 0.82% • 零售、农村和中小微企业账簿(不包括小额信贷)的 GNPA 和 NNPA 稳定在 1.46% 和 0.56% • 2025 财年第三季度的总滑点稳定在2,192 千万卢比,而 2025 财年第二季度为 2,031 千万卢比,增加了 162 千万卢比。• 2025 财年第三季度滑点增加的大部分来自 MFI 业务,占上述 162 千万卢比中的 143 千万卢比。• 零售、中小微企业、农业和企业贷款(即非 MFI 业务)的总滑点保持稳定。• 拨备覆盖率稳定在 73.6% • 所有关键产品部门(包括抵押贷款、汽车贷款、个人贷款、信用卡)都拥有稳定的 SMA 1+2 投资组合