XiaoMi-AI文件搜索系统

World File Search System博林博林

日本航空自卫队第三基地采购总监 Chisato Hayashi

邮寄等招标事项按照(公告第27号(2017年3月27日))执行。 6. 保证金 (1) 投标保证金:免除 (2) 合同保证金:有(与国防部或其他部委签订合同并有交货记录的除外)。 (3) 保证金通常可以用现金或银行支票支付。但是,如果您希望通过其他方式支付,请咨询合同负责人。 7 保证金处理 中标人不签订合同的,投标保证金归国库所有;承包人不履行合同义务的,合同保证金归国库所有。 8 免交保证金 投标人与以国家为被保险人的保险公司签订了投标保证保险合同的,投标人免交等于或高于第6条规定保证金数额的保证金;与保险公司签订了履约保证保险合同的,投标人免交保证金。 9. 无效投标 不符合第4条规定资格的人员的投标以及违反投标条件的投标将被视为无效投标。 10 适用合同条款 进口商品买卖的一般合同条款 有关部分省略检查的特别条款*1 有关确保进口商品等合同相关文件的可靠性,及实施进口采购调查的特别条款 附加在上述条款中的特别条款 有关确保进口商品等合同相关文件的可靠性,及实施进口采购调查的特别条款 有关串通等不正当行为的特别条款 有关排除黑社会性质组织的特殊条款 有关部分解除限制债权转让的特别条款的特别条款*2 ※1 适用于中标时合同中品目单价(含税)未满20万日元的情况。但采购清单所列交货期限在一年内的物品不在此限。 ※2 中标人为《中小企业信用保险法》第2条第1项所定义的中小企业的情况。 11. 是否准备合同:是 12. 投标需包含的内容

航空自卫队第三补给中心采购部长 Chisato Hayashi 的公告

邮寄等招标事项按照(公告第27号(2017年3月27日))执行。 6. 保证金 (1) 投标保证金:免除 (2) 合同保证金:有(与国防部或其他部委签订合同的除外)。 (3) 以下项目可以作为保证金缴纳: 付款现金或银行支票是通常的付款方式,但如果您希望通过其他方式付款,请与合同官员核实。 7 保证金处理 中标人不签订合同的,投标保证金归国库所有;承包人不履行合同义务的,合同保证金归国库所有。 8 免交投标保证金 投标人与以国家为被保险人的保险公司签订了投标人保证保险合同的,投标人免交投标保证金。 投标人与以国家为被保险人的保险公司签订了履约保证保险合同的,投标人免交投标保证金。以国家为被保险人的保险公司,投标人免交合同保证金。免交保证金。 9. 无效投标 不符合第4条规定资格的人员的投标以及违反投标条件的投标将被视为无效投标。 10 适用合同条款 进口货物买卖的一般合同条款 部分免检特设条款*1 为确保进口货物等合同相关文件的可靠性及实施进口采购调查的特设条款进口货物合同条款等有关确保文件可靠性和实施进口采购调查的特别条款有关串通和其他非法活动特别条款有关排除有组织犯罪的特别条款有关部分释放特别条款限制债权转让的特约条款 ※2 ※1 中标 当时合同中列出的商品单价(含税)未满20万日元时适用。但采购清单所列交货期限在一年内的物品不在此限。 ※2 中标人为《中小企业信用保险法》第2条第1项所定义的中小企业的情况。 11 是否准备合同:是 12 投标需包含的内容

Murphy lin林颖毅-PIDA光电科技工业协进会

Joint CQSE and CASTS Seminar 2020 December 25, Friday TIME Dec. 25, 2020, 2:30~3:30pm TITLE Beyond the Photonics, Quantum Information Technology & Industry Emerge and Start Revolution & Evolution SPEAKER Murphy Lin Director, Photonics Industry & Technology Development Association PLACE Rm104, Chin-Pao Yang Lecture Hall, CCMS & New Physics Building, NTU Outline: Introduction of Photonics Industry & Technology Development Association, PIDA光的历史视图,从光子,光波,电磁波,量子,波颗粒二元性到波功能,以及经典的量子和现代量子。为什么量子技术是下一个时代?量子技术概述和应用 - 量子传感,量子通信,量子计算。什么是量子外围设备?光子源,光子检测器,量子记忆和中继器等。霸权在达到“量子至上”的作用是什么?传记简介:林颖毅墨菲林

武縄 聡 博士(神経科学) 博甲第 11082 号 令和 6 年 3 月 25 ...

为了澄清控制雄性小鼠社会偏好的神经回路,Takeawa Satoshi使用光遗传学和化学遗传技术来检查雌激素β受体(ERβ)表达细胞的操纵的影响,这表达了内侧杏仁核(MEA)(MEA)对雌性小鼠的偏好。摘要如下: 在第1章中,作者总结了性类固醇激素对雄性小鼠社会偏好的影响,作为基于先前研究的本文的背景。 Here, the authors state that male mice can identify females in estrus that are suitable for sexual behavior based on olfactory information, and generally prefer females (RF) over non-estrus (XF) and other male individuals (IM), but prior studies have shown that when the ERβ gene of MeA is missing, preference between RF and XF, that is, preference based on female estrus, is inhibited, while preference between RF and IM, that is, preference based on gender, is not inhibited.作者指出,先前研究的结果仅指ERβ蛋白的功能,并且尚未阐明基于发情状态的女性偏好的神经回路基础。考虑到这些背景,作者指出,本文的总体目的是了解集中在MEA背面的ERβ阳性神经元如何调节雄性小鼠的两种偏好:基于女性的偏好和基于性别的偏好。在第2章中,作者解释了一般程序,并同时创建了ERβ-ICRE小鼠应变,这对于实现上述目标至关重要,使用CRISPR-CAS9系统。使用该小鼠将使实验能够在社交偏好测试中专门记录和操纵MEA-ERβ细胞。 在第3章中,作者描述了将纤维光度法应用于ERβ-ICRE小鼠的实验(实验1和2)。首先,在实验1中,作者透露,在“女性雌激素”偏好测试中记录MEA-ERβ细胞的神经活性,该测试在搜索RF时强烈激活MEA-ERβ细胞,并指出MEA-ERβ细胞会特别响应RF异常和显示出偏好的伴侣的可能性。接下来,在实验2中,作者指出,MEA-ERβ细胞专门用于RF。

林爱多

出版物 “非公认会计准则指标的注意事项”,与 Chi Cheng 合著,由 Law360 出版,2017 年。 “尽职调查是好运之母”,由 Financier Worldwide 出版,2016 年。 “基于原则的会计准则如何影响诉讼”,与 Chi Cheng 合著,由 Law360 出版,2016 年。 “非公认会计准则指标:SEC 的觉醒”,由美国律师协会证券诉讼部门出版,Practice Points,2015 年。 “购买协议中看似会计术语的未核算成本”,与 Yvette Austin Smith 合著,由 Financier Worldwide 出版,2015 年。 “与 Elaine Harwood 和 Laura Simmons 合著,由美国律师协会出版,2011 年。 讲座 小组成员,“为会计指控做准备” SEC 的财务欺诈调查:公司需要了解什么现场网络直播”,由 The Knowledge Group 提供,2019 年。小组成员,“会计欺诈与 SEC 调查:2017 年及以后的前景现场网络直播”,由 The Knowledge Group 提供,2017 年。小组成员,“SEC 修订的合规与披露解释 (C&DI):是时候重新考虑贵公司当前的非 GAAP 指标现场网络直播”,由 The Knowledge Group 提供,2016 年。小组成员,“集体诉讼和解:趋势、经验教训和创造性的新方法”,第三届西部地区集体诉讼和大规模侵权行为持续法律教育计划,由 ABA 诉讼 CADS 委员会和旧金山律师协会提供,2016 年。普林斯顿大学客座讲座(2016 年、2017 年)南加州大学 (USC) 利文塔尔会计学院客座讲座(2016、2017)加州大学圣地亚哥分校(UCSD)拉迪管理学院客座讲师(2015)纽约大学(NYU)斯特恩商学院客座讲师(2010、2011)

林爱多

出版物 “冠状病毒 (COVID-19) 可能带来诉讼热潮”,与 Jack Turner 合著,Wolters Kluwer 出版,2020 年。 “非公认会计准则指标的注意事项”,与 Chi Cheng 合著,Law360 出版,2017 年。 “尽职调查是好运之母”,Financier Worldwide 出版,2016 年。 “基于原则的会计准则如何影响诉讼”,与 Chi Cheng 合著,Law360 出版,2016 年。 “非公认会计准则指标:SEC 的觉醒”,美国律师协会证券诉讼部门出版,Practice Points,2015 年。 “购买协议中看似会计术语的未核算成本”,与 Yvette Austin Smith 合著,Financier Worldwide 出版,2015 年。 “会计指控引发证券集体诉讼的原因不同”,与 Elaine Harwood 和 Laura Simmons 合著,美国律师协会出版,2011 年。 讲座 小组成员,“为 SEC 的财务欺诈调查做准备:公司需要了解什么,现场网络直播”,由 The Knowledge Group 呈现,2019 年。 小组成员,“会计欺诈与 SEC 调查:2017 年及以后的未来前景,现场网络直播”,由 The Knowledge Group 呈现,2017 年。 小组成员,“SEC 修订的合规和披露解释 (C&DI):是时候重新考虑贵公司当前的非 GAAP 指标了,现场网络直播”,由 The Knowledge Group 呈现,2016 年。 小组成员,“集体诉讼和解:趋势、经验教训和创造性的新方法”,第三届西部地区集体诉讼和大规模侵权行为 CLE 项目,由 ABA 诉讼 CADS 委员会和旧金山律师协会呈现,2016 年。讲座:普林斯顿大学(2016 年、2017 年);南加州大学(USC),利文撒尔会计学院(2016 年、2017 年);加州大学圣地亚哥分校(UCSD),拉迪管理学院(2015 年);纽约大学(NYU),斯特恩商学院(2010 年、2011 年)。

布雷博

执行主席 Matteo Tiraboschi 表示:“Brembo 以令人满意的成绩结束了 2022 年。就收入、利润率和净利润而言,我们报告了公司历史上最高的数字。我们运营的所有主要部门都为这一结果做出了贡献。尽管这一年情况复杂,尤其是乌克兰战争的影响和原材料市场持续的通胀压力,但我们仍然取得了这一里程碑。事实证明,过去几年制定的战略能够在仍然充满挑战的环境中有效地保持 Brembo 的最高竞争力。我们解决方案的创新继续专注于数字化和可持续性——这是未来 Brembo 的两个关键要素。我们创新的智能制动系统 Sensify 的开发以及位于加利福尼亚的 Brembo Inspiration Lab 的前沿研究都在朝着这个方向发展。为了进一步支持这条道路,2022 年 10 月,我们宣布成立 Brembo Ventures,这是我们的新风险投资部门,负责投资最好的技术初创公司。我们进入新的一年时意识到,2022 年取得的成果将成为我们继续投资未来的基础。”

布雷博

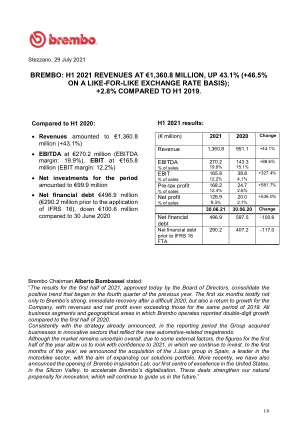

Brembo 董事长 Alberto Bombassei 表示:“董事会今天批准的 2021 年上半年业绩巩固了自去年第四季度开始的积极趋势。上半年不仅证明了 Brembo 在经历了艰难的 2020 年后强劲、迅速的复苏,也证明了公司恢复增长,收入和净利润甚至超过了 2019 年同期。与 2020 年上半年相比,Brembo 运营的所有业务部门和地理区域均实现了两位数增长。根据已经宣布的战略,集团在报告期内收购了反映新汽车相关大趋势的创新领域的企业。尽管由于一些外部因素,市场整体仍不确定,但上半年的数据让我们对 2021 年充满信心,我们将继续在这一年进行投资。今年头几个月,我们宣布收购摩托车行业领军企业西班牙 J.Juan 集团,旨在扩大我们的解决方案组合。最近,我们还宣布在硅谷开设 Brembo 灵感实验室,这是我们在美国硅谷的首个卓越中心,旨在加速 Brembo 的数字化进程。这些交易增强了我们天生的创新倾向,这将继续引导我们走向未来。”

布雷博

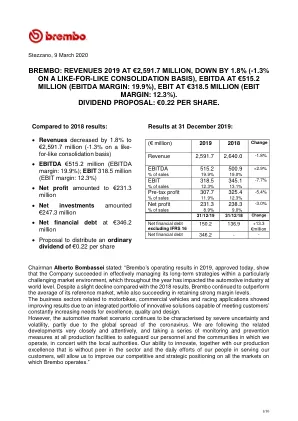

董事长 Alberto Bombassei 表示:“Brembo 2019 年的经营业绩于今日获批,表明公司在极具挑战性的市场环境中成功有效管理了其长期战略,而这一环境在全年对全球汽车行业产生了影响。尽管与 2018 年的业绩相比略有下降,但 Brembo 的表现仍优于其参考市场的平均水平,同时还成功保持了强劲的利润率。摩托车、商用车和赛车应用相关业务部门的业绩有所改善,这要归功于其综合创新解决方案组合,这些解决方案能够满足客户对卓越、质量和设计不断增长的需求。然而,汽车市场形势仍然充满严重的不确定性和波动性,部分原因是冠状病毒在全球蔓延。我们正在密切关注相关发展,并与当地政府合作,在所有生产设施采取一系列监控和预防措施,以保护我们的员工和我们经营所在的社区。我们的创新能力、业内无与伦比的生产卓越性以及我们员工每天为客户服务的努力,将使我们能够在布雷博运营的所有市场上提高我们的竞争和战略定位。”

布雷博

意大利 191.2 9.5% 194.5 10.0% (3.4) -1.7% 91.9 9.2% 98.1 9.9% (6.3) -6.4% 德国 395.8 19.7% 389.3 20.0% 6.5 1.7% 189.8 19.0% 193.8 19.6% (4.0) -2.1% 法国 66.3 3.3% 61.8 3.2% 4.5 7.3% 34.5 3.4% 31.1 3.1% 3.4 11.0% 英国 113.9 5.7% 94.5 4.8% 19.4 20.5% 55.8 5.6% 45.4 4.6% 10.4 23.0% 其他欧洲国家 247.6 12.4% 261.9 13.4% (14.3) -5.5% 122.2 12.2% 134.5 13.6% (12.3) -9.1% 印度 80.7 4.0% 66.6 3.4% 14.1 21.1% 40.9 4.1% 34.1 3.5% 6.8 19.9% 中国 278.7 14.0% 259.9 13.3% 18.8 7.2% 146.0 14.6% 135.3 13.7% 10.7 7.9% 日本 16.0 0.8% 12.4 0.6% 3.6 29.4% 7.9 0.8% 5.4 0.5% 2.5 46.5% 其他亚洲国家 27.0 1.3% 23.0 1.2% 4.0 17.5% 13.4 1.3% 9.9 1.0% 3.5 35.4% 南美洲(阿根廷和巴西) 38.2 1.9% 40.0 2.1% (1.8) -4.6% 19.3 1.9% 20.4 2.1% (1.0) -5.1% 北美洲(美国、墨西哥和加拿大) 533.1 26.6% 530.9 27.2% 2.3 0.4% 270.7 27.1% 271.8 27.6% (1.1) -0.4% 其他国家 16.4 0.8% 15.1 0.8% 1.3 8.6% 7.8 0.8% 8.1 0.8% (0.3) -4.2%