XiaoMi-AI文件搜索系统

World File Search System去年同期

可传染性 - 威胁 - 报告周周2-2024.pdf

•到第1周结束(2024年1月7日结束),在大多数欧盟/EEA国家,社区中呼吸道疾病(ILI)和/或急性呼吸感染(ARI)的呼吸率(ILI)和/或急性呼吸感染(ARI)继续增加。严重的急性呼吸道感染(SARI)病例在季节性流感上提出的二级护理病例的水平与去年同期相当,现在在七个报告中的四个报告中正在显着增加。•向呼吸道疾病(ILI和/或ARI)出现的患者的咨询率增加了,自2024年第1周以来,大多数欧盟/EEA国家/地区都报告了基准的活动。季节性流感的循环水平高于SARS-COV-2和呼吸道合胞病毒(RSV),这些病毒的活性都在下降。在报告流感测试测试的24个国家中,有17个报告了季节性流感活动,高于Sentinel初级保健的10%阳性阈值。同时,越来越多的国家报告地理差异是广泛的,表明流感活动正在加剧。流感中值测试阳性在第1周继续增加到26%(汇集国家数据:28%)。流感活动始于2023 - 2024年晚些时候,比2022 - 2023年开始。国家报告说,SARS-COV-2活动的增加和减少趋势的结合以及199岁及以上年龄较高的人群的严重结果主要是严重的。对于RSV,各国继续报告活动和严重性指标的趋势增加和减少。RSV的最高影响

TAM 交易更新及业绩通知 记录 H1 净资产

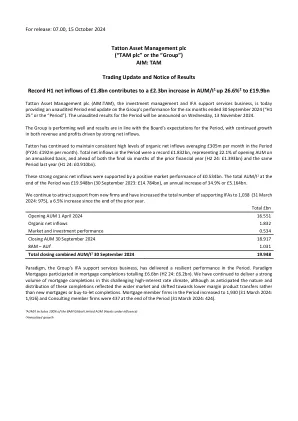

创纪录的 H1 净流入 18 亿英镑,推动 AUM/I 增加 23 亿英镑 1 增长 26.6% 2 至 199 亿英镑 投资管理和 IFA 支持服务企业 Tatton Asset Management plc (AIM:TAM) 今天提供了一份未经审计的期末更新,内容涉及集团截至 2024 年 9 月 30 日的六个月(“H1 25”或“期间”)的业绩。该期间的未经审计结果将于 2024 年 11 月 13 日星期三公布。集团表现良好,业绩符合董事会对本期间的预期,在强劲的净流入推动下,收入和利润持续增长。Tatton 在本期间继续保持持续高水平的有机净流入,平均每月 3.05 亿英镑(FY24:每月 1.92 亿英镑)。本期间的总净流入量达到创纪录的 18.32 亿英镑,按年率计算占开业 AUM 的 22.1%,并且高于上一财年最后六个月(2024 年下半年:13.93 亿英镑)和去年同期(2024 年上半年:9.10 亿英镑)。这些强劲的有机净流入得益于 5.34 亿英镑的积极市场表现。本期间末的总 AUM/I 1 为 199.48 亿英镑(2023 年 9 月 30 日:147.84 亿英镑),年增长率为 34.9% 或 51.64 亿英镑。我们继续吸引新公司的支持,并将支持 IFA 的总数增加到 1,038 家(2024 年 3 月 31 日:975 家),比上年末增长了 6.5%。

卫生官:向卫生委员会报告

今年 2024-25 年呼吸道疾病季节开局较慢,但现在开始加剧。COVID-19 阳性率自 11 月中旬以来一直在攀升,目前接近 10%。全省范围内,COVID-19 检测阳性率预计将在 2025 年 1 月 5 日至 1 月 18 日期间上升。在当地,我们继续看到医院、养老院和长期护理院爆发 COVID-19 疫情。COVID-19 阳性率仍低于去年同期。截至 2025 年 1 月 13 日,高危环境中有 3 起活跃的 COVID-19 疫情。呼吸道合胞病毒 (RSV) 本季开局也较慢,随后在 65 岁以下的安大略省居民中有所增加,并在 12 月初至 12 月中旬达到峰值。截至 1 月 13 日,高危环境中没有发生本地 RSV 疫情。在全省范围内,预计到 1 月 18 日,65 岁以下成年人的呼吸道合胞病毒活动将继续下降。早期迹象表明,本季呼吸道合胞病毒爆发的次数减少,这可能是由于在高危环境中为 65 岁以上的人群引入了呼吸道合胞病毒疫苗。与前两年相比,本季流感活动开始得较晚,但全省阳性率正在上升。在安大略省,目前主要的流行毒株是 H1N1。截至 2025 年 1 月 13 日,当地在高危环境中发生了 1 起活跃的流感疫情。加强公共卫生自愿合并:提交了四份自愿合并申请,涉及九个公共卫生部门。根据首席卫生官 12 月 2 日发送的备忘录,政府提议修改《健康保护和促进法》(HPPA),待内阁批准,以允许以下自愿合并:

202409 全球牛肉市场回顾,2024 年 9 月.pub

要点 中国:8 月份进口量较上年同期下降 13%,主要是由于从巴西进口量下降。考虑到巴西的出货速度,我们预计从巴西的进口量将回升。我们对今年的预测保持不变,为 2023 年的 +5%。美国农业部初步预测,2025 年中国牛肉进口量仅小幅增加 (+1.2%)。 日本:与去年相比,日本牛肉进口量有明显改善。冷冻进口库存下降,美国和大洋洲的进口商都更加活跃。目前预测日本牛肉进口量将同比增长 3%。CPTPP 协议继续推动对新西兰产品的需求。美国农业部早期预测称,2025 年出口增长将很小。韩国:我们的评估几乎没有变化,今年迄今为止的进口量下降了 4%,预计 2024 年全年将下降 1.2%。预计从澳大利亚的进口量增加将增加供应,而从美国的进口量预计将同比下降。美国:我们根据澳大利亚和南美国家出货的速度上调了牛肉进口预测。目前预测美国 2024 年的进口量将增长 17.5%。美国农业部目前预测 2024 年的牛肉进口量将增长 16%,2025 年几乎没有变化。巴西:对中国的出口起伏不定。8 月份的出货量下降,但 9 月份有所反弹。对美国的出口大幅增加。美国的配额可能最早在 2 月份就用完了,出口商可能会在第四季度加速出货。我们现在认为,到 2024 年,对美国的出口将超过 15 万吨。阿根廷:屠宰量继续低于去年同期水平,但货币疲软和主要市场的强劲需求导致出口增加。

2022 年 2 月每月经济更新与展望

执行摘要 • 尽管全球经济正在复苏,但不同国家和地区的复苏步伐存在差异。新的 COVID-19 感染、持续的劳动力市场挑战、供应链限制和不断上升的通胀压力阻碍了全球经济复苏。2022 年 1 月,能源和非能源价格与 2021 年 12 月相比分别上涨了 8.0% 和 4.7%。同比来看,与 2021 年 1 月相比,价格分别上涨了 73.6% 和 20.5%。在主要类别中,只有化肥价格下跌了 3.6%。农产品上涨 4.2%,金属和矿产上涨 7.3%,贵金属上涨 1.7%。 • 实体部门:2021-22 年拉比季节,小麦作物的播种面积估计为 2220 万英亩(占目标的 97.7%)。尽管化肥消费量略有下降,但种子和农药的明显改善以及农业信贷的扩大使实现小麦目标变得非常有可能。在 2022 财年上半年,LSM 增长了 7.4%,而去年同期为 1.5%。• 财政、货币和外部:2022 财年7月至12月的财政赤字占 GDP 的 2.1%(13720 亿卢比)。初级余额盈余 810 亿卢比(占 GDP 的 0.1%)。7 月 1 日至 2 月 4 日,2022 财年货币供应量(M2)增长了 0.8%(1930 亿卢比),而去年同期的增长率为 3.4%(7106 亿卢比)。在 2022 财年7月至1月,经常账户赤字为 116 亿美元。 • 经济展望:虽然经济正在复苏,但经济也面临通货膨胀和外部部门的压力。政府正在采取各种政策、行政和救济措施来应对经济下行风险。

2024 年前 9 个月业绩

Delphine Deshayes 谢谢大家,大家早上好。我很高兴欢迎大家参加 Engie 的九个月电话会议。很快,Catherine 和 Pierre-Francois 将介绍我们九个月的业绩,之后我们将开始问答环节。我礼貌地请求您只提问一两个问题,现在交给 Catherine。Catherine MacGregor 谢谢 Delphine,大家早上好。今天早上我很高兴地报告,Engie 在 2024 年第三季度再次取得了强劲的业绩,这意味着即使在不确定的环境下,我们也有信心实现全年预期的上限。在本季度,我们继续展示了按时、在预算内管理和完成多个可再生能源项目的能力。与此同时,我们的电池业务在短短几年内已成为主要参与者,进一步提高了产能,并在未来几年享有令人兴奋的增长势头。此外,我们还实现了提高电力在网络活动中份额的目标,在最近的巴西输电拍卖中,我们获得了主要标段,从而扩大了我们在这个核心战略国家的现有网络业务。几个主要数字。不包括核能的息税前利润在前九个月下降了 11%,至 71 亿欧元,与 2023 年的前九个月相比非常高。如果我单独看第三季度,息税前利润强劲增长了 18%,其中可再生能源和 GEMS 领涨,同时也受到法国新网络监管期开始的推动。这使我们能够开始弥补前几年积累的收入缺口。经营活动现金流为 118 亿欧元。与去年同期相比下降了 11 亿欧元,但仍处于高位。我们的资产负债表依然强劲,自今年年初以来,净债务仅发生了微小变化。经济净债务与 EBITDA 比率为 3.0 倍,远低于最高水平 4 倍。最后,我们重申全年集团净经常性收入预期,即 50 亿欧元至 56 亿欧元,但现在尽管市场和政治环境如此,我们有信心达到这一范围的上限。

2024 年第一季度国内生产总值(预估...

零部件以及汽油和其他能源商品。在住宅固定投资中,增长主要来自经纪人佣金和其他所有权转让成本以及新的独栋住宅建设。非住宅固定投资的增长主要反映了知识产权产品的增加。州和地方政府支出的增加反映了州和地方政府雇员薪酬的增加。库存投资的减少主要反映了批发贸易和制造业的减少。在进口方面,增长反映了商品和服务的增加。与第四季度相比,第一季度实际 GDP 的减速主要反映了消费者支出、出口以及州和地方政府支出的减速以及联邦政府支出的下降。这些变动部分被住宅固定投资的加速所抵消。进口加速。第一季度,按现价美元计算的 GDP 以年率计算增长 4.8%,即 3275 亿美元,至 28.28 万亿美元的水平。第四季度,GDP 增长 5.1%,即 3469 亿美元(表 1 和表 3)。第一季度国内总购买力价格指数上涨 3.1%,而第四季度则上涨 1.9%(表 4)。个人消费支出 (PCE) 价格指数上涨 3.4%,而第四季度则上涨 1.8%。不包括食品和能源价格,PCE 价格指数上涨 3.7%,而第四季度则上涨 2.0%。个人收入 第一季度现价个人收入增加了 4071 亿美元,而第四季度则增加了 2302 亿美元。这一增长主要反映了薪酬和个人经常转移收入的增加(表 8)。第一季度可支配个人收入 (DPI) 增加了 2262 亿美元,即 4.5%,而第四季度则增加了 1904 亿美元,即 3.8%。薪酬和个人经常转移收入的增加部分被个人经常税的增加所抵消,个人经常税是计算 DPI 时的一个减法。实际可支配个人收入增长 1.1%,而去年同期增长 2.0%。第一季度个人储蓄为 7557 亿美元,而第四季度为 8155 亿美元。第一季度个人储蓄率(个人储蓄占可支配个人收入的百分比)为 3.6%,而第四季度为 4.0%。

2021 年第二季度新加坡经济表现

贸易和工业部 (MTI) 将 2021 年 GDP 增长预测上调至“6.0% 至 7.0%” 2021 年 8 月 11 日。贸易和工业部 (MTI) 今天将新加坡 2021 年 GDP 增长预测从“4.0% 至 6.0%”上调至“6.0% 至 7.0%。 2021 年第二季度经济表现 2021 年第二季度,新加坡经济同比增长 14.7%,高于上一季度 1.5% 的增幅。强劲增长主要归因于去年同期基数较低(当时由于 2020 年 4 月 7 日至 6 月 1 日实施的断路器 (CB) 措施,GDP 下降了 13.3%),以及 COVID-19 大流行期间外部需求急剧下降。从绝对值来看,GDP 仍比 2019 年第二季度疫情前的水平低 0.6%。经季节性调整后,环比增长 1.8%,逆转了第一季度 3.3% 的增长势头。制造业同比增长 17.7%,延续了上一季度 11.4% 的增幅。所有集群的产出扩张都支撑了增长,其中运输工程和精密工程集群的产出增幅最大。经季节性调整后,该行业环比萎缩 2.5%,较上一季度 11.5% 的增幅有所回落。由于公共和私营部门的建筑工程均有所扩大,建筑业同比增长 106.2%,较上一季度 23.2% 的收缩大幅扭转。强劲增长归因于低基数效应,因为去年封锁期间大多数国内建筑活动被暂停。从绝对值来看,该行业的增加值 (VA) 仍比 2019 年第二季度疫情前的水平低 29%。1经季节性调整后的季度环比增长,该行业收缩了 7.6%,扭转了第一季度 4.3% 的增长。批发贸易业同比增长 2.9%,低于上一季度 3.5% 的增幅。该行业的增长由机械、设备和用品部门引领,该部门的增长得益于电子元件、电信设备及计算机的强劲批发销售。经季节性调整后的季度环比增长,该行业萎缩了 0.7%,扭转了上一季度 1.2% 的增长。

Orbia 宣布 2024 年第二季度财务业绩

Orbia 宣布 2024 年第二季度财务业绩 墨西哥城,2024 年 7 月 24 日——Orbia Advance Corporation, S.A.B.de C.V. (BMV: ORBIA*)(“公司”或“Orbia”)今天发布了 2024 年第二季度未经审计的业绩。Orbia 2024 年第二季度的收入和 EBITDA 分别为 20 亿美元和 3.34 亿美元。EBITDA 包括 1300 万美元的非营业费用。EBITDA 比上一年低 1.1 亿美元,其中包括 4.44 亿美元的强劲业绩。Orbia 参与的某些市场的需求和定价条件仍然疲软,尤其是在欧洲部分地区。EBITDA 同比下降主要受 Connectivity Solutions 和 Fluor & Energy Materials 推动,这两家公司在去年同期业绩强劲。第二季度的业绩也受到聚合物解决方案业务集团墨西哥暂时缺水挑战的影响。公司继续致力于提高运营效率,并有望在市场复苏时获益。2024 年第二季度财务亮点(除非另有说明,所有指标均与 2023 年第二季度进行比较) • 净收入 20 亿美元,下降 9%,主要原因是 Connectivity Solutions、建筑和基础设施以及 Fluor & Energy Materials 的销售额下降。• EBITDA 为 3.34 亿美元,下降 25%,主要受 Connectivity Solutions 和 Fluor & Energy Materials 推动。• 营运现金流为 400 万美元,减少了 2.12 亿美元,原因是 EBITDA 下降以及将现金用作营运资金。“我们的第二季度业绩在所有业务部门中都取得了显着的连续改善,尽管某些地区面临持续的市场挑战,但 Orbia 仍具有韧性。根据最近的市场动态,我们对今年剩余时间商业状况的持续改善保持谨慎乐观的态度。我们仍然专注于现金创造,在商业和财务纪律的支持下,同时提高运营效率。这些努力为我们未来的增长奠定了有利地位。我们相信我们将实现我们的长期战略增长项目,并将履行我们创造可持续股东价值的承诺。”Orbia 首席执行官 Sameer Bharadwaj 表示。

Alithya Group新闻稿英语Q1 2025

截至2024年6月30日的三个月,销售,一般和行政费用总计3,170万美元,降低了截至2023年6月30日的三个月。在截至2024年6月30日的三个月中,销售,一般和行政费用占收入的百分比为26.2%,而去年同期为24.7%。销售,一般和行政费用的下降主要是由于财产和设备的损害减少140万美元,以及去年的损害费用,这是由于Alithya对其房地产策略的持续审查的一部分而引起的,这是其房地产策略的持续审查的一部分,其房地产策略是在收购和订单中的整合和$ 0.降低$ 0.的5.5 nrimitions of Compant and nrimitions of Fortoops and nrimit and five and five and five的0.5的0.5的价格。基于非现金的薪酬,部分抵消了130万美元的员工薪酬成本,其中包括150万美元的遣散费,包括终止和关键管理人员的福利成本,以及30万美元的专业费用。 在连续的基础上,销售,一般和行政费用增加了210万美元,从去年第四季度的2960万美元增加,这主要是由于员工薪酬费用增加,即每年的薪水增加,可变薪酬,可变薪酬以及由终止和终止的遣散费和关键管理人员的福利成本组成。销售,一般和行政费用的下降主要是由于财产和设备的损害减少140万美元,以及去年的损害费用,这是由于Alithya对其房地产策略的持续审查的一部分而引起的,这是其房地产策略的持续审查的一部分,其房地产策略是在收购和订单中的整合和$ 0.降低$ 0.的5.5 nrimitions of Compant and nrimitions of Fortoops and nrimit and five and five and five的0.5的0.5的价格。基于非现金的薪酬,部分抵消了130万美元的员工薪酬成本,其中包括150万美元的遣散费,包括终止和关键管理人员的福利成本,以及30万美元的专业费用。在连续的基础上,销售,一般和行政费用增加了210万美元,从去年第四季度的2960万美元增加,这主要是由于员工薪酬费用增加,即每年的薪水增加,可变薪酬,可变薪酬以及由终止和终止的遣散费和关键管理人员的福利成本组成。