XiaoMi-AI文件搜索系统

World File Search System同比

建筑材料2023年审查 - 2024年4月

arcosa i nc。Arcosa在2023年的收入(+12%同比)和调整后的EBITDA(+13%YOY)的增长。在工程结构部门的收入(约8%)和EBITDA(同比8%)和EBITDA(+23%同比)中的建筑产品收益都被平坦的收入和EBITDA(-22%YOY)所抵消。大量和更高的定价导致2023年运输产品领域的收入(约37%)和EBITDA(约126%YOY)的爆炸性增长。Cemex S .A.B。 Cemex的销售额增长了两位数(同比增长12%),所有地区都在不同程度上做出了贡献。 在2023年美国,由于公司的积极定价策略,运营EBITDA的增长(同比+25%),尽管量平稳,但仍专注于管理投入成本。 2023年的价格上涨在墨西哥,美国,EMEA和SCAC地区差异很大。 对于墨西哥,国内灰水泥(+11%),现成混合物(+25%)和骨料(+23%)的价格上涨很高。 在美国,价格也上涨,但在墨西哥,美国灰水泥(+14%),现成混合(+19%)和骨料(+14%)中的价格也不高。Cemex S .A.B。Cemex的销售额增长了两位数(同比增长12%),所有地区都在不同程度上做出了贡献。在2023年美国,由于公司的积极定价策略,运营EBITDA的增长(同比+25%),尽管量平稳,但仍专注于管理投入成本。2023年的价格上涨在墨西哥,美国,EMEA和SCAC地区差异很大。对于墨西哥,国内灰水泥(+11%),现成混合物(+25%)和骨料(+23%)的价格上涨很高。在美国,价格也上涨,但在墨西哥,美国灰水泥(+14%),现成混合(+19%)和骨料(+14%)中的价格也不高。

战略实施 以执行力、独特性和差异化为基础

» 截至 2024 年 3 月 31 日,总存款同比增长 13%,CASA 存款同比增长 3%;这一增长与平均 LCR 存款质量的提高相得益彰(过去 2 年流出率提高了约 500 个基点)

年终报告

% 收入 23,098 22,894 0.9 88,785 85,580 3.7 变化(%)同比 -0.4 1.8 其中服务收入 2 19,666 19,123 2.8 75,912 73,047 3.9 变化(%)同比 1.7 2.0 变化(%)同比,电信运营 3.3 3.3 调整后 EBITDA 7,491 6,977 7.4 30,254 28,954 4.5 变化(%)同比 7.3 3.6 变化(%)同比,电信运营 5.4 5.3 利润率(%) 32.4 30.5 34.1 33.8 调整后营业收入 2,374 2,152 10.3 10,862 10,847 0.1 营业收入 -2,398 -17,379 n/a 4,980 -9,214 n/a 扣除财务项目后的收入 -3,300 -18,205 n/a 1,105 -12,555 n/a 总净收入 3 -2,718 -18,818 n/a 897 -14,165 n/a 每股收益总计(瑞典克朗) 3 -0.73 -4.78 n/a 0.08 -3.63 n/a 运营自由现金流的结构部分 2,329 274 n/a 7,254 6,092 19.1 运营自由现金流 6,993 297 n/a 6,656 5,124 29.9 资本支出不包括许可证、频谱和使用权资产费用 3,565 4,773 -25.3 13,628 15,266 -10.7

科威特季度经济简报 I 2024 年 1 月 29 日 经济以更积极的态势结束 2023 年,关键指标有所增长

第四季度,私人居民信贷显示出改善的迹象,11 月的增长率小幅上升至年初至今的 1.5%(同比增长 1.5%)。(图 6。)商业信贷是主要驱动力(年初至今 +1.8%;同比增长 1.3%),尤其受到建筑业(年初至今 +15.6%)和贸易业(年初至今 +8.3%)的推动,而房地产业是商业信贷的最大组成部分,在 2023 年大部分时间基本持平或负增长后,年初至今增长了 2.6%。家庭信贷在 2023 年上半年持平后,显示出进一步回暖的迹象(年初至今 +1.7%;同比增长 2.1%)。第四季度居民存款增长也有所加强(年初至今 +2.9%;同比增长 2.5%)。近期的势头主要得益于公共机构存款的增长(9 月至 11 月增长 15%),尽管在 2023 年初出现下降后,今年迄今仍下降了 2.1%。

航空货运市场分析 - 2024 年 11 月

• 11 月份全球货运吨公里 (CTK) 同比增长 8.2%,连续 16 个月增长。但是,经季节性调整后,需求环比下降 0.5%。 • 自 9 月以来,年增长率一直在减速至个位数,表明已回落至 2021 年前的水平。同时,最新的 CTK 量是有记录以来 11 月份的最高值。 • 国际 CTK 与去年相比增长了 9.5%,大多数地区(非洲除外)和所有主要贸易航线均出现增长。北美航空公司同比增长 13.4%。在主要贸易航线中,亚洲-北美贸易领先,货运需求同比增长 13%。 • 11 月份,以可用货运吨公里 (ACTK) 衡量的全球航空货运能力同比增长 4.6%。 • 航空燃油价格连续第二个月环比上涨,而全球航空货运收益则连续第九个月环比增长。

2023 年年度报告

2023年是新冠肺炎疫情防控三年后经济向恢复发展转型的转折之年,中国民航业呈现稳中向好态势。作为中国航空、旅游行业信息技术解决方案的主要提供商,集团坚持稳中求进,聚焦高质量发展,全年实现营业总收入人民币69.8亿元,同比增长34.0%;归属于母公司股东的净利润人民币14.0亿元,同比增长123.1%;每股收益人民币0.48元,同比增长128.6%;拟派发年度末期股息每股人民币0.16元。

经济和市场更新 - 资产管理

总体 CPI 通胀的贡献因素 核心服务(不包括住房)CPI 通胀的贡献因素* 对非季节性调整的 CPI 同比变化的贡献百分比 对非季节性调整的定制 CPI 指数同比变化的贡献百分比。

轨道上的分离

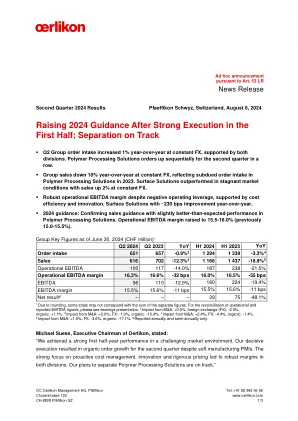

Oerlikon Group 2024半年概述在2024年上半年,该集团的订单摄入量略同比同比下降3.3%,至1 2.94亿瑞士法郎,销售额下降了18.9%,至1 16600万瑞士法郎,归因于聚合物处理解决方案市场的短暂性疲软。由于聚合物加工解决方案的低迷,无法通过改善地面解决方案利润率弥补的聚合物加工解决方案的低迷,占销售额的1.87亿瑞士法郎,占销售额的16.0%。由于EBITDA较低,今年上半年的净利润下降了48.1%。表面解决方案部门的表面解决方案尽管市场疲软,但以恒定的汇率汇率达到了0.5%的订单同比增长。客户购买行为由于软工业活动而保持谨慎。在欧元区制造PMI时,他们在收缩中保持中立水平,在美国和中国处于中立水平。以恒定的汇率增加,该部门的销售额同比同比增长2.1%。在Oerlikon在航空业的设备和材料业务中的强劲表现尤其支持增长。运营EBITDA利润率提高了228个基点,尽管投入成本较高,但仍达到18.7%。效率,创新,定价和混音支持了增加。关键数字截至2024年6月30日(CHF百万)1

Protean 电子政务技术有限公司

Protean 公布季度业绩疲软,其营业收入同比下降 7%,但环比增长 12% 至 220 亿卢比。收入同比下降是由于税务服务和身份服务业务分别同比下降 16%,原因是去年同期基数效应较高。本季度 EBITDA 同比下降 13%,但同比增长 109%,至 32 亿卢比。EBITDA 利润率同比下降 109 个基点,但同比增长 671 个基点至 14.4%。本季度净利润同比下降 14%,但环比增长 33% 至 28 亿卢比,净利润率为 12.8%。税务服务收入同比下降 16%,但环比增长 22%,至 119 亿卢比,这受到选举后推出某些政府计划的推动。收入同比下降是由于 PAN 和 Aadhar 连接截止日期的较高基数效应。Protean 在 PAN 业务中的市场份额从 2024 财年第二季度的 51.6% 同比增长约 380 个基点至 2025 财年第二季度的 55.4%。展望未来,税务服务业务具有强劲的增长潜力,因为 PAN 普及率仍然低于 50%,而且其作为文件和获取政府计划福利的需求都在增加。养老金服务部门的收入同比增长 13%,环比增长 7%,至 7 亿卢比。在本季度,该公司新增了 360 万用户,累计用户群达到 7700 万,并增加了 826 多家企业。Protean 在养老金服务业务中占有约 97% 的总市场份额。在印度,养老金普及率约为 6%,明显低于许多其他国家,为该领域提供了强劲的增长前景。印度政府新推出的未成年人养老金计划 NPS Vatsalya 取得了成功,已有超过 25,000 个账户在 Protean 开设。ONDC 正在获得发展势头,公司报告称其季度环比增长高达两位数。目前,系统内有 13 个类别,仅在 2024 年 9 月,每月订单量就达到约 100 万。新时代业务的关键增长领域将是数据堆栈、ODE、国际业务、云和信息安全,预计这些领域将在未来 2-3 年内贡献约 25% 的收入。在本季度,该公司推出了两款新产品:Open Finance 和 Protean LIFE。Open Finance 通过各种搜索应用程序促进贷款、保险和共同基金的发现,允许通过账户聚合器框架共享财务数据。 Protean LIFE 定位为印度首个企业社会责任和慈善事业平台,旨在通过 DPI 主导的方式为寻求者(个人、非政府组织、执行机构)和提供者(企业、基金会、个人)创建一个协作生态系统,以应对社会和环境挑战。展望未来,Protean 预计将实现健康增长,这得益于其税务服务和养老金服务等基础业务的强劲推动力。其 ONDC、ODE、数据堆栈等新时代业务,国际业务等预计将快速增长,管理层预计它们将在未来 2-3 年内贡献约 25% 的收入。因此,我们维持对 Protean 的买入评级,基于 45 倍 27 财年每股收益,目标价为 2,326 卢比,上涨空间为 18%。我们下调了目标价(之前的 2,459 卢比),原因是 25 财年上半年增长缓慢,这归因于选举造成的混乱和高基数效应导致的税收和养老金服务业务增长缓慢,但我们对公司的长期业务基本面仍持乐观态度。

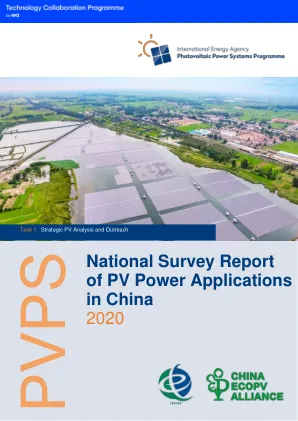

中国光伏电力应用的国家调查报告

Covid-19 2020年初的爆发对PV产生了系列影响,与去年相比,中国第一季度的网格连接的PV安装下降了23%。然而,由于中国流行病的迅速控制以及光伏产业迅速恢复正常,因此情况发生了变化。2020年,中国新安装的网格连接光伏能力达到48.2gw,同比增长60.1%,其中集中式光伏发电厂的安装能力为32.7GW,同比增长82.68%;分布式光伏发电厂的安装能力为15.5GW,同比增长27.04%。截至2020年,累积网格连接的光伏容量达到252.5GW,增加了23.6%。中,集中式光伏电站的累积安装能力为159.57GW,分布式光伏电站的累积安装能力为74.83GW。年度光伏发电能力为261亿千瓦时,占中国年度发电总量(7417亿千瓦时)的3.5%,同比增长0.4%。