XiaoMi-AI文件搜索系统

World File Search System和新发

2023; 19(1): 167-182. doi: 10.7150/ijbs.78321 综述泌尿生殖系统癌症中的外泌体:新兴的耐药介质和有前景的生物标志物

泌尿生殖系统癌症被认为是一组发生在泌尿系统和男性生殖系统中的特定恶性肿瘤,最常见的亚型是肾细胞癌 (RCC)、膀胱尿路上皮癌 (UC) 和前列腺癌 (Pca),主要影响男性个体。据估计,2022 年美国将有超过 432,680 例泌尿生殖系统癌症新发病例和 66,490 例死亡病例。泌尿生殖系统癌症占美国男性癌症新发病例的 39%,其中仅前列腺癌就占诊断病例的 27%[1]。尽管早期诊断和治疗的进步导致前列腺癌(-11.9%)、溃疡性结肠炎(-1.5%)和肾癌(-0.9%)的年龄标准化癌症死亡率在 1971 年至 2019 年期间有所下降,但泌尿生殖系统癌症仍占男性估计癌症死亡人数的 15%[2]。在临床实践中,建议对早期或局限性泌尿生殖系统恶性肿瘤进行手术治疗,包括肾细胞癌的部分肾切除术 [3]、膀胱肿瘤的经尿道切除术 [4] 和前列腺癌的经尿道前列腺切除术 (TURP) [5]。然而,

普通人群新冠肺炎后心血管疾病发病率及个体风险预测:多变量预测模型开发与验证研究

数据取自英国临床实践研究数据链。估计了感染后 180 天内动脉或静脉事件、炎症性心脏病以及新发心房颤动或心力衰竭的发病率。接下来,使用年龄、性别和传统心血管危险因素,对 2020 年 12 月 1 日前感染 COVID-19 的 220 751 名成年人建立了多变量逻辑回归模型。所有模型均在 (i) 138 034 名接种疫苗的成年人和 (ii) 503 404 名未接种疫苗的成年人中进行了外部验证,这些成年人在 2020 年 12 月 1 日后首次感染 COVID-19。通过内部和外部验证评估了判别性能和校准。在感染 COVID-19 后长达 60 天内,静脉和动脉心血管事件以及新发心房颤动的发生率有所增加,但炎症性心脏病或心力衰竭的发生率没有增加,静脉事件的发生率最高(每 1000 人年 13 例)。最佳预测模型的 c 统计量为 0.90 或更高。然而,不到 5% 的成年人预测的 180 天结果特异性风险大于 1%。这些罕见的结果使校准变得复杂。

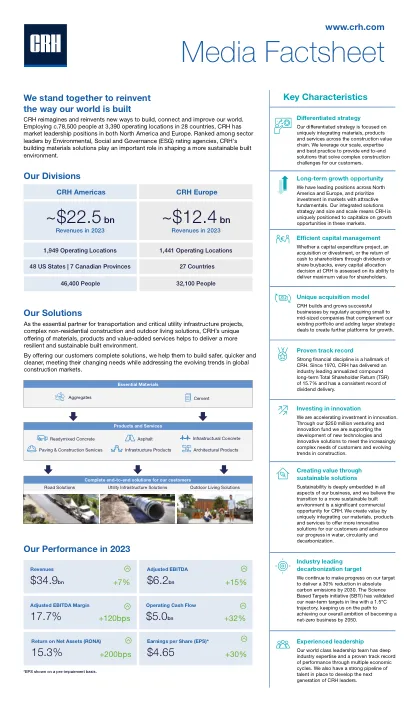

全球心脏与循环系统疾病factsheet

我们四分之一在英国,全球三分之一的人死于心脏和循环系统疾病。这就是为什么英国心脏基金会为他们的事业,预防和治疗提供了世界领先的研究。我们的研究进步挽救了数百万的生命,但心脏病,中风,血管性痴呆及其危险因素(例如糖尿病)仍会在每条街道上引起伤心欲绝。在公众的支持下,我们的资金将推动新发现以结束伤心欲绝。

媒体Factsheet 2024

CRH重新构想并重新发明了建立,联系和改善我们世界的新方法。在28个国家 /地区,在3,390个运营地点雇用C.78,500人,在北美和欧洲都有市场领导地位。CRH的建筑材料解决方案在环境,社会和治理(ESG)评级机构中排名在行业领导者中,在塑造更可持续的建筑环境中起着重要作用。

儿童和青少年创伤性脑损伤 6 个月后出现新型对立违抗性障碍

儿童和青少年的 TBI 是美国的主要公共卫生问题,仅 2014 年,17 岁及以下儿童中就有超过 837,000 例与 TBI 相关的急诊就诊、住院和死亡病例 {1}。新发的受伤后精神障碍,也称为新型精神障碍,很常见,人们已经对其生物心理社会预测因素或相关因素进行了研究 {2-7}。当前的研究以生物心理社会模型为依据 {8},是第一项前瞻性研究,研究连续招募的 TBI 儿童样本,该研究检查了 DSM-IV- TR {9} 受伤后对立违抗性障碍 (ODD)、品行障碍 (CD) 或未另作规定的破坏性行为障碍 (DBD NOS) 的发病情况,并在受伤后 6 个月进行评估。后一种疾病符合 DSM-5 中“其他特定破坏性、冲动控制和品行障碍”的标准。{10} 我们的方法是将患有任何这些新发疾病的儿童作为一个单独的群体进行研究,“新型 ODD 或 CD 或 DBD NOS”,因为预计发病率较低且现象学相似。然而,正如将要揭示的,在受伤后 6 个月,没有出现新型 CD 或 DBD NOS 病例。因此,为简单起见,我们感兴趣的结果被称为新型 ODD。

肝细胞癌靶向治疗联合免疫治疗的研究进展

2020年,据统计,全球原发性肝癌新发病例为90.6万,占所有恶性肿瘤的第六位,新发死亡人数为83万,占所有恶性肿瘤的第三位(1-3)。肝细胞癌(HCC)占原发性肝癌的75%-85%(4)。HCC严重威胁人类健康,特别是亚洲发展中国家,与HCC相关的主要危险因素是病毒(慢性乙型和丙型肝炎)、代谢(糖尿病和非酒精性脂肪肝)、毒性(酒精和黄曲霉毒素)和免疫系统疾病(5)。由于HCC早期无症状且缺乏特异性的生物标志物,大多数HCC患者诊断时已是中晚期(6,7)。手术切除、肝移植以及一些局部区域治疗如肝动脉化疗栓塞、射频消融等常作为HCC的根治性治疗手段(8),但仅有30%~40%的HCC患者能够接受根治性治疗,其余60%~70%的患者只能接受非根治性治疗,如经动脉化疗栓塞、分子靶向药物治疗(9)。尽管HCC的根治性治疗在临床上已取得一定进展,但部分患者仍需进一步的肝动脉化疗栓塞治疗。

加速电网互联的无悔解决方案

剩余互连和发电机更换互连流程为当前阻碍新发电厂部署的互连瓶颈提供了快速、低成本的解决方案。尽管美国各地的监管机构和政策制定者都努力以可靠且经济高效的方式为客户提供服务,并为预期的电力需求增长做好准备,但新发电机却在互连队列中积压多年。此外,这些发电机面临着越来越昂贵的互连成本,这往往导致它们完全退出队列。使用标准互连队列流程的资源无法快速上线,无法满足电网及其客户的可靠性需求。全国各地的电网运营商都有可能通过剩余互连和发电机更换互连利用更快、更快捷、更低成本的互连途径来应对这些挑战。虽然本报告重点关注由两家区域输电运营商 (RTO) 运营的电网区域,这两个区域输电运营商共覆盖美国中部大部分地区,即中部大陆系统运营商 (MISO) 和西南电力联盟 (SPP),但这些机会和结论在很大程度上适用于其他美国电力市场。