XiaoMi-AI文件搜索系统

World File Search System和银

瑞银集团 瑞银集团

1-3:年度报告、公司信息和联系方式 (6)。注册人的代理人是 David Kelly,地址为 600 Washington Boulevard, Stamford, CT 06901。4:年度报告、我们的发展 (14);我们的战略 (15-17);我们的业务 (18-28);每份财务报表的注释 29(组织变更以及子公司和业务的收购和处置)(354 和 475) 5-6:年度报告、我们的业务 (18-28)(如适用)、每份财务报表的注释 11(财产、设备和软件)(291 和 410)以及每份财务报表的注释 29(组织变更以及子公司和业务的收购和处置)(354 和 475)。7:无须披露。8:年度报告,信息来源(515)。B – 业务概览。1、2 和 5:年度报告,我们的战略、商业模式和环境(15-66),每套财务报表的注释 2a(分部报告)(277-278 和 396-397)和每套财务报表的注释 2b(按地理位置的分部报告)(279 和 398)。另请参阅补充(11)。3:年度报告,季节性特征(72)。4:不适用。6:无。7:有关这些报表基础的信息通常随报表附上,除非在报告中标记为基于公开信息或内部估计的报表(如适用)。年度报告,我们的业务(18-28),如适用。8:年度报告,监管和监督(50-53)以及监管和法律发展(53-55)。补充(12)。C – 组织结构。年度报告,我们的发展(14)和每套财务报表的注释 28(在子公司和其他实体中的权益)(350-354 和 471-475)。

瑞银集团 瑞银集团

1-3:年度报告、公司信息和联系方式(6)。注册人的代理人是 David Kelly,地址为 600 Washington Boulevard, Stamford, CT 06901。4:年度报告、我们的发展(14);我们的战略(15-17);我们的业务(18-28);每份财务报表的注释 29(组织变更和子公司及业务的收购与处置)(354 和 475)5-6:年度报告、我们的业务(18-28)(如适用)、每份财务报表的注释 11(财产、设备和软件)(291 和 410)以及每份财务报表的注释 29(组织变更和子公司及业务的收购与处置)(354 和 475)。7:无需披露。8:年度报告、信息来源(515)。B – 业务概览。 1、2 和 5:年度报告、我们的战略、商业模式和环境(15-66)、每份财务报表注释 2a(分部报告)(277-278 和 396-397)以及每份财务报表注释 2b(按地理位置划分的分部报告)(279 和 398)。另请参阅补编(11)。3:年度报告、季节性特征(72)。4:不适用。6:无。7:有关这些报表基础的信息通常随附于报表,除非在报告中标记为基于公开信息或内部估计的报表(如适用)。年度报告、我们的业务(18-28)(如适用)。8:年度报告、法规和监督(50-53)以及监管和法律发展(53-55)。补编(12)。C – 组织结构。年度报告、我们的发展(14)和每组财务报表注释28(在子公司和其他实体中的权益)(350-354 和 471-475)。

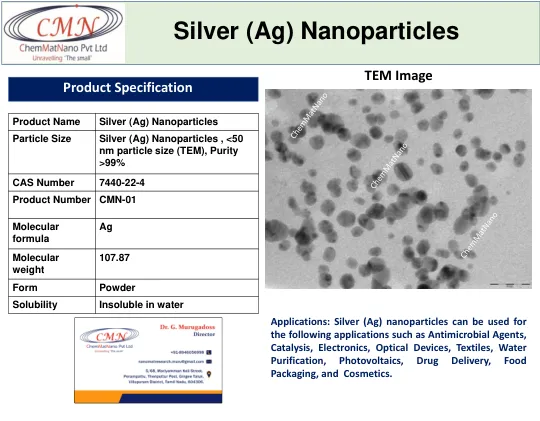

银纳米颗粒

摘要:本评论突出了从其元素状态到粒子格式的合成银纳米颗粒(AGNP)的不同模式,以及它们针对耐多药和生物膜形成的细菌病原体的作用机理。各种研究表明,AGNP会导致细菌中氧化应激,蛋白质功能障碍,膜破坏和DNA损伤,最终导致细菌死亡。agnps改变了细菌细胞的粘附以防止生物膜形成。在某种程度上,在医学中使用AGNP的好处是由它们对人类和环境的毒性影响所抵消。在这篇综述中,我们汇编了最近的研究,证明了AGNP的抗菌活性,我们正在讨论AGNP对细菌病原体的已知作用机理。正在进行的涉及AGNP的临床试验呈现。特定的重点放在AGNP与细菌生物膜相互作用的机理上,这是一种重要的致病性决定因素。简要概述了AGNP在其他医疗应用中的使用(例如诊断,促进伤口愈合)和非医疗部门。最后,讨论了当前在医学中使用AGNP的缺点和局限性,并提出了在医疗应用中改善功能化AGNP的未来使用的观点。

银 MBA FDP1

最近,他被斯坦福大学和爱思唯尔评为 2023 年世界前 2% 科学家。他于 2019 年在印度理工学院坎普尔分校获得博士后学位,并于 2015 年在印度理工学院 Kharagpur 分校获得博士学位,并获得了印度政府颁发的 MHRD 奖学金。他撰写/编辑了 42 本书,由 IEEE-Wiley、Springer、Wiley、CRC Press、NOVA 和 DeGruyter 出版。他的研究领域包括数据挖掘、大数据分析、认知科学、模糊决策、脑机接口、认知和计算智能。SN Mohanty 教授在攻读博士学位期间曾四次获得最佳论文奖。他曾在 2013 年于中国北京举办的国际会议上和由 IIT Rookee 组织的国际软计算应用会议上获得过一等奖。2015 年,他荣获了印度计算机学会最佳论文奖一等奖。

使用过氧化氢和银...

摘要过氧化氢和银都可以氧化有机和无机分子,这使它们在许多方面都会影响活生物体的代谢。本文提供了H 2 O 2的影响和银对刺激植物生长和发育的影响的例子,并增加了植物对生物和非生物胁迫的抵抗力。在园艺中使用最下划线的建议是在培养和储存蔬菜,水果和花朵期间控制微型ISM,旨在替代合成农药。含有H 2 O 2,银色或两个成分的准备工作可广泛用于园艺,以喷涂和浸泡幼苗的形式,以保护它们,以在存储期间保护它们,以在种植前的植物和植物性植物,以便在植物和生殖器上进行植物和生根的料理,以便在植物和生殖器上进行快速培养,以便于生产植物,并在植物上进行料理,以便在较快的植物上进行培养,并在植物上进行培养,并在植物上进行培养,并在植物上进行培养,并在培养的过程中进行培养,并在培养的过程中进行培养,并培养了疗养的植物,并在植物上进行了培养,并培养了一个疗养的食物。在风中造成的霜冻损害和伤害,用于消毒种子,并作为植物发育的刺激物和对生物和非生物胁迫的抗性诱导者。但是,他们的实际用途取决于征得立法者在园艺生产中更广泛使用的同意。关键词:过氧化氢,银纳米颗粒,植物保护,微生物的控制,植物刺激剂,抗性诱导

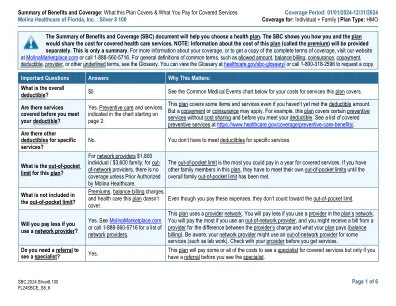

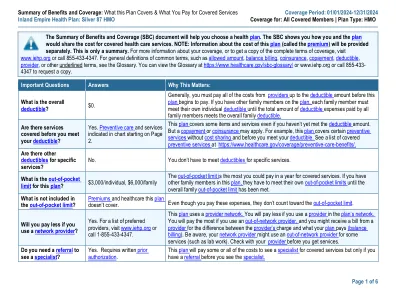

银 87 HMO

PRA 披露声明:根据 1995 年《文书工作减少法案》,除非信息收集显示有效的 OMB 控制编号,否则任何人都无需对信息收集做出回应。此信息收集的有效 OMB 控制编号为 0938-1146。完成此信息收集所需的时间估计为每次回应平均 0.08 小时,包括查看说明、搜索现有数据资源、收集所需数据以及完成和审查信息收集的时间。如果您对时间估计的准确性有任何意见或改进此表格的建议,请写信至:CMS,7500 Security Boulevard,收件人:PRA Reports Clearance Officer,邮寄地址 C4-26-05,Baltimore,Maryland 21244-1850。

银纳米颗粒的进展

采用情境化和特定于应变的风险评估范例对于在众多行业和应用中持续开发和安全地使用微生物,尤其是细菌至关重要。将细菌物种标记为有害或有益的一种过于简单的方法不适合其与宿主和其他微生物的相互作用的复杂性,在这种情况下,朋友,敌人和无辜的旁观者之间的界线通常不清楚。在人类微生物组研究中已经描述了许多这种细微的关系,这说明了定义细菌安全的固有挑战。任何有效的风险评估框架都必须考虑细菌的利基和环境,拟合度,宿主健康,暴露路线和范围以及应变表征。克雷伯氏菌Vaiicola是一种在世界各地分离的重生土壤细菌,一直是对环境和临床方面越来越感兴趣的主题,并且在商业上已用作数百万英亩的农场。在这里,我们回顾了其人群结构,在临床和环境环境中的相关性,并根据所述风险评估框架作为生物培训剂。