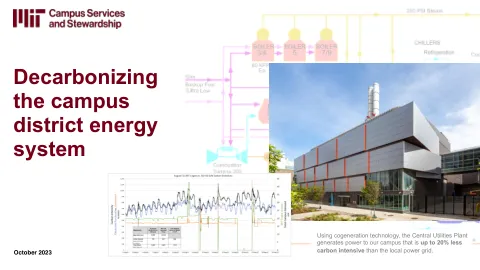

XiaoMi-AI文件搜索系统

World File Search System园区

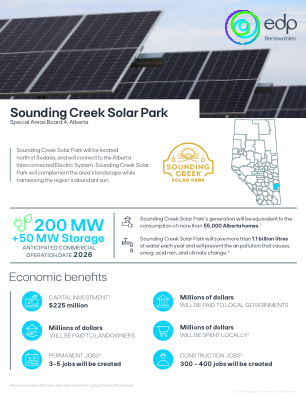

Sounding Creek 太阳能园区

EDPR NA 是可再生能源领域的全球领导者 EDP Renewables (Euronext: EDPR) 的全资子公司。EDPR 是可再生能源开发领域的全球领导者,业务遍及欧洲、北美、南美和亚太地区的 28 个地区。EDPR 总部位于马德里,在休斯顿、圣保罗和新加坡设有主要地区办事处,拥有完善的顶级资产开发组合和可再生能源市场领先的运营能力。特别值得注意的是陆上风电、分布式和大型太阳能、海上风电(OW - 通过 50/50 合资企业)以及补充可再生能源的技术,例如存储和绿色氢能。

大福克斯空军基地 GrandSKY 商业园区增强使用租赁开发环境评估草案,北达科他州

公众评论使 DAF 能够做出更好、更明智的决策。提供的信件或其他书面或口头评论可能会在 EA 中发布。根据法律要求,提供的评论将在 EA 中处理并向公众开放。提供个人信息是自愿的。提供的任何个人信息仅用于识别您是否希望在任何公开会议或听证会的公众评论部分发表声明,或满足对 EA 或相关文件副本的请求。将汇编私人地址以开发邮件列表,供那些请求 EA 副本的人使用;但是,只会披露发表评论的个人的姓名和具体评论。个人家庭住址和电话号码不会在 EA 中公布。

南区工业园区项目规划草案 2024-03-15。...

本南边工业园区经济发展项目计划(“项目计划”)描述了俄克拉荷马州马斯科吉市(“城市”)的一项经济发展项目,该项目将为该市带来重大的工业发展。该项目计划计划根据《地方发展法》(62 OS §850 等)(“地方发展法”)建立一个税收增量融资区,该法案根据俄克拉荷马州宪法第 10 条第 6C 款授权。增量区(如本文所述)的目的是鼓励对马斯科吉市政当局所拥有的南区工业园区(“南区工业园区”)内可用地块进行潜在开发,该工业园区位于美国 64 号公路沿线,西 53 街南侧,南区工业园区西段,占地约 82 英亩,正在考虑开发一个每年可提炼高达 50,000 公吨碳酸锂的工厂,这将是美国最大的电池级锂精炼厂之一,资本投资约为 11.3 亿美元,创造约 850-1,000 个新的工作岗位(“心脏项目”)。南边工业园东部占地约 144 英亩,正在考虑为寻求扩张的现有马斯科吉企业建造新的制造工厂,资本投资约为 2000 万美元,增加 15-20 个当地劳动力岗位(“项目结构”),以及可能扩建项目中心,和/或创建最多 6 个额外的随时可动工的工业基地。项目中心、项目结构和其他潜在的工业发展项目统称为“项目”。

世界级循环经济工业园区:

CE 可以通过促进包容性、公平劳动实践和社区参与带来积极的社会影响。它鼓励发展符合可持续发展目标的社会企业和地方举措。对于经济体而言,它通过减少资源开采、减少污染和减少废物产生,为环境可持续性提供了基准。它允许经济体使用可持续资源、经济增长和创新、节约成本、减缓气候变化、增强复原力和积极的社会影响。CE 原则代表了一种应对环境挑战、促进经济繁荣和促进社会福祉的前瞻性和整体方法。将 CE 实践融入其政策和行业的经济体将受益于更可持续和更具复原力的未来。

希尔菲尼德可再生能源园区

现场勘测仍在继续,勘测结果将为场地布局提供参考,确定可再生能源园区所有基础设施的最佳位置,从风力涡轮机到电缆、变电站、电池储存、太阳能电池板和轨道。我们希望很快达到“设计冻结”阶段,即整个场地的最终布局。此后,我们将在秋季准备正式咨询(即预申请咨询 (PAC))所需的所有文件,以期在 2024 年底之前提交规划申请。

FP Lux 集团收购乌得勒支附近的太阳能园区

受益于荷兰的协同效应和区位优势 re:cap 董事总经理 Thomas Seibel 对此次交易发表评论:“通过 Schalkwijk 的交易,我们获得了一个利润丰厚的项目,进一步丰富了我们的可再生能源基础设施投资组合。荷兰为太阳能项目提供了非常好的地理位置条件,而且由于靠近我们在 't Goy 的现有项目,我们的投资者还可以从技术运营方面的协同效应中受益。” 关于项目合作伙伴 BayWa re,Seibel 补充道:“我很高兴我们再次与 BayWa re 合作收购乌得勒支的项目。近年来,我们与他们的团队已经成功实施了多个项目,并保持着信任的合作关系。我们共同推动欧洲的能源转型。”

FP Lux 集团收购意大利太阳能园区组合

总产出量1.3千兆瓦的基金 FP Lux能源转型基金已经是FP集团与re:cap共同推出的第五只基金。前身基金已经在欧洲80个地点向风电、太阳能和电池储能项目投资了20亿欧元。re:cap为FP Lux基金(陆上风电、太阳能和电池储能)收购和管理的发电容量总计超过1.3千兆瓦。 FP Lux能源转型基金是卢森堡另类投资基金FP Lux平台的一个子基金。该平台的发起人和分销商是FP集团,管理公司是BKN Capital SA 它根据欧盟披露条例被归类为第9条基金,因此被视为影响基金。投资者群体包括保险公司、养老基金、养老金计划和储蓄银行。

UST全球信息技术园区私人有限公司

附件 1 中的工具/设施详情。 理由和关键评级驱动因素 UST Global Information Technology Parks Private Limited (USTGPL) 银行设施的评级继续得益于母公司 UST Global 的全球影响力、与知名客户的良好关系、印度实体业务规模的持续增长、舒适的资本结构和债务保护指标。然而,该评级受到客户集中风险和印度层面应收账款状况较高的营运资本周期延长的制约。从政策上讲,该公司倾向于在印度保持较高的债务人水平,同时保持海外实体的流动性。然而,来自终端客户的应收账款状况仍然很舒适。该评级还受到集团业务前景与全球经济形势以及全球 IT 行业高度分散和竞争性质密切相关的制约。 评级敏感性:可能导致评级行动的因素 积极因素 • 印度运营层面应收账款回收情况改善。 • 最终控股公司的资本结构改善,整体负债率低于 1 倍。 • 能够将新收购的业务与现有业务整合,并在全球范围内持续扩大运营规模,从而提高印度业务的总运营收入 (TOI) 超过 5,000 千万卢比。 • 能够降低客户集中度。 负面因素 • 任何大额债务融资资本支出都会导致资本结构缓和,整体负债率高于 0.5 倍。 • 该集团在印度的息税折旧摊销前利润 (PBILDT) 利润率持续下降至 15% 以下。 • 全球需求放缓导致控股公司的财务业绩下滑,从而对集团印度实体的收入水平产生不利影响。分析方法:综合考虑与母公司 CARE Ratings Limited(CARE Ratings)的联系,对五家 UST 集团公司进行了综合评级,即 US Technology International Private Limited(USTIPL)、US Technology Resources Private Ltd(USTRPL)、UST Global Technology Services (India) Private Ltd(USTSPL)、UST Global Information Technology Parks Private Ltd(USTGPL)和 Xpanxion International Private Limited(XIPL),统称为 UST-India,因为这五家公司在运营上具有协同效应,表现出现金流可替代性,并且由共同发起人拥有和管理,并在少数实体中交叉持股。展望:稳定稳定的展望反映出该公司预计将维持其舒适的资本结构,没有债务融资资本支出,并通过全球收购带来的离岸收入贡献保持运营规模的增长。