XiaoMi-AI文件搜索系统

World File Search System增值税率

联邦和州税预扣——退休计划……

确定预扣税额的建议。考虑使用第 1 页的边际税率表来帮助您选择此付款或分配的适当预扣税率。如果已通过其他预扣税或预估税支付了所有其他收入来源、扣除额和抵免额的适当税额,则这些表格最为准确。如果尚未通过其他预扣税或预估税支付这些收入来源的适当税额,您可以通过输入高于边际税率表中的税率来通过预扣此付款来支付该税款。边际税率是您收到的超过特定收入金额的每一美元额外收入的税率。您可以使用您的申报状态表格作为指南,找到表中总收入水平以上金额的预扣税率。

康涅狄格州-CT.GOV

在此临时决定中,公用事业监管机构(机构或PURA)指示康涅狄格州Light and Power Company D/B/A Eversource Energy(Eversource或Company)提供临时关税率的骑手,符合响应于CAE-11 11月1日,从2021年11月1日开始的CAE-11。现有的小型企业客户可能会选择在公司的27税率或30税率下保持税率,或者选择过渡到此处建立的临时体积税率关税率。可选的临时费率骑手将提供给所有有资格获得27和30税率的客户,而太阳能或非极性客户之间没有区别。费率将是前瞻性的。Eversource将需要帮助客户,并就哪种选择对客户最有益。

印度尼西亚共和国财政部长 2024 年第 73 号条例,关于非税收国家收入的种类和税率

1.1945年印度尼西亚共和国宪法第17条第(3)款; 2.2008年第39号关于国家部委的法律(2008年印度尼西亚共和国国家公报第166号、印度尼西亚共和国国家公报补编第4916号); 3. 2020 年第 69 号政府条例,关于确定非税收国家收入类型关税的程序(印度尼西亚共和国 2020 年第 268 号国家公报,印度尼西亚共和国第 6584 号国家公报补充); 4. 2020 年第 57 号总统条例,关于财政部(印度尼西亚共和国国家公报 2020 年第 98 号); 5. 财政部第 118/PMK.01/2021 号条例,关于财政部的组织和工作程序(印度尼西亚共和国国家公报 2021 年第 1031 号),经多次修订,最近一次修订是 2023 年第 135 号财政部长条例,关于对财政部第 118/PMK.01/2021 号条例的第二次修订,关于财政部的组织和工作程序(印度尼西亚共和国国家公报 2023 年第 977 号);

您的固定缴款养老金计划 (DCPP) 概览

Purolator 会匹配您的供款。通过 66.67% 的员工基本供款匹配率,您可以节省更多,如果 Purolator 达到其年度绩效目标,则最高可达 100%。 您可以无所顾忌地进行储蓄。可以通过工资扣除进行供款。您可以从工资中直接存起来。 您未来的财富和生活方式取决于您今天的储蓄。您将依靠这些储蓄作为退休后的收入。 没有什么比时间更能让您的钱增值。现在储蓄而不是以后储蓄可以显著增加您将来的钱数。 您一供款即可获得减税。您对 DCPP 的所有供款都会减少您支付的所得税。并且当您通过工资扣除供款时,您的供款会在从您的收入中扣税之前进行投资。因此,当您供款 25 美元时,您的净工资只会减少 15 美元(假设税率为 40%)。 只要您在储蓄,就可以延期纳税。投资收益增长可延税,直到您提取为止。需要考虑的事项

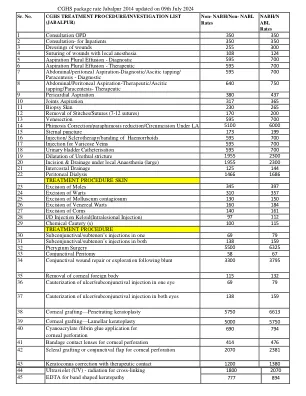

CGHS软件包税率Jabalpur 2014将于2024年7月9日更新CGHS治疗程序/调查清单(Jabalpur)

9 Pericardial Aspiration 380 437 10 Joints Aspiration 317 365 11 Biopsy Skin 230 265 12 Removal of Stitches/Sutures (7-12 sutures) 170 200 13 Venesection 595 700 14 Phimosis Correction/paraphimosis reduction/Circumcision Under LA 5100 6000 15 Sternal puncture 173 199 16 Injection/ Sclerotherapy/banding of Haemorrhoids 595 700 17静脉曲张注射595 700 18尿膀胱导管插入595 700 19尿道狭窄的扩张1955 2300 2300 20切口和排水(大麻醉(大)1955 2300 2300 2300 2300 21 22 310 357 25 Excision of Molluscum contagiosum 130 150 26 Excision of Venereal Warts 160 184 27 Excision of Corns 140 161 28 I/D Injection Keloid(Intralesional Injection) 97 112 29 Chemical Cautery (s) 100 115 TREATMENT PROCEDURE 30 Subconjunctival/subtenon's injections in one 69 79 31 Subconjunctival/subtenon's injections in both 138 159 32 pterygium手术5500 6325 33结膜周围术58 67 34 BLUNT 3300 3795

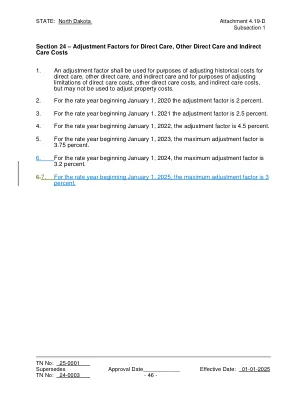

第 24 条 - 直接护理、其他直接护理和间接护理费用的调整系数 1. 调整系数应用于直接护理、其他直接护理和间接护理费用的调整。

第 24 节 - 直接护理、其他直接护理和间接护理费用的调整系数 1. 调整系数应用于调整直接护理、其他直接护理和间接护理的历史成本以及调整直接护理费用、其他直接护理费用和间接护理费用的限制,但不得用于调整财产成本。 2. 对于从 2020 年 1 月 1 日开始的税率年度,调整系数为 2%。 3. 对于从 2021 年 1 月 1 日开始的税率年度,调整系数为 2.5%。 4. 对于从 2022 年 1 月 1 日开始的税率年度,调整系数为 4.5%。 5. 对于从 2023 年 1 月 1 日开始的税率年度,最大调整系数为 3.75%。 6. 对于从 2024 年 1 月 1 日开始的税率年度,最大调整系数为 3.2%。对于从 2025 年 1 月 1 日开始的税率年度,最大调整系数为 3%。

110003 日期 - 苏里亚古吉拉特

如果上述完整系统(包括商品和服务部分)的发票于 2021 年 10 月 1 日或之后开具,则屋顶太阳能发电厂的援助(CFA)将按照修订后的 GST 税率计算。对于在此日期之前开具的发票,将适用旧的 GST 税率。根据适用税率计算的 GST 将添加到基准成本或投标成本(以较低者为准),以计算 MNRE CFA。ii. 如果投标中发现的价格包括 GST 税率,则调整

改进直接索引:130/30 和 150/50 策略

资料来源:AQR、XPressFeed、S&P、MSCI Barra。我们从 1975 年到 2019 年每年 1 月 1 日开始运行 45 个单独的策略模拟,所有模拟都于 2019 年 12 月 31 日结束。对于直接指数化,我们每月都会将税收成本和交易成本降至最低,但前提是保持在与标准普尔 500 指数的预先指定的跟踪误差(使用 MSCI Barra 风险模型计算)范围内。对于 130/30 和 150/50,在每月重新平衡中,我们最大化价值动量因子模型的敞口,并将税收成本和交易成本降至最低,但前提是保持在与标准普尔 500 指数的预先指定的跟踪误差(使用 MSCI Barra 风险模型计算)范围内。交易成本根据 VIX、股票风险和相对于股票交易量的交易量计算。对于税收成本,我们模拟了两种替代税率假设:2020 年税率制度和拟议的拜登税收计划制度。在 2020 年税率制度下,短期资本收益的税率假设为 40.8%,长期资本收益和股息收入的税率假设为 23.8%。我们假设,根据拜登税收计划,所有收益和股息均按 43.4% 的统一税率征税。在报告税收优惠时,我们会分别针对只能抵消长期资本收益的投资者和可以同时抵消长期资本收益和短期资本收益的投资者计算税收优惠。此外,我们通过计算有效税率或未来税负的预期现值来核算未实现资本收益。我们对 2020 年税率制度和拜登税收计划制度分别采用 10% 和 25% 的有效税率。最后,所有税收优惠均相对于基准计算,基准被建模为直接持有被动 ETF,该 ETF 分配股息收入但不产生任何资本收益,并且所有其他建模选择(资本流动、慈善捐款和税率)均一致应用。