XiaoMi-AI文件搜索系统

World File Search System增值税

消费者监控是否会减少供应链沿供应链的公司逃税?蒙古∗

本文跟踪了沿供应链的公司逃税的消费者监控的影响。为此,我研究了一项蒙古政府计划,该计划激励消费者报告他们的购买。首先,我通过比较直接受到影响的零售商和批发商,估计公司所得税(CIT)和增值税(CIT)和增值税(VAT)的影响。发现零售商增加了报告的销售额,但部分是通过人工侵害CIT收益的费用来设定的。结果,零售商的CIT负债增加了11%。相比,由于增值税不容易受到这种成本操纵,其增值税负债增加了31%。第二,与卖给未直接监控的上游的上游企业相比,该计划还将上游企业的增值税负债增加了约15%。该计划不会影响上游公司报告的CIT负债。与CIT相比,我的发现强调了增值税的强制性优势,并且消费者监视增强了沿供应链中增值税中的自我强制机制。

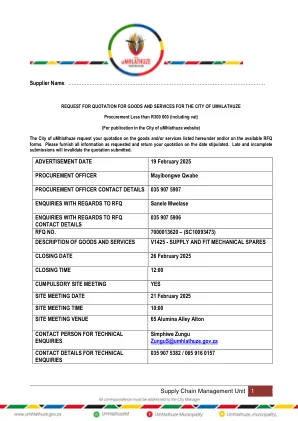

供应链管理单元1供应商名称:…………

1。所有报价的价格都必须不包括增值税(增值税)。2。报价的价格必须包括交货和卸货费和货物必须交付给指示的地址。3。所有提交的价格必须坚定。“公司”价格被视为固定价格,仅受到以下法定变更的约束,即增值税和与海关和消费税相关的任何征税。4。数量是真诚的,没有对乌姆拉兹市的承诺。5。未注册SARS的未注册增值税的供应商将被视为非增值税供应商。6。提交报价的供应商应在中央供应商数据库中注册,必须提供CSD号。如果未注册供应商,则不能考虑进行评估。如果供应商希望在CSD上注册,则必须访问www.csd.gov.za并进行注册。7。必须提供良好的信誉。8。RFQ将以黑色墨水完成。用铅笔完成的引文将不接受。

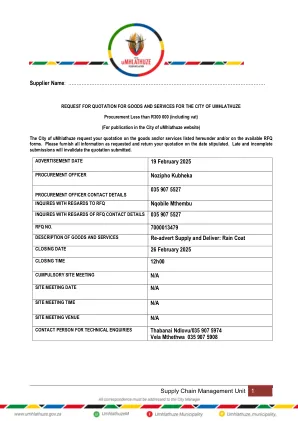

供应链管理单元1供应商名称

1。所有报价的价格都必须不包括增值税(增值税)。2。报价的价格必须包括交货和卸货费和货物必须交付给指示的地址。3。所有提交的价格必须坚定。“公司”价格被视为固定价格,仅受到以下法定变更的约束,即增值税和与海关和消费税相关的任何征税。4。数量是真诚的,没有对乌姆拉兹市的承诺。5。未注册SARS的未注册增值税的供应商将被视为非增值税供应商。6。提交报价的供应商应在中央供应商数据库中注册,必须提供CSD号。如果未注册供应商,则不能考虑进行评估。如果供应商希望在CSD上注册,则必须访问www.csd.gov.za并进行注册。7。必须提供良好的信誉。8。RFQ将以黑色墨水完成。用铅笔完成的引文将不接受。

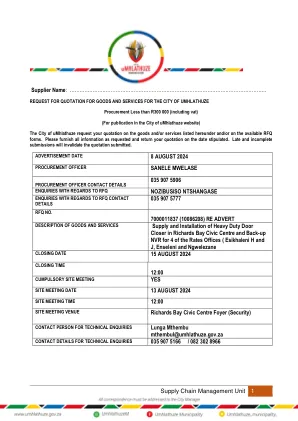

供应链管理单元1供应商名称:…………

1。所有报价的价格都必须不包括增值税(增值税)。2。报价的价格必须包括交货和卸货费和货物必须交付给指示的地址。3。所有提交的价格必须坚定。“公司”价格被视为固定价格,仅受到以下法定变更的约束,即增值税和与海关和消费税相关的任何征税。4。数量是真诚的,没有对乌姆拉兹市的承诺。5。未注册SARS的未注册增值税的供应商将被视为非增值税供应商。6。提交报价的供应商应在中央供应商数据库中注册,必须提供CSD号。如果未注册供应商,则不能考虑进行评估。如果供应商希望在CSD上注册,则必须访问www.csd.gov.za并进行注册。7。必须提供良好的信誉。8。RFQ将以黑色墨水完成。用铅笔完成的引文将不接受。

供应链管理单元1供应商名称:…………

1。所有报价的价格都必须不包括增值税(增值税)。2。报价的价格必须包括交货和卸货费和货物必须交付给指示的地址。3。所有提交的价格必须坚定。“公司”价格被视为固定价格,仅受到以下法定变更的约束,即增值税和与海关和消费税相关的任何征税。4。数量是真诚的,没有对乌姆拉兹市的承诺。5。未注册SARS的未注册增值税的供应商将被视为非增值税供应商。6。提交报价的供应商应在中央供应商数据库中注册,必须提供CSD号。如果未注册供应商,则不能考虑进行评估。如果供应商希望在CSD上注册,则必须访问www.csd.gov.za并进行注册。7。必须提供良好的信誉。8。RFQ将以黑色墨水完成。用铅笔完成的引文将不接受。

供应链管理单元1供应商名称

1。所有报价的价格都必须不包括增值税(增值税)。2。报价的价格必须包括交货和卸货费和货物必须交付给指示的地址。3。所有提交的价格必须坚定。“公司”价格被视为固定价格,仅受到以下法定变更的约束,即增值税和与海关和消费税相关的任何征税。4。数量是真诚的,没有对乌姆拉兹市的承诺。5。未注册SARS的未注册增值税的供应商将被视为非增值税供应商。6。提交报价的供应商应在中央供应商数据库中注册,必须提供CSD号。如果未注册供应商,则不能考虑进行评估。如果供应商希望在CSD上注册,则必须访问www.csd.gov.za并进行注册。7。必须提供良好的信誉。8。RFQ将以黑色墨水完成。用铅笔完成的报价将不接受

供应链管理单元1供应商名称:…………

1。所有报价的价格都必须不包括增值税(增值税)。2。报价的价格必须包括交货和卸货费和货物必须交付给指示的地址。3。所有提交的价格必须坚定。“公司”价格被视为固定价格,仅受到以下法定变更的约束,即增值税和与海关和消费税相关的任何征税。4。数量是真诚的,没有对乌姆拉兹市的承诺。5。未注册SARS的未注册增值税的供应商将被视为非增值税供应商。6。提交报价的供应商应在中央供应商数据库中注册,必须提供CSD号。如果未注册供应商,则不能考虑进行评估。如果供应商希望在CSD上注册,则必须访问www.csd.gov.za并进行注册。7。必须提供良好的信誉。8。RFQ将以黑色墨水完成。用铅笔完成的引文将不接受。

7R-30352请求EIA服务式服务器... 经济发展部门邀请合伙提案... 招标文件 - 制服 ERF 44的剩余部分的特殊同意...

如果招标者是非VAT供应商,则招标者在数量法案中的费率将包括增值税。增值税不得在BOQ摘要页面或要约形式(部分C1.1.1)上分别显示。增值税将不会添加到或从非VAT供应商提交的价格或价格中扣除。招标定价将被视为包括所有增值税,税收和任何适用的消费税。招标者将参考C2.1部分:定价假设 /说明,然后定价要约。f.2.11对文档的改动:禁止擦除和使用铅笔和/或掩盖液体。f.2.13提交招标要约:必须参考第T1.1.1:有关Ethekwini供应商自助服务JDE模块的信息,在这方面的信息中“提交过程”下。

增值税法

2015年2015年3月31日在2015年3月31日] [根据2016年10月3日,2016年10月3日,根据2016年10月3日(根据2016年10月3日的法定工具修订)进行修订] [根据2017年4月13日(2017年4月13日)(ANEDEND) 2)2017年法规(2017年8月28日法规50)] [通过增值税修订(第一项时间表修正案),2018年(2018年法定工具),2018年5月22日(2018年5月22日)] [通过增值税修改(通过增值税(第2号)法规(第2号),2018年税收税收,2018年(2018年法定税收),2018年2月29日[Am ov9 of 2018 obsontion ob 2018] [2月29日] [2月29日] [2月29日]时间表(第3号),2018年(2018年法定工具85),2018年12月24日]2)2017年法规(2017年8月28日法规50)] [通过增值税修订(第一项时间表修正案),2018年(2018年法定工具),2018年5月22日(2018年5月22日)] [通过增值税修改(通过增值税(第2号)法规(第2号),2018年税收税收,2018年(2018年法定税收),2018年2月29日[Am ov9 of 2018 obsontion ob 2018] [2月29日] [2月29日] [2月29日]时间表(第3号),2018年(2018年法定工具85),2018年12月24日]