XiaoMi-AI文件搜索系统

World File Search System增速

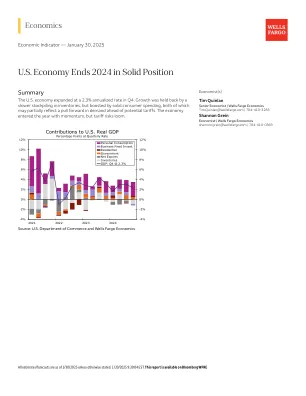

美国经济在 2024 年结束时保持稳固地位 - NET

全年来看,美国经济年均增长率为 2.8%,略低于 2023 年的增长速度。总体而言,我们仍预计今年美国经济年均增长率将接近 2%,尽管下半年经济增速会有所放缓。第四季度的数据提醒我们,不仅是实际政策,而且这些政策的前景也会决定经济行为。如果年底的波动与关税有关,我们预计在持续的关税威胁下,第一季度也会有类似的因素发挥作用。但任何关税提前实施最终都会遭遇需求低迷。此外,虽然关税的宏观影响取决于实施关税的规模和范围,美元走强和利润率上升可以帮助减轻部分成本影响,但关税可能会在一定程度上拖累经济增长并推高今年的通胀。

2024 年 10 月 11 日

今年家庭消费平均水平应保持停滞,预计未来两年内,受购买力复苏提振,消费增速将略高于 GDP。融资条件虽然有所改善,但仍较为紧张,住宅建筑翻修激励措施减少,预计投资将受到阻碍。国家复苏和复原计划 (NRRP) 推出的措施应继续提供提振。由于国外需求复苏,预计今年出口将下降,未来两年将逐步恢复增长。进口在今年上半年大幅下降后,未来两年应以与出口相同的平均速度增长。经常账户国际收支将进一步改善,到 2026 年将接近 GDP 的 1.5%。

前言 - TPBank

利弊并存,情况比预测的更为复杂。2018年激烈的中美贸易战(如加征关税、限制进口、技术争端等)对两国及全球其他国家的经济增长产生了负面影响,引发了人们对国际贸易未来的担忧。2019年,全球经济仍保持稳定增长,但随着全球股市下跌,经济衰退迹象逐渐显现。2019年底,新冠疫情强势爆发并在全球蔓延,严重影响世界各国社会经济各个领域,导致全球GDP增速大幅下降。2021年复苏缓慢,通胀风险压力加大,尤其是2022年,大国战略竞争愈演愈烈;俄乌冲突旷日持久;利率上调、货币政策传导机制不畅等。

前言 - TPBank

利弊并存,情况比预测的更为复杂。2018年激烈的中美贸易战(如加征关税、限制进口、技术争端等)对两国及全球其他国家的经济增长产生了负面影响,引发了人们对国际贸易未来的担忧。2019年,全球经济仍保持稳定增长,但随着全球股市下跌,经济衰退迹象逐渐显现。2019年底,新冠疫情强势爆发并在全球蔓延,严重影响世界各国社会经济各个领域,导致全球GDP增速大幅下降。2021年复苏缓慢,通胀风险压力加大,尤其是2022年,大国战略竞争愈演愈烈;俄乌冲突旷日持久;利率上调、货币政策传导机制不畅等。

前言 - TPBank

利弊并存,情况比预测的更为复杂。2018年激烈的中美贸易战(如加征关税、限制进口、技术争端等)对两国及全球其他国家的经济增长产生了负面影响,引发了人们对国际贸易未来的担忧。2019年,全球经济仍保持稳定增长,但随着全球股市下跌,经济衰退迹象逐渐显现。2019年底,新冠疫情强势爆发并在全球蔓延,严重影响世界各国社会经济各个领域,导致全球GDP增速大幅下降。2021年复苏缓慢,通胀风险压力加大,尤其是2022年,大国战略竞争愈演愈烈;俄乌冲突旷日持久;利率上调、货币政策传导机制不畅等。

前言 - TPBank

利弊并存,情况比预测的更为复杂。2018年激烈的中美贸易战(如加征关税、限制进口、技术争端等)对两国及全球其他国家的经济增长产生了负面影响,引发了人们对国际贸易未来的担忧。2019年,全球经济仍保持稳定增长,但随着全球股市下跌,经济衰退迹象逐渐显现。2019年底,新冠疫情强势爆发并在全球蔓延,严重影响世界各国社会经济各个领域,导致全球GDP增速大幅下降。2021年复苏缓慢,通胀风险压力加大,尤其是2022年,大国战略竞争愈演愈烈;俄乌冲突旷日持久;利率上调、货币政策传导机制不畅等。

2023 年战略报告

– 我们继续将 2024 年的平均有形资产回报率 (RoTE) 设定为中位数,不包括重大项目的影响(有关 2024 年 RoTE 目标的信息,请参阅第 25 页)。我们的指引反映了我们对全球宏观经济环境的当前展望,包括客户和金融市场活动。 – 根据我们目前的预测,我们预计 2024 年银行 NII 至少为 410 亿美元。该指引反映了我们目前对许多市场相关因素的建模,包括市场隐含利率(截至 2024 年 2 月中旬)以及客户行为和活动水平,我们预计这些因素也会影响我们的非利息收入。我们不会将我们对银行 NII 的前瞻性指引与报告的 NII 进行协调。 – 虽然我们对 2024 年上半年贷款增长的展望仍然谨慎,但我们仍预计同比增速

2023 年年度报告及账目

– 我们继续将 2024 年的平均有形资产回报率 (RoTE) 设定为中位数,不包括重大项目的影响(有关 2024 年 RoTE 目标的信息,请参阅第 25 页)。我们的指引反映了我们对全球宏观经济环境的当前展望,包括客户和金融市场活动。 – 根据我们目前的预测,我们预计 2024 年银行 NII 至少为 410 亿美元。该指引反映了我们目前对许多市场相关因素的建模,包括市场隐含利率(截至 2024 年 2 月中旬)以及客户行为和活动水平,我们预计这些因素也会影响我们的非利息收入。我们不会将我们对银行 NII 的前瞻性指引与报告的 NII 进行协调。 – 虽然我们对 2024 年上半年贷款增长的展望仍然谨慎,但我们仍预计同比增速