XiaoMi-AI文件搜索系统

World File Search System宝盛

高盛税收优惠核心策略

资料来源:高盛资产管理公司、标准普尔。所有信息截至 2024 年 9 月 30 日。1999-2000 年份综合指数的起始日期为 1999 年 7 月 1 日。年份综合指数按账户注资年份分组,因为产生已实现资本损失的能力受市场条件影响。使用的标准普尔 500 税后指数回报率为税后回报率,扣除美国个人股息税,衡量在假设最高边际联邦所得税率的情况下,调整美国个人投资者就合格股息支付的税款后的总回报表现。不能保证这些目标一定会实现。所呈现的综合指数可能反映客户的自由裁量活动。综合净费用回报率是通过调整每个月费用总额综合回报率,除以适用于任何潜在客户的最高模型费用(300 个基点)来计算的。模型费用包括所有费用、交易成本、投资管理费、托管费和其他行政费用。高盛不提供会计、税务或法律建议。请参阅本演示文稿末尾的附加披露。显示的估计税后综合业绩取决于所采用的具体计算方法,不得用于税务报告目的。根据数据可用性,估计税后业绩代表综合业绩中包含的所有应税投资组合。由于每个客户的实际情况和税率可能与此过程中使用的税率不同,因此报告的估计回报可能不等于特定客户的实际税后回报。以下是计算方法中某些重大假设的摘要,但并非所用方法的完整摘要。请参阅本演示文稿末尾的附加披露。最高成本是用于处理已实现资本收益的会计惯例。税后业绩计算包括投资组合产生的已实现损失,但不考虑未实现收益。估计税后业绩可能包括因洗售而不允许的损失,因此回报将被夸大。税后业绩预估是根据有关成本基础的内部信息得出的,成本基础可能与证券的实际成本基础不同,例如,由于虚假交易、公司行为或损耗方法,在某些情况下,这会导致回报被夸大或低估。GSAM 利用其关联托管人提供的已实现收益和损失信息来计算每个组合的业绩。此外,税后业绩预估包括从非关联托管人收到的某些有关成本基础调整的假设,在某些情况下,这会导致业绩被夸大。该业绩假设净已实现损失的税收收益在实现当天确认,假设的税收收益具有根据账户业绩立即再投资和随时间复利的效果。该业绩假设账户中的净已实现资本损失已完全用于抵消账户外同一持有期的已实现资本收益,而这可能并不存在。该业绩假设所有股息收入均按最高联邦合格股息税率征税,该税率低于非合格股息收入的税率。该业绩应用资本收益和/或损失实现和收入时的最高个人联邦税率。该业绩应用资本收益和/或损失实现和收入时的最高个人联邦税率。当前期间使用的联邦税率为短期收益 40.8%、长期收益 23.8% 和股息收入 23.8%。不考虑地方和州所得税以及非美国税。税收损失收获和资本损失的实现降低了投资组合的成本基础,这可能导致未来净收益增加或净损失减少。如果投资组合既没有被赠予也没有被遗赠,投资者将在清算时就已实现的收益纳税,这将影响税后回报。税后业绩作为 GIPS 综合报告的补充信息呈现,不是 GIPS 标准所要求的,也不会由独立验证机构验证是否符合 GIPS 标准。根据数据可用性,税后综合业绩计算中使用的账户范围可能与 GIPS 报告中使用的账户范围不同。请参阅材料附录中的 GIPS 报告。过往业绩不能预测未来回报,也不能保证未来结果,未来结果可能会有所不同。不考虑地方和州所得税以及非美国税。税收损失收获和资本损失的实现降低了投资组合的成本基础,这可能导致未来净收益增加或净损失减少。如果投资组合既不是赠与也不是遗赠,投资者将在清算时就已实现的收益纳税,这将影响税后回报。税后业绩作为 GIPS 综合报告的补充信息呈现,不是 GIPS 标准所要求的,也不会由独立验证机构验证是否符合 GIPS 标准。根据数据可用性,税后综合业绩计算中使用的账户范围可能与 GIPS 报告中使用的账户范围不同。请参阅材料附录中的 GIPS 报告。过往业绩不能预测未来回报,也不能保证未来结果,未来结果可能会有所不同。不考虑地方和州所得税以及非美国税。税收损失收获和资本损失的实现降低了投资组合的成本基础,这可能导致未来净收益增加或净损失减少。如果投资组合既不是赠与也不是遗赠,投资者将在清算时就已实现的收益纳税,这将影响税后回报。税后业绩作为 GIPS 综合报告的补充信息呈现,不是 GIPS 标准所要求的,也不会由独立验证机构验证是否符合 GIPS 标准。根据数据可用性,税后综合业绩计算中使用的账户范围可能与 GIPS 报告中使用的账户范围不同。请参阅材料附录中的 GIPS 报告。过往业绩不能预测未来回报,也不能保证未来结果,未来结果可能会有所不同。

高盛中型股价值基金

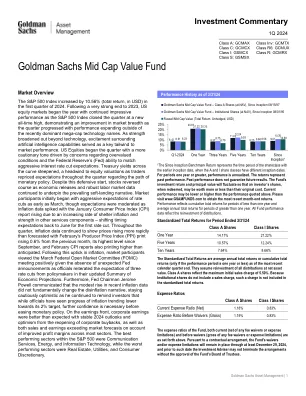

标准普尔 500 指数在 2024 年第一季度上涨了 10.56%(总回报率,以美元计)。继 2023 年强劲收官之后,美国股市在年初继续以令人印象深刻的表现开局,标准普尔 500 指数收盘创下历史新高,表明随着本季度的发展,市场广度有所改善,除了最近占主导地位的大型科技股之外,其他股的表现也在扩大。随着实力超越技术,围绕人工智能能力的兴奋成为市场表现的关键推动力。美国股市在本季度开始时基调更为谨慎,原因是人们担心估值过高以及美联储 (Fed) 能否满足激进的降息预期。由于交易员在整个季度重新定价对货币政策路径的预期,整个曲线的国债收益率都趋于陡峭,这对股票估值造成了阻力。尽管开局防御,但随着经济数据和强劲的劳动力市场数据继续支撑普遍的软着陆叙事,股市逆转了走势。市场参与者最初早在 3 月份就对降息抱有强烈的预期,但随着通胀数据飙升,预期有所缓和。1 月份消费者价格指数 (CPI) 报告因住房通胀率上升和其他服务业成分股走强而上涨,将首次降息时间预期推迟到 6 月份。整个季度,通胀数据继续显示价格上涨速度快于预期,2 月份生产者价格指数 (PPI) 环比上涨 0.6%,为 9 月份以来的最高水平,2 月份 CPI 报告也高于预期。随着通胀上升,市场参与者对 3 月份联邦公开市场委员会 (FOMC) 会议持积极态度,因为美联储没有意外宣布,官员们在最新的经济预测摘要中重申了政策制定者三次降息的预期。此外,美联储主席杰罗姆·鲍威尔表示,近期通胀数据的小幅上升并未从根本上改变通货紧缩的论调,他保持谨慎乐观的态度,并继续提醒投资者,尽管官员们已经看到通胀朝着 2% 的目标走低,但在放松货币政策之前,还需要进一步增强信心。在盈利方面,企业盈利好于预期,2024 年前景稳定,企业回购重启带来乐观情绪,而且由于大多数行业的利润率提高,销售额和盈利均超过市场预期。标普 500 指数中表现最好的行业是通信服务、能源和信息技术,而表现最差的行业是房地产、公用事业和非必需消费品。

安置报告

3I / AB INBEV / 埃森哲 / AMUNDI AM / ARDIAN / AT KEARNEY / 安盛 / 贝恩公司 / 巴黎世家 / 巴尔曼 / 贝玲妃化妆品 / 贝莱德 / 彭博 / 布依格 / 布朗兄弟哈里曼 / 宝格丽 / 可口可乐 / 达能 / 戴尔 / 德意志银行 / 德意志交易所 / 爱德蒙得罗富柴尔德 AM / EIGHT ADVISORY / ENGIE / 雅诗兰黛 / 国际足联 / 通用磨坊 / 高盛 / 娇兰 / 爱马仕 / 汇丰银行 / IBM / 拉扎德 / 路易威登 / 路威酩轩香水品牌 / 麦格理 / MAKE UP FOR EVER / MAWENZI PARTNERS / MIROVA / 酩悦轩尼诗 / 穆迪/ 摩根士丹利 / ODDO AM / 奥纬咨询 / 甲骨文 / 百达集团 / 太平洋投资管理公司 / 保时捷 / 普拉达 / 宝洁 / 雷诺 / 罗斯柴尔德银行 / 三星 / 施耐德电气 / 波士顿咨询集团 / 卡夫亨氏公司 / 华特迪士尼公司 / 瑞银 / 联合利华 / 梵克雅宝

林启宝教授 Ph.D., FRIBA, FIBPSA

被任命为未来经济理事会城市系统小组委员会成员,该小组委员会由国家发展部政务部长陈杰豪先生和华业集团有限公司集团首席执行官连伟新先生共同担任主席(2021 年 5 月 1 日至 2023 年 3 月 31 日)。宜居城市中心有限公司董事(2021 年 1 月 1 日至 2022 年 4 月 30 日)。2022 年陆路交通卓越奖评审团成员 – 最佳铁路/公路基础设施设计奖和最佳陆路交通一体化设计奖(2021 年 7 月)2019 年陆路交通卓越奖评审团成员 – 基础设施与发展类别(2018 年 8 月)。被任命为未来经济委员会建筑环境小组委员会成员,由社会及家庭发展部部长兼国家发展部第二部长李智陞先生和凯德置地有限公司总裁兼集团首席执行官林明彦先生共同担任主席(2018 年 6 月 1 日 - 2020 年 5 月 31 日)被新加坡国家发展部任命为土地和宜居性国家创新挑战赛 (L2 NIC) 中期审查小组成员(2017 年 10 月 10 日至 12 日)。

未来的抗生素很容易在革兰氏宝中抗性 -

(未通过同行评审认证)是作者/资助者。保留所有权利。未经许可就不允许重复使用。此预印本版的版权持有人于2024年9月18日发布。 https://doi.org/10.1101/2023.07.23.550022 doi:Biorxiv Preprint

2022 年第二季度 10-Q 表 - 高盛

优先股 期初余额 $ 10,703 $ 9,203 $ 10,703 $ 11,203 已发行 – 675 – 675 已赎回 – (675) – (2,675) 期末余额 10,703 9,203 10,703 9,203 普通股 期初余额 9 9 9 9 已发行 – – – – 期末余额 9 9 9 9 股权奖励 期初余额 4,965 3,608 4,211 3,468 股权奖励的发行和摊销 390 219 3,500 1,978 股权奖励所对应的普通股的交付 (78) (7) (2,419) (1,604) 股权奖励的没收 (32) (61) (47) (83) 期末余额 5,245 3,759 5,245 3,759 其他实收资本 期初余额 58,938 56,340 56,396 55,679 交付股权奖励所依据的普通股 92 63 2,433 1,653 为满足预扣税要求而取消的股权奖励 (37) (32) (1,564) (969) 赎回优先股的发行成本 – 19 – 26 与收购相关的普通股发行 – – 1,730 – 其他 – – (2) 1 期末余额 58,993 56,390 58,993 56,390 保留盈余 期初余额 134,931 119,210 131,811 112,947 净盈余2,927 5,486 6,866 12,322 可赎回非控制性权益的增加 - (65) - (65) 普通股和股份奖励宣告的股息和股息等价物 (719) (441) (1,430) (889) 优先股宣告的股息 (141) (119) (249) (223) 优先股赎回溢价 - (20) - (41) 期末余额 136,998 124,051 136,998 124,051 累计其他综合收益/(损失) 期初余额 (2,684) (2,074) (2,068) (1,434) 其他综合收益/(损失) 730 185 114 (455) 期末余额 (1,954) (1,889) (1,954) (1,889) 库存股,按成本计算 期初余额 (91,623) (88,632) (91,136) (85,940) 回购 (500) (1,000) (1,000) (3,700) 重新发行 1 – 19 10 其他 (1) (1) (6) (3) 期末余额 (92,123) (89,633) (92,123) (89,633) 股东权益总额 $117,871 $101,890 $117,871 $101,890

高盛增强了核心股票基金

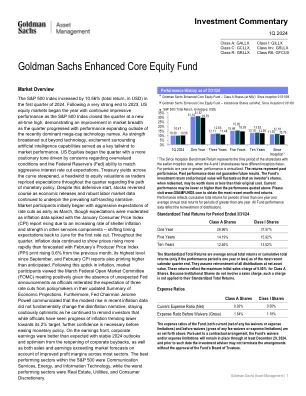

标准普尔500指数在2024年第一季度增加了10.56%(总回报率)。在到2023年非常强劲的结局之后,美国的股票市场开始了一年,由于标准普尔500指数以新的历史最高水平关闭,因此持续的表现令人印象深刻,这表明市场广度的改善,随着季度的发展,业绩的发展,其业绩在最近占主导地位的巨型股票技术名称之外。随着力量扩大到技术之外,围绕人工智能功能的兴奋是市场绩效的关键方面。美国股票开始于本季度,其谨慎的基调是由对高估条件的担忧和美联储(美联储)匹配积极降低利率降低期望的能力的驱动的。财政部在整个曲线上的收益率陡峭,随着贸易商在整个季度对货币政策道路上的期望进行了重新定制的期望。尽管有这种防御性开端,但随着经济发行和强大的劳动力市场数据的持续发展,股票却扭转了方向。市场参与者最初始于三月的积极期望,尽管随着通货膨胀的数据飙升,随着通货膨胀数据随着一月份的消费者价格指数(CPI)报告的增长,由于其他服务组件中的庇护通胀率和强度的增加而增加 - 将预期的预期转移到了6月的首次削减期限,因此预期的增长速度。标准普尔500指数中表现最好的领域是通信服务,能源和信息技术,而表现最差的部门是房地产,公用事业和消费者的自由裁量权。在整个季度中,通货膨胀数据继续显示,与2月的生产商价格指数(PPI)印刷相比,价格上涨的速度比上个月的0.6%,自9月以来的最高水平和2月CPI报告的印刷也高于预期。在通货膨胀的这一上升之后,市场参与者在缺乏意外的美联储公告中,官员们重申了对政策制定者对经济预测的最新摘要的预期,因此在没有意外的美联储公告的情况下,凭借意外的美联储公告肯定了,这是积极的。此外,美联储主席杰罗姆·鲍威尔(Jerome Powell)传达了近期通货膨胀数据的适度上升并没有从根本上改变解码的叙述,在继续提醒投资者时保持谨慎乐观,尽管官员们看到通货膨胀进展降低了降低其2%的目标,但在弥补货币政策之前,需要进一步的信心。在收益方面,企业收益比稳定的2024个展望和乐观企业的乐观情绪高于预期,并且由于大多数部门的利润率提高了,销售和收益超出了市场预测。

高盛美国银行及其子公司未经审计...

高盛美国银行(GS Bank USA)及其合并子公司(统称该银行)是一家纽约州特许银行,也是联邦储备系统的成员。该银行受联邦储备系统理事会(FRB)、纽约州金融服务部(NYDFS)和消费者金融保护局的监督和监管。作为联邦存款保险公司(FDIC)的成员,GS Bank USA 的存款由 FDIC 承保,最高金额为法律规定的最高金额。GS Bank USA 在美国商品期货交易委员会(CFTC)注册为掉期交易商,在美国证券交易委员会(SEC)注册为证券型掉期交易商。GS Bank USA 还是一家政府证券交易商,受美国财政部规则和法规的约束。