XiaoMi-AI文件搜索系统

World File Search System审计员

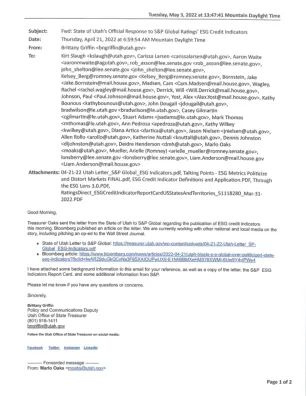

Email-Letter-and-Attachments.pdf - 犹他州审计员

utah.gov › sites › 2022/05 › Ema... PDF 2022年4月21日 — 2022年4月21日 俄罗斯入侵乌克兰后,美国主导的金融体系从... 长期可持续性,并被视为积极的 ESG 特征。 71 页

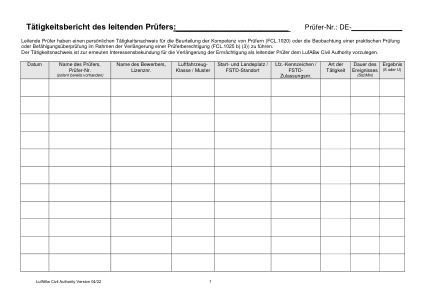

首席审计员的活动报告

主考官必须保存个人活动记录,以评估考官的能力(FCL.1020)或观察实践考试或熟练程度检查,以更新考官授权(FCL.1025 b) (3))。必须向 LufABw 民事当局提交活动证明,以重新表达延长首席审查员授权的兴趣。

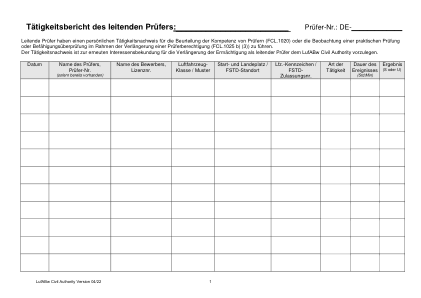

审计员活动报告 - 德国联邦国防军

主考员应保存个人活动记录,用于评估考员的能力(FCL.1020)或观察实践考试或熟练程度检查,以重新验证考员授权(FCL.1025 b) (3))。必须向 LufABw 民事当局提交活动证明,以重新表达对延长首席审查员授权的兴趣。

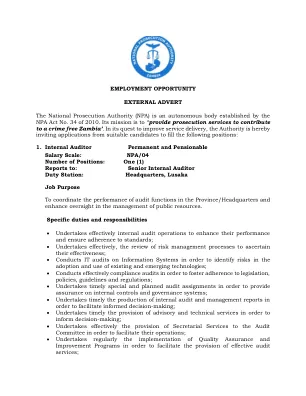

内部审计员 - 永久性和养老金。 ...

进行有效的内部审计操作,以提高其绩效并确保遵守标准; 有效进行风险管理程序以确定其有效性的审查; 在信息系统上进行IT审核,以确定采用和使用现有技术和新兴技术的风险; 进行有效的合规审核,以促进遵守立法,政策,准则和法规; 进行及时的特殊和计划的审计任务,以便对内部控制和治理系统提供保证; 及时进行内部审计和管理报告,以促进明智的决策; 及时提供咨询和技术服务以告知决策; 有效地向审计委员会提供秘书服务,以促进其运营; 定期实施质量保证和改进计划,以促进提供有效的审计服务;

电气系统安全 - 加州审计员

过去十年,加州经历了数次最具破坏性和代价最高的山火。公用事业引起的火灾往往比其他来源引起的火灾更具破坏性,因为许多火灾发生在偏远地区,且在强风天气期间发生,而同样的天气条件会导致火势迅速蔓延,难以控制。自 2015 年以来,输电线已导致该州 20 起最具破坏性的山火中有 6 起。为加州大部分地区提供服务的六家投资者所有的公用事业公司(公用事业公司)受加州公用事业委员会 (CPUC) 监管。此外,自然资源署下属的能源基础设施安全办公室(能源安全办公室/办公室)负责监督和执行公用事业公司对山火安全要求的遵守情况。1 它还批准山火缓解计划(缓解计划),该计划描述了公用事业公司将采取的策略和计划,以最大限度地降低其电线和设备引发灾难性山火的风险。这些策略之一是使用公共安全断电(断电),公用事业公司在强风、低湿度和相关条件下使用这种方法来防止火灾。然而,这样做会导致社区和重要设施断电,带来困难并增加风险,包括残疾人和其他人无法依靠电力设备和生命支持设备。

单一审计报告 - 俄克拉荷马州审计员和检查员

我们没有审计商务部、环境质量部、野生动物保护部和水资源委员会管理的主要联邦计划是否遵守适用的要求,这些计划是根据美国联邦法规第 2 篇第 200 部分《统一管理要求、费用原则和联邦奖励审计要求》(统一指导)的规定进行审计的。上述机构的联邦计划占联邦奖励支出计划中报告的联邦计划总支出的 0.95%。这些实体由其他审计师审计,他们的报告已提供给我们,我们对上述实体是否遵守合规要求的意见完全基于其他审计师的报告。

财产评估和征税 - 审计员 - 控制员

一般信息 不动产和动产通常都需缴纳从价税;也就是说,它们按其价值比例征税。但是,这一一般规则存在许多偏差和例外,不动产(土地、建筑物和固定装置)的处理方式与动产(除不动产以外的所有财产)的处理方式截然不同。此外,地方政府实体可能会对不动产征收非从价税的费用,但这些费用会列在财产税单上,以提高管理和征收效率。对不动产构成留置权的税款被称为“有担保的”。几乎所有不动产税都是有担保的。大多数动产税都是“无担保的”。一些动产税也可在纳税人的不动产上进行担保,但需提出请求并遵守某些条件。在洛杉矶县,担保评估由十位评估员识别号 (A.I.N.) 标识。前四位数字代表评估员地图册,接下来的三位数字代表该地图册中的一页,最后三位数字代表该页面上的地块。例如,A.I.N.1234 005 016 代表地图册 1234,第 5 页,地块 16。通常,A.I.N.对应于合法地段或地块。有时合法地块可能包含多个 A.I.N.反之亦然。有关有担保评估或税单的查询应始终参考 A.I.N。以确保正确识别财产。无担保税单通过账单号标识。有关无担保税的查询应参考账单号。财产税的年度留置权(第 2 页所述的单独补充税评估除外)于 1 月 1 日(“留置权日期”)附加,即征收该税的财政年度之前。1995 年通过的立法将留置权日期从 3 月 1 日改为 1 月 1 日,自 1997 年 1 月 1 日起生效。留置权日期适用于有担保或无担保的动产和不动产。无担保税每年从 2 月中旬开始征收,并于 8 月 31 日逾期。在征收之前,这些税款是尚未支付的留置权。在留置权日期之后移除或出售个人财产并不免除留置权日期的所有者的纳税义务。已担保于不动产的个人财产的税款将出现在该不动产的账单上,并且必须与其一起支付。税务人员不会接受不动产税款,除非也为同一账单上的动产支付税款。不动产评估和征税——提案 13 加利福尼亚州的所有不动产(土地、改良物和固定装置)均受宪法第 XIII (A) 条的约束,该条款源于 1978 年 6 月 6 日选举通过的第 13 号提案。这项法律仍然通常被称为“第 13 号提案”。第 XIII (A) 条的目的是严格控制不动产税的增长。它通过双重方法实现这一目标:将税率限制在不超过公平市场价值的百分之一(有限例外情况除外),并禁止对财产进行重新评估,除非所有权变更或新建筑完工。新建房产按竣工日期的市场价值进行评估。所有权变更或新建筑竣工时确定的房产价值称为“基准年价值”。在随后的所有权变更之前,这些价值每年最多不能增加 2%(以应对通货膨胀)。此时,将确定相当于当时公平市场价值的新基准年价值。第 13 号提案允许在必要时超过 1% 的税率,以偿还在该提案颁布前经选民批准的债券债务。1986 年的一项修正案将此例外情况扩大到某些后来批准的债务。尽管如此,在洛杉矶县的大部分地区,总税率不超过 1.25%。

2017-2018 - 审计员-控制员 - 洛杉矶县

不动产和动产通常都需缴纳从价税;也就是说,它们按其价值比例征税。然而,这一一般规则有很多偏差和例外,不动产(土地、建筑物和固定装置)的处理方式与动产(除不动产以外的所有财产)的处理方式截然不同。此外,地方政府实体可能会对不动产征收非从价税的费用,但这些费用会记在财产税单上,以提高管理和征收效率。构成不动产留置权的税款被称为“有担保的”。几乎所有不动产税都是有担保的。大多数动产税是“无担保的”。根据要求并符合某些条件,一些动产税也可以以纳税人的不动产作为担保。

城市服务审计员年度工作计划

• 报告旧金山公共服务的水平和有效性,并将该市与其他公共机构和司法管辖区进行比较。 • 对市政府部门、承包商和职能部门进行财务和绩效审计,以评估流程和服务的效率和有效性。 • 运营举报热线和网站,并调查浪费、欺诈和滥用城市资源的报告。 • 确保财务完整性并提高市政府的整体绩效和效率。 在整个财政年度,CSA 都会在主计官的网站上发布其审计报告、绩效报告和技术援助项目摘要。欢迎公众订阅 CSA 的报告、搜索报告数据库并使用 CSA 网站上公开的财务和绩效数据。 公民一般责任债券监督委员会已经并将为 CSA 年度工作计划提供意见,该计划可能会在全年进行改进和更改。