XiaoMi-AI文件搜索系统

World File Search System巴克莱

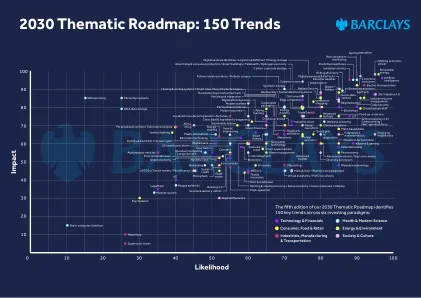

2030年专题路线图:150个趋势

无建议 巴克莱银行不充当受托人。巴克莱银行不提供,也未曾就本文所述的任何交易和/或任何相关证券向您提供任何投资建议或个人推荐,也不负责提供或安排提供任何一般财务、战略或专业建议,包括法律、监管、会计、模型审计或税务建议或服务或与本文所述的交易和/或任何相关证券有关的任何其他服务。因此,巴克莱银行没有义务也不会确定本文所述的交易是否适合您。您必须自行或通过独立的专业建议确定本文所述的任何交易的优点、条款、条件和风险。

中小型企业和建筑环境

巴克莱团体政策发展团队代表巴克莱创建公共政策思想领导内容。我们的工作借鉴了银行的专业知识,数据和见解,旨在为响应紧迫的经济和社会挑战而告知公共政策解决方案的设计和应用。本报告的预期受众是公共政策制定者和其他从事塑造公共政策的行为者。该报告本质上是一般性的,仅用于信息/教育目的。它没有考虑到任何特定人的任何特定投资目标,财务状况或特定需求。它不打算在此类分发,出版或使用是非法的任何司法管辖区发行,出版或使用,也不是针对任何人或实体均非法访问它们的任何人或实体。对巴克莱产品和服务或任何第三方的任何引用仅用于说明目的。本文档中的任何内容均旨在作为财务或投资建议,诱因,任何金融服务或产品的营销,要约或投资建议。我们对这项工作的目的是专门为公共政策挑战提供观点。没有巴克莱实体,其任何分支机构,或其各自的董事,官员,雇员或代理商都提供任何保证,代表性或保证,或对本文件的准确性或完整性或任何第三方的准确性或责任承担任何责任或责任。©巴克莱2025本报告是根据从此处的每种情况下从其中引用的来源获得的信息和数据准备的。本文档中的信息尚未得到我们的独立验证,我们对任何此类信息都不承担任何责任。所有意见和估计都从本地日期开始,并且可能会更改,我们假设没有义务更新本文档以反映任何此类更改。此处的信息无意预测实际结果,也没有对此提供保证。这些材料尚未由巴克莱集团的研究部门生产,也不构成投资研究或研究建议。

DCMS:英国国家数据策略

巴克莱是一家跨大西洋消费者和批发银行,拥有全球范围,在个人,公司和投资银行,信用卡和财富管理中提供产品和服务,在我们英国和美国的两个家庭市场中拥有强大的业务。拥有超过325年的历史和银行业专业知识,巴克莱在40多个国家 /地区运营,拥有约85,000名员工。巴克莱的移动,贷款,投资和保护全球客户和客户的资金。本文就DCMS国家数据策略咨询中提出的一些关键问题提供了巴克莱的观点。我们欢迎有机会更详细地讨论这些问题。数据共享 /智能数据框架英国的开放银行框架已为用户控制的潜在利益,实时数据共享计划提供了明确的证据,可以更广泛地为消费者和经济提供。但是,尽管GDPR为消费者提供了访问数据的权利,但目前缺乏实时分享数据(超越开放银行框架)的有效机制证明,这是对英国真正开放数据经济发展的发展的障碍。巴克莱非常欢迎政府通过其拟议的“智能数据”计划将开放银行框架的数据共享原则扩展到经济其他部门的意图。政府宣布了有关这些智能数据计划的下一步,以及其国家数据战略的出版。提出了政府:

第二法庭裁定电话通话录音可作为……

本周,澳门的赌场股表现疲软。对于六家博彩运营商的赌场股,两位专家均表示:“我们继续相信——并希望——随着华尔街数据的上升,好于预期的基本面最终将推动市场情绪或股价走高,这反过来又应该进一步将估值降至‘便宜到无法忽视’的水平。”就连巴克莱的分析师也预计这种乐观情绪将持续下去。巴克莱美国博彩休闲和住宿分析师 Brandt Montour 在上周的一份报告中写道:“这不是澳门辉煌时刻的结束。”巴克莱认为,澳门可能比疫情前“更具韧性”,而永利在战略上比该地区的其他参与者受益更多。根据其研究,永利在房价、赌桌消费和老虎机游戏方面都超过了其他拉斯维加斯运营商。LV

使用备兑看涨期权作为收入策略

(2) 资产类别代表如下:MLP,标准普尔 MLP 指数;高收益债券,彭博巴克莱美国公司高收益债券指数;新兴市场 (EM) 债券,摩根大通 EMBI 全球核心指数;公司债券,彭博巴克莱美国公司债券指数;房地产投资信托基金,富时 NAREIT 全股票房地产投资信托基金指数;股票,标准普尔 500 指数;优先股,美银美林固定利率优先证券指数。

2023 年年度报告

在这种环境下,巴克莱银行保持了强劲的流动性,并在 2023 年全年都接近其资本目标范围的最高水平。凭借盈利的商业模式,我们在 2023 年实现了 10.6% 1 的有形股本回报率,实现约 30 亿英镑的资本分配。这些资本回报意味着自 2019 年以来,我们已向股东返还了约 90 亿英镑的股息和回购,这意味着股份数量减少了 13%。我们的管理团队为收益带来了稳定性,自 2021 年以来一直提供超过 10% 的持续基础回报,同时继续监督银行运营的重大改进,这是我们实现巴克莱银行所有业务始终保持卓越标准的雄心壮志的一部分。这是一项非常重要的努力,Venkat 在他的信中详细介绍了我们重新实施的运营严谨性。

概述战略集团部门结构中期...

• 监管资本、杠杆率、流动性和决议基于巴克莱对英国现行有效和实施的适用规则和法规的解读,包括但不限于 CRD IV(经报告日适用的 CRD V 修订)和 CRR(经报告日适用的 CRR II 修订)文本以及任何适用的授权法案、实施法案或技术标准,并且根据 2018 年《欧盟(退出)法案》,此类规则和法规构成英国法律的一部分,但须遵守英国监管机构可用的临时过渡权力 (TTP),以便在 2020 年 12 月 31 日至 2022 年 3 月 31 日期间推迟或逐步实施对英国监管要求的在岸变更。在整个 TTP 期间,英格兰银行和 PRA 预计将审查英国立法框架,集团做出的任何披露都将受任何由此产生的指导影响。所有此类监管要求均可能发生变化。除非另有说明,本文中提到的“经 CRR II 修订的 CRR”是指经 CRR II 修订的 CRR,因为它根据《2018 年欧洲联盟(退出)法案》构成英国法律的一部分,并经《2021 年金融服务法案》修订,并受 TTP 约束,截至适用报告日; • MREL 基于巴克莱对英格兰银行 2021 年 12 月发布的“英格兰银行设定自有资金和合格负债 (MREL) 最低要求的方法”政策声明的理解,该声明更新了英格兰银行 2018 年 6 月的政策声明,以及英格兰银行向巴克莱传达的 MREL 要求。具有约束力的未来 MREL 要求仍可能发生变化,包括在过渡期结束时,由英格兰银行决定,同时考虑到政策中描述的许多因素以及国际发展情况。支柱 2A 要求也至少每年接受一次审查; • 未来监管资本、流动性、融资和/或 MREL(包括前瞻性说明)仅供说明之用,并非对巴克莱运营结果或资本状况或其他方面的预测。有关资本外逃路径、最终资本演变和预期以及 MREL 构建的说明仅基于发布之日适用的某些假设,这些假设无法保证,可能会发生变化。