XiaoMi-AI文件搜索系统

World File Search System市值

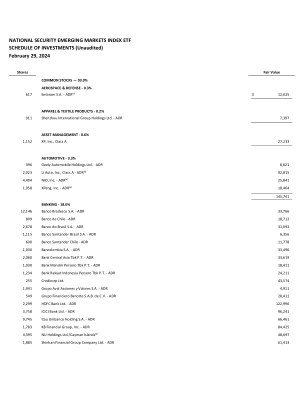

国家证券新兴市场指数 ETF 投资计划(未经审计)2024 年 2 月 29 日

(b) 根据 1933 年《证券法》第 144A 条或第 4(2) 条免于注册的证券。该证券可在免于注册的交易中转售,通常出售给合格的机构买家。截至 2024 年 2 月 29 日,144A 证券的总市值为 113,636,占净资产的 2.5%。

专业咨询与风险市场亮点 | 2024 年冬季

资料来源:截至 2024 年 1 月 9 日的 S&P Capital IQ。注:指数为等权重(不按市值加权)。(1)专业咨询指数包括 CRA International、FTI Consulting、Huron Consulting Group 和 ICF International。(2)企业合规指数包括 Computershare、JTC、SS&C Technologies 和 Wolters Kluwer。

行业数字化转型:新兴行业...

近年来,技术极大地改变了经济和社会领域关键部门的面貌。越来越多的组织正在努力将业务流程转移到数字环境中,从而显着降低交易成本并显着增加经济活动量。一个巨大的、几乎无障碍的市场正在互联网上形成,该市场具有真正的全球竞争和所有要素(公司、产品和服务、消费者)的高度动态。在这种情况下,处理和分析大量数据的能力成为竞争优势的重要因素。业务发展的可持续性和前景取决于能否比20-30年前更快地响应不断变化的客户需求,并通过电子销售渠道向市场快速推出新产品和服务。如今,许多公司的市值很大程度上取决于“数字资产”(互联网受众的规模和忠诚度、网络空间中的品牌认知度和声誉等)。近年来,数字巨头(Facebook、谷歌、微软、苹果、亚马逊)的市值创下了历史新高,它们的总价值在整个标准普尔 500 股票指数中占据了相当大的份额,这一事实说明了它们的重要性。 .

补充资料 - PGIF - Origin 全球小型公司基金

本基金将投资于全球范围内多元化公司的可转让股票及股票相关证券,这些证券的购买市值通常不超过50亿美元,或不超过MSCI ACWI小型股指数中最大公司的市值。这些证券主要为普通股及其他具有股票特征的证券,包括但不限于优先股、认股权证(仅在现有持股可发行认股权证的情况下持有,且合计通常不超过本基金净资产值的5%)和权利(由公司发行,允许持有人认购该公司发行的额外证券),以及此类证券的存托凭证(例如ADR和GDR)。所有这些证券均在招股说明书附录E所列的证券交易所或受监管市场交易。有时,在存在阻碍直接持有股票的当地限制的市场中,副投资经理可以代表本基金通过购买参与票据间接获取这些股票。任何投资于中国的投资均应通过香港上市的H股及其他可获得的存托凭证进行。本基金不会寻求通过使用上述任何工具以任何方式进行杠杆投资。

年度报告及相关文件::

注释: * 2022 年派发每股 0.02 新元的特别股息。由于特别股息与已终止经营业务有关,因此不计入持续经营业务的股息支付计算。 # 2022 年和 2023 年的资本支出包括因 2021 年 12 月集团马来西亚一家工厂发生严重洪灾而导致生产线受损,因此恢复生产线所产生的实际现金流。 1. 2019 年至 2021 年,集团收入不包括初级生产业务收入,因为集团决定进行出售后,该业务被重新归类为已终止经营业务。该项处置已于 2022 年 1 月 4 日完成。 2. 2019 年至 2021 年,集团的 EBITDA、PBT 和 PATMI 不包括初级生产业务收入,因为集团决定进行出售后,该业务被重新归类为已终止经营业务。处置已于 2022 年 1 月 4 日完成。3. 总债务计算为银行借款、租赁负债和来自非控股权益的贷款,不包括归属于持有待售处置组的负债。4. 持续经营净利润率是根据归属于母公司所有者的扣除特殊项目后的持续经营集团利润计算得出的。5. 每股净资产值是根据总资产减去总负债和非控股权益计算得出的。6. 持续经营的股息支付额是通过将普通股息除以归属于母公司所有者的扣除特殊项目后的持续经营利润来计算的。2022 年支付的特别股息被排除在外,因为它与已终止的经营有关。7. 流动比率是根据流动资产总额和流动负债总额计算得出的。归属于持有待售处置组的资产和负债均不包含在计算中。 8. 净负债比率是通过将净债务/(现金)除以归属于母公司所有者的权益而计算得出的。9. 资本支出与实际产生的现金流有关,包括已终止经营的现金流。10. 市净率是通过将年末总市值除以归属于母公司所有者的权益而计算得出的。11. 市销率是通过将年末总市值除以年收入而计算得出的。12. 市盈率是通过将年末总市值除以归属于母公司所有者的扣除特殊项目后的持续经营业务集团利润而计算得出的。13. 市销率是通过将年末总市值除以经营活动产生的净现金而计算得出的。

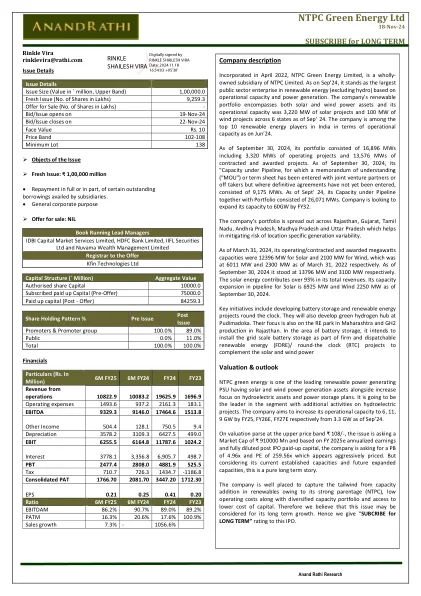

NTPC 绿色能源有限公司

NTPC 绿色能源是领先的可再生能源发电 PSU 之一,拥有太阳能和风能发电资产,同时更加关注水电资产和电力存储计划。它将通过在水电项目上的额外活动成为该领域的领导者。该公司的目标是到 2025 财年、2026 财年和 2027 财年将其运营能力从截至 2024 年 9 月的 3.3 吉瓦分别提高到 6、11、9 吉瓦。根据上限价格区间 ₹ 108/- 的估值分析,该发行要求的市值为 ₹ 910000 百万,基于 2025 财年的年化收益和完全稀释的 IPO 后实收资本,该公司要求的市值为 4.96 倍,市盈率为 259.56 倍,这个价格似乎很有竞争力。但考虑到其目前的既定产能和未来扩大的产能,这是一个纯粹的长期故事。该公司凭借其强大的母公司(NTPC)、低运营成本以及多元化的产能组合和较低的资本成本,处于有利地位,能够抓住可再生能源产能增加带来的顺风。因此,我们认为,此次发行可能是为了其长期增长。因此,我们给予此次 IPO“长期认购”评级。

OTC市场小上限列出的合规算法 - 水文清洁能源公司第8季第18集 MTM关键金属 韩国的第一个国内吹气代理 水文清洁能源公司第7季I第48集

OTC市场小上市合规性产品为经纪交易商和投资经理提供了一种全面的定量工具,用于评估和自动化美国交易所上市证券(公司)的风险流程,市值<5亿美元。在0-40点尺度上给出了每个安全性的数值风险分数。本文档概述了如何分配点值。

JSW ENERGY – 一览

JSW Energy Limited (JSWEL) 是印度领先的独立电力生产商之一,拥有 13.2 GW 的锁定平台容量。我们是印度领先的企业集团——市值 240 亿美元的 JSW 集团的一部分。JSW Energy 正在通过扩大其可再生能源产能、进一步提高其知名度、进军能源产品和服务以及建立发电和储能资产的综合组合来参与印度的能源转型。