XiaoMi-AI文件搜索系统

World File Search System市场

市场参数增强

偏移因子,也称为敏感度因子,用于衡量特定位置相对于特定约束上电力流变化的有效性。偏移因子取决于传输拓扑、松弛节点选择和传输系统的特定特性,例如阻抗。位置通常是供应(发电)或需求(负载)节点。例如,40% 的偏移因子意味着如果在给定节点和松弛节点之间注入和提取 1 MW,则约束上将流动 0.4 MW。如果偏移因子为正,则给定约束上的流量将增加 0.4MW。如果偏移因子为负,则给定约束上的流量将减少 0.4 MW。CAISO 的市场在其拥堵管理过程中都使用偏移因子,这作为副产品影响其价格形成机制。偏移因子值通常在 -100% 到 +100% 的范围内。 2 CAISO 的市场为单个节点和聚合节点(例如特定发电机节点或 DLAP)生成并使用移位因子。这些移位因子针对物理和虚拟资源进行计算,例如联锁、内部发电机、融合投标和需求资源。市场计算相对于松弛节点选择的移位因子值,这是当前分布式松弛参考。

美国进口牛肉市场

• 今年迄今,美国牛肉进口量增长了 20%,截至 8 月,新鲜/冷冻牛肉进口量增长了 22%。来自澳大利亚的进口量增加占了增长的大部分,但来自巴西和乌拉圭的进口量增加也增加了进口总量。 • 澳大利亚对美国市场的出货量已从今年夏天的火爆速度放缓,但仍远高于去年同期水平,预计当月出口量接近 32,000 公吨,比去年同期增长 15%。 • 9 月份巴西新鲜/冷冻牛肉出口量超过 20,000 公吨,比去年同期增长 466%,创下月度出口量新高。目前,巴西对美国的牛肉出货量有望在 2024 年超过 150,000 公吨。 • 美国奶牛屠宰量仍远低于去年同期水平,导致人们更加猜测牛群重建正在顺利进行。我们预计第三季度奶牛屠宰量同比下降 21%。虽然这将是自 2016 年以来第三季度肉牛屠宰量最低的一次,但考虑到目前肉牛群的规模,这仍然处于中等水平。• 南部平原的干旱状况有所扩大,威胁到冬小麦的放牧潜力。

美国进口牛肉市场

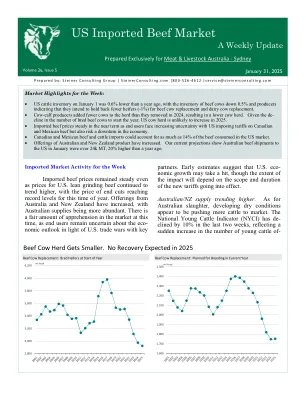

• 1 月 1 日,美国牛存栏比去年同期下降 0.6%,肉牛存栏下降 0.5%,生产商表示他们打算保留更少的小母牛(-1%)用于肉牛和奶牛替换。 • 母牛犊生产商在 2024 年增加的母牛数量少于他们移除的母牛数量,导致母牛数量减少。鉴于今年年初繁殖的肉牛数量下降,美国母牛数量不太可能在 2025 年增加。 • 进口牛肉价格短期内保持稳定,因为最终用户面临美国对加拿大和墨西哥牛肉征收关税的不确定性增加,但也面临经济下滑的风险。 • 加拿大和墨西哥牛肉和牛进口量可能占美国市场牛肉消费量的 14%。 • 澳大利亚和新西兰产品的供应量有所增加。我们目前的预测显示,1 月份澳大利亚对美国的牛肉出货量超过 24k 吨,比去年同期高出 20%。

美国进口牛肉市场

•上周以10美分的价格交易的新鲜国内精益牛肉价格仍高于前一周的平均水平和新的记录高。•109k头的牛/牛屠宰比前一周低3k,而21k头低于两周前。当前的屠杀在去年的水平下为16%,比两年前低30%。•国内精益牛肉供应和创纪录的价格的短缺鼓励进口更高。从Oce Ania和南美国家到美国的牛肉出口货物比去年同期高51%。 •美国瘦牛肉价格现在正在交易1.2倍批发牛肉指数。 这是15年范围的顶部。 如果2014年是当前情况的构成,那么精益牛肉价格应继续以更广泛的指数溢价进行交易。 •新西兰公牛屠杀迅速接近一年中的低点。 仍然,即使考虑到季节性,目前的水平也极低,在6月和7月初下降了40-45%。 这具有明显有限的牛肉供应性。从Oce Ania和南美国家到美国的牛肉出口货物比去年同期高51%。•美国瘦牛肉价格现在正在交易1.2倍批发牛肉指数。这是15年范围的顶部。如果2014年是当前情况的构成,那么精益牛肉价格应继续以更广泛的指数溢价进行交易。•新西兰公牛屠杀迅速接近一年中的低点。仍然,即使考虑到季节性,目前的水平也极低,在6月和7月初下降了40-45%。这具有明显有限的牛肉供应性。

市场报告 2/2025

自 1988 年以来,OIA Global 通过提供具有行业领先客户体验的创新端到端物流解决方案,已成长为供应链管理领域的全球领导者。与许多其他公司不同,OIA 不仅限于运输管理,还提供定制的合同物流服务,例如仓储配送和库存管理,以及 4PL 供应链协调、创新包装设计、原材料管理和多种先进的技术解决方案。

先进市场与技术

公司认为,本演示文稿中做出的所有前瞻性陈述都有合理依据,但不能保证管理层在前瞻性陈述中表达的期望、信念或预测会实际发生或被证明是正确的。除了一般行业和全球经济状况外,可能导致实际结果与本演示文稿中前瞻性陈述中讨论的结果存在重大差异的因素包括但不限于:(i) 上述任何一个或多个假设未能被证明是正确的;(ii) 与前瞻性陈述有关的风险和公司截至 2020 年 6 月 30 日财年的 10-K 表年度报告中讨论的其他“风险因素”以及公司未来文件中可能不时确定的其他风险因素; (iii) 完成公司与 Coherent, Inc. 待定业务合并交易(“交易”)以及 Bain Capital, LP 剩余股权投资的条件,包括获得任何所需的股东和监管机构批准,以及这些条件无法及时满足或者根本无法满足的风险;(iv) 发生任何可能导致修改或终止与交易有关的合并协议的事件、变更或其他情况,包括 Coherent, Inc.(“Coherent”)收到第三方的主动提议;(v) 公司为交易融资的能力、公司预计与交易相关的巨额债务以及产生足够现金流来偿还此类债务的需要;(vi) 公司可能无法在预期时限内或根本无法实现预期的协同效应、运营效率和其他效益,也无法成功将 Coherent 的业务与公司业务整合在一起; (vii) 此类整合可能比预期更加困难、耗时或花费更多,或者与交易相关的运营成本和业务中断(包括但不限于与员工、客户或供应商关系的中断)可能比预期更大;(viii) 交易导致的诉讼和任何意外成本、费用或开支;(ix) 交易中断对本公司和 Coherent 各自的业务和运营造成重大不利影响的风险;(x) 交易的宣布、悬而未决或完成导致的潜在不利反应或业务关系变化;(xi) 本公司留住和聘用关键员工的能力;(xii) 客户和最终用户的购买模式;(xiii) 新产品的及时发布,以及市场对此类新产品的接受度;(xiv) 竞争对手推出新产品和其他竞争反应;(xv) 公司吸收新收购业务并实现协同效应、成本节约和增长机会的能力,以及与此类收购相关的风险、成本和不确定性;(xvi) 公司制定和执行战略以应对市场状况的能力;(xvii) 公司和 Coherent 经营所在行业和领域预期增长的风险;(xviii) 实现研发投资和创新商业化收益的风险;(xix) 公司股价与行业技术领导者的股价不一致的风险;和/或 (xx) 与当前正在发生的 COVID-19 疫情以及可能出现的任何其他全球卫生流行病或疫情相关的业务和经济中断风险。公司不承担更新这些前瞻性陈述中包含的信息的任何义务,无论是由于新信息、未来事件或发展还是其他原因。

哈萨克斯坦的可再生能源市场

气候议程是全球能源行业最重要的挑战之一,并且在世界上许多人口的意识上都高。脱碳和碳中立性,更严格的法规和限制二氧化碳排放的措施以及投资者对“绿化”其投资组合以支持可持续发展的渴望将对许多国家的燃料和电力部门产生重大影响。因此,可再生能源的能源正在成为传统能源的一种有吸引力的替代品,尤其是考虑到降低可再生能源生产设施成本的增长趋势,持续的技术开发,不断提高投资者需求和规模经济。这为RES的开发提供了重要的动力。但是,RES在发电中的份额仍然相对较小,并且不符合巴黎协议的减排目标。