XiaoMi-AI文件搜索系统

World File Search System年初

2023 年初步结果 2024 年 2 月 21 日

本文件中除历史事实陈述以外的所有陈述均为前瞻性陈述,包括但不限于有关 BAE Systems plc 的财务状况、业绩、运营和业务及其战略、计划和目标以及其运营所在的市场和经济体的陈述。此类前瞻性陈述反映了管理层根据当前可用信息做出的假设,出现在本文件的多个地方,包括有关 BAE Systems plc 的意图、信念或当前期望的陈述,其中包括其与运营、财务状况、流动性、前景、增长、承诺和目标(包括环境、社会和治理承诺和目标)战略以及其运营所在行业相关的结果。前瞻性陈述可通过前瞻性术语的使用来识别,例如“相信”、“预期”、“可能”、“打算”、“将”、“将继续”、“应该”、“将”、“寻求”、“预期”或类似表达或其否定形式或其他变体或类似术语。就其性质而言,前瞻性陈述涉及风险和不确定性,因为它们与事件有关,并取决于未来可能发生或可能不会发生的情况。

AAVS的空间基因组学揭示了转录串扰的机制,该机制可以靶向大型遗传货物 DNA结构设计通过人工扩展的基本对(包括循环和不匹配热力学参数)进行改进 古代DNA揭示了阿尔巴尼亚人列昂尼达斯的起源... 在超低剂量分枝杆菌鼠模型中评估疫苗介导的保护 和人类特异性缺失的反式调节靶基因 人脑功能性子... 的同源景观 细胞穿透肽和阳离子脂质体介导的siRNA递送,以阻止慢性髓样白血病细胞在体外 在电影观看期间从童年到成年初观看时代和固定大脑连接性的个体差异:年龄,性别和行为协会

。cc-by-nc-nd 4.0国际许可证(未经同行评审证明)获得的是作者/资助者,他授予Biorxiv授予Biorxiv的许可,以永久显示预印本。这是该版本的版权持有人,该版本发布于2023年12月24日。 https://doi.org/10.1101/2023.12.23.573214 doi:Biorxiv Preprint

2023-2026 年初级保健战略

初级保健战略目前正在制定中,是 HSCP 战略计划 2023-2026 中定义的 9 项关键战略之一。该战略将侧重于恢复、增长和转型,以确保法夫拥有一个富有弹性和蓬勃发展的初级保健,这是综合医疗和社会保健系统的核心。初级保健战略将侧重于恢复初级保健、提高质量和使系统可持续发展。法夫健康与社会保健伙伴关系的参与和参与团队正在通过对愿景、使命和可交付成果的咨询来支持初级保健战略 2023-20026 工作组的发展,以确保它们切合实际、可实现,并确定需要解决的任何差距。本咨询摘要重点介绍了对此次咨询做出回应的人的反馈,咨询从 4 月 24 日持续到 5 月 26 日,为期 5 周。

在电影观看期间从童年到成年初观看时代和固定大脑连接性的个体差异:年龄,性别和行为协会

贡献:Kevan P. Clifford:概念化,方法论,可视化,正式分析(包括行为和MRI数据分析);写作草稿;艾米·迈尔斯(Amy Miles):概念化,方法论,正式分析(包括行为和MRI数据分析),写作评论和编辑; Thomas D. Prevot:调查(行为测试),写作评论和编辑; Keith A. Misquitta:调查(行为测试);雅各布·埃勒古德(Jacob Ellegood):调查(MRI获取)。Jason P. Lerch:调查(MRI获取)。Etienne Sibille:概念化,写作评论和编辑。Yuliya S. Nikolova:监督,资金获取,概念化,方法论写作评论和编辑Mounira Banasr:资金获取,概念化,方法论,写作评论和编辑。

2021 年初职业治疗专业人员和学生对 COVID-19 疫苗接种的态度

摘要 摘要 目的:目的:在引起 COVID-19 的新型冠状病毒广泛传播后,第一种 COVID-19 疫苗于 2020 年 12 月在美国获得紧急使用授权。目前的研究表明,授权的 COVID-19 疫苗在预防严重疾病方面是安全有效的。在进行本研究时,似乎没有关于职业治疗专业人员和学生对 COVID-19 疫苗接种态度和接种情况的已发表研究。本研究的目的是描述 2021 年初职业治疗专业人员和学生对 COVID-19 疫苗接种的态度和接种情况。方法:方法:共有 114 名职业治疗专业人员和学生(年龄= 41 ± 15,认证经验年限= 13 ± 13)打开了调查链接并完成了调查问卷。参与者通过电子邮件收到一份电子调查问卷,该问卷收集了人口统计信息并评估了他们对 COVID-19 疫苗接种的态度和接种情况。使用市售统计包下载和分析数据。结果:结果:本研究中的大多数职业治疗专业人员在某种程度上同意他们感到舒适(非常同意 = 36.0%,同意 = 16.7%,有点同意 = 10.5%)。大多数职业治疗专业人员和学生表示他们已经或将接种 COVID-19 疫苗。大多数参与者报告说,个人、家庭和社区安全是接种 COVID-19 疫苗的主要考虑因素。一般来说,这些因素对参与者的影响比公众看法或个人自由受到侵犯更大。结论:结论:本研究的结果表明,大多数职业治疗专业人员和学生对目前可用的 COVID-19 疫苗的批准水平感到满意,并且在调查时已经或打算接种疫苗。随着职业治疗专业人员和学生继续从事日常患者护理工作,必须考虑以最佳方式教育职业治疗专业人员和学生了解 COVID-19 疫苗接种的潜在好处。

2023 年初的 COVID-19:SARS-CoV-2 的结构、复制机制、变体、诊断测试以及疫苗和药物开发研究

本综述总结了2023年初COVID-19的状况。首先,提到了COVID-19是如何出现的、如何传播的、应采取的预防措施和预防策略,并给出了当前的病例。给出了SARS-CoV-2的变体,并提到Omicron变体,尤其是其亚变体XBB 1.5是最具传染性的形式。详细介绍了SARS-CoV-2的结构和复制机制。比较了用于检测SARS-CoV-2的测试的程序、准确率、成本、样本来源、检测区域和结果时间。解释了疫苗的一般机制,包括基于蛋白质的疫苗、病毒载体疫苗、全病毒疫苗和核酸疫苗。回顾了针对SARS-CoV-2变体的COVID-19疫苗的安全性、有效性和有效性,并列出了已批准的COVID-19疫苗。已评估了用于 COVID-19 患者的各种免疫调节剂和抗病毒分子。病毒聚合酶、主要蛋白酶 (M pro ) 和木瓜蛋白酶样蛋白酶 (PL pro ) 已被讨论为治疗靶点。已详细介绍了用于 COVID-19 治疗的耐药性和恢复期血浆和单克隆抗体 (mAb)。

纽约警察局的2024财年初步...

财务计划中提出的NYPD预算为54.4亿美元。该部门运营的许多相关费用不在其预算之内。这包括支出附带成本,养老金和债务服务。包括这些费用,与纽约警察局有关的2024财年支出为109.2亿美元。纽约警察局2024财年的相关费用包括26.3亿美元的附带费用,26.4亿美元的养老金缴款以及2.12亿美元的债务。该总数未包括的NYPD相关费用的一部分是法律和解的计划支出和与警察有关的诉讼的奖励。在2022日历年中,该市支付了与纽约警察局索赔有关的3.78亿美元的法律和解。在2022年日历年内支付的1,395个和解索赔中有22个超过1000万美元。这22笔和解支付占当年支付的总和解金额的72%或2.74亿美元。1

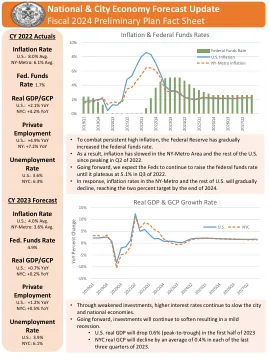

国家和城市经济预测更新 2024 财年初步计划情况说明书

• 由于新冠疫情封锁后较晚重新开放导致经济闲置,纽约市的就业岗位增加速度比全国其他地区更快。 • 无论如何,自 2022 年上半年以来,纽约市和美国的就业增长已显着放缓。 • 展望未来,随着纽约市和国家经济进入轻度衰退,财务部门预计就业率将下降。 • 从 2023 年第三季度到 2024 年第一季度,纽约市私营部门就业岗位将逐年减少——2023 年第四季度失业人数达到峰值 61,000 人(同比)。所有失去的工作岗位将在一年内恢复。 • 美国私营部门就业岗位将从 2023 年第二季度到 2024 年第三季度减少(经季节性调整)——2023 年第三季度失业人数达到峰值 733,400 人(环比)。

2022 年初步业绩 - 投资者关系 - Beazley

编者注:Beazley plc (BEZ.L) 是专业保险业务的母公司,业务遍及欧洲、北美、拉丁美洲和亚洲。Beazley 管理着七个劳合社辛迪加,2022 年,其全球承保毛保费为 52.687 亿美元。所有劳合社辛迪加均被 A.M. Best 评为 A 级。Beazley 在美国的承保人专注于承保一系列专业保险产品。在承保市场,保险由 Beazley Insurance Company, Inc. 提供,该公司是一家在所有 50 个州获得 A.M. Best A 级许可的保险公司。在超额线市场,保险由劳合社的 Beazley 辛迪加提供。Beazley 的欧洲保险公司 Beazley Insurance dac 受爱尔兰中央银行监管,A.M. Best 评级为 A,Fitch 评级为 A+。Beazley 在其许多选定的保险业务中都处于市场领先地位,其中包括专业责任险、网络责任险、财产险、海事险、再保险、意外险和寿险以及政治风险和应急业务。欲了解更多信息,请访问:www.beazley.com 主席声明 Beazley 2022 年的税前利润为 1.91 亿美元(2021 年:3.692 亿美元),综合成本率高达 89%(2021 年:93%),这一结果证明了我们严谨承保的成效。我也很高兴地确认,董事会已宣布派发 13.5 便士的股息。在充满地缘政治不确定性的一年里,我们的业务感谢股东、合作伙伴和客户的支持。我对我们的投资者在 2022 年 11 月股权融资期间对我们的信心感到特别自豪,这将有助于我们进一步投资于业务的可持续增长。一家实现可持续增长的专业保险公司 我们向所有遭受土耳其和叙利亚破坏的人们以及受乌克兰战争人道悲剧影响的人们表示最深切的同情。这些事件让我们敏锐地意识到这种地缘政治的不确定性。这种不确定性因高通胀带来的普遍经济压力以及它给许多人带来的生活成本挑战而加剧。在这种环境下,作为一家可持续发展的专业保险公司,我们的职责是支持客户和经纪合作伙伴管理额外风险,因为我们都在适应并为股东创造价值。当网络、专业、海洋和政治风险等领域的情况变得复杂、不稳定和变化时,Beazley 会增加有形价值,我们一直证明我们有能力帮助客户成长,同时允许我们的被保险人探索、创造和建设。我们相信,增长的驱动力在于我们评估外部现实的能力,以及利用我们的平台、人员和地理优势,随着条件的变化抓住新兴机会的能力,而不是仅仅受制于硬或软的市场条件。我喜欢将此视为预期能力。2022 年,财产保险和再保险的评级环境达到了一个转折点,因为市场认识到,面对气候变化影响的压倒性证据,继续以商品化的方式承保这项业务是不可持续的。这是我们市场专业知识和承保能力成为差异化因素的时刻,我们能够为我们的经纪人和客户增加真正的价值。随着我们进入 2023 年,这些变化为我们的增长和发展房地产投资组合提供了机会,对此我们感到非常兴奋。这种热情基于我们对房地产采取的长期方法,随着利率下降和气候变化的影响开始显现,我们在房地产风险部门的房地产和再保险账簿上的风险敞口都在减少。在此期间,我们投资了专业知识和建模工具,以探索气候变化如何影响房地产风险。随着承保环境的显着改善,获得的知识现在使我们能够扩大房地产市场的份额。我们在 2022 年 11 月成功进行了股权融资,这使我们处于有利地位,可以抓住房地产领域的机遇并实现我们的网络抱负,同时扩大我们在各个业务类别中的市场份额,通过平衡的投资组合为股东带来可持续、多元化的增长。专注于可持续增长使我们的毛保费在 2018 年至 2022 年期间翻了一番 - 并且我们的美国平台达到了一个重要的里程碑,毛保费超过了 20 亿美元。