XiaoMi-AI文件搜索系统

World File Search System年科

望 尘科 技 控 股 有限 公 司 - :: HKEX :: HKEXnews ::

发售价预期将于 2023 年 1 月 6 日星期五左右由我们与独家保荐人兼总协调人(代表承销商)协商确定,且无论如何不迟于 2023 年 1 月 13 日星期五。若因任何原因,我们与独家保荐人兼总协调人(代表承销商)未能于 2023 年 1 月 13 日星期五(香港时间)或之前就发售价达成一致,则全球发售(包括香港公开发售)将不会进行并失效。除非另有公布,否则发售价将不超过每股发售股份 7.16 港元,目前预期将不低于每股发售股份 5.7 港元。申请香港发售股份的投资者须于申请时支付最高发售价每股发售股份 7.16 港元,另加 1.0% 经纪佣金、0.0027% 证监会交易征费、0.00565% 香港联交所交易费及 0.00015% AFRC 交易征费;若发售价低於每股发售股份 7.16 港元,则有关款项可获退还。

先端科学技术研究科修士论文要旨

强化学习的实际应用中的主要障碍之一是模拟和实际真实环境之间的差异。因此,在模拟环境中训练的政策可能无法在现实世界中产生预期的行动,这是由于噪声,建模不准确和不同环境条件等因素。为了减轻此问题,强大的马尔可夫决策过程(RMDPS)框架集中于设计算法弹性,可弹性。在RMDP中,人们考虑了一个可能的过渡概率和奖励功能的家族,并选择了本集中最坏的案例过渡概率和奖励功能以进行策略优化。最近的研究表明,考虑策略的熵和差异可以捕获给定奖励功能的最坏情况。尽管引入了处理过渡概率的各种算法,但仍存在某些挑战。特别是,分布的支持可能是不一致的,在实际环境中未过渡的状态仍然可以分配非零过渡概率。在这项工作中,我们添加了有关软最佳策略的差异,并用KL差异术语替换了相对于名义环境的过渡概率,替换了最坏的案例过渡概率。可以解决RMDPS的挑战。

综合生命科学研究生院 - 教师手册2024

生活和环境科学计划具有教育,其中包括从分子到生态系统水平到生态系统水平的广泛基本领域以及一般应用生命科学的教育,包括农艺学。此外,该计划提供了跨学科的教育和研究活动,这些活动将人文/艺术和科学汇集在一起,超出了生命科学的界限。其均衡的课程涵盖了微型系统(分子,基因组等。),复杂系统(大脑,共生等)和宏观系统(生态系统,地球的外部大气等)。同时,该课程是为学生设计的,以在特定领域开发高水平的专业知识和研究能力。重点也放在多学科观点(涵盖医学,农业和生命工程的应用领域)和社会实施的观点上。该计划的目标是培训学生,研究人员,教育者或多学科领导者,他们具有整体观点,并且具有高水平的专业知识和研究能力。

物理年会议程总表Detailed Meeting Agenda

09:30 ~ 09:45 Germar Hoffmann Sunao Shimizu Yu-Wei Chen Ravish Kumar Jain YingLin Li Yu Hung Lin JaYil Lee Yan-Ru Chen Chan-Ching Lien Saikat Karmakar Po-Feng Wu Amar Aryan Chen-Kang Huang Hsin-Yeh Wu Chin-Chia Wu Anli Tsai

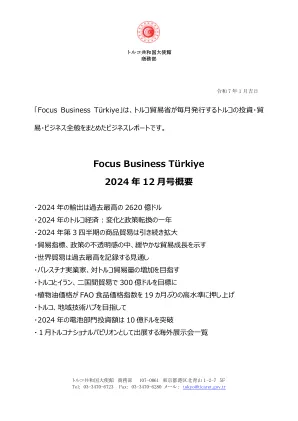

Focus Business Türkiye 2024 年 12 月号概要

总体而言,全球贸易预计在2024年将扩大约1万亿美元(或3.3%),商品和服务均可贡献约5000亿美元。交易商品的价格在第3季度2024年略有上涨,但预计在第4季度2024中保持稳定。总体而言,预计交易商品的价格将每年保持不变。全球贸易动力和贸易依赖性自2022年下半年以来,朝着更加政治上的贸易关系发生了重大转变。这一转变表明,双边贸易越来越喜欢具有相似地缘政治地位的国家,这种趋势通常被称为朋友寄宿。到2023年下半年,这种趋势开始稳定。同时,全球贸易已经围绕主要贸易伙伴而变得更加集中,尽管这种趋势在2024年开始逆转。

第二届人工智能前沿技术研讨会将于 11 月在京都研究园区举行

1994年结业于京都大学研究生院工学研究科博士课程。博士学位(工程学)。自2006年4月起任京都大学研究生院信息学研究科教授。 2023年4月起,兼任国立情报研究所教授、所长。从事自然语言处理、知识信息处理方面的研究。曾获得自然语言处理协会10周年纪念论文奖、20周年纪念论文奖、文部科学大臣科学技术奖。 2024年4月,将在国立情报学研究所内设立大规模语言模型研究开发中心,与全国的研究人员一起进行研究开发,目标是构建透明、可信的日语版LLM。 ◼ 讲座(2)机器学习技术的演进及研发事例介绍

北京燕东微电子股份有限公司首次公开发行股票并在科创 ...

本次股票发行后拟在科创板市场上市,该市场具有较高的投资风险。科创板 公司具有研发投入大、经营风险高、业绩不稳定、退市风险高等特点,投资者面 临较大的市场风险。投资者应充分了解科创板市场的投资风险及本公司所披露的 风险因素,审慎作出投资决定。

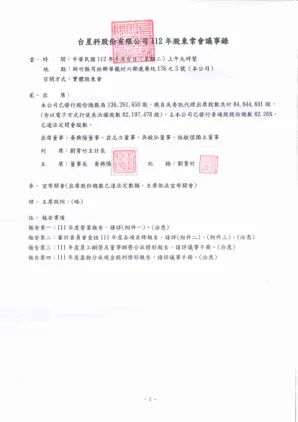

台星科股份有限公司111年度营业报告书

依本会计师之意见,上开合并财务报表在所有重大方面系依照证券发行人财务报告,足以允当表达台星科集团民国,111年及110年12月1231日之合并日之合并,暨民国111年及110年1月1月1日至1212月1231月

1 厚 空 基 公 示 第 28号 令 和 6 年 7 月 5日 ...

此外,未成年人、被监护人或接受协助的人,即使已经取得订立合同所必需的同意,也属于同一条款内有特殊事由的情况。 (2)不属于预算会计令第71条规定情形的人。 (三)未受过国防部的停职或者其他措施。 (4)经营状况或信用状况未显著恶化,且已签订正当合同的人