XiaoMi-AI文件搜索系统

World File Search System归属于

SoFi Technologies, Inc. 公布 2023 年第四季度和财年业绩

% 变化(以千美元计,每股金额除外) 2023 2022 2023 2022 合并 – GAAP 总净收入 615,404 美元 456,679 美元 35% 2,122,789 美元 1,573,535 美元 35% 净收入(亏损) 47,913 (40,006) n/m (300,742) (320,407) (6)% 归属于普通股股东的净收入(亏损)–基本(1) 37,724 (50,195) n/m (341,167) (360,832) (5)% 归属于普通股股东的净收入(亏损)–稀释(1)(2) 24,615 (50,195) n/m (341,167) (360,832) (5)% 归属于普通股股东的每股收益(亏损)–基本(1) 0.04 (0.05) n/m (0.36) (0.40) (10)% 归属于普通股股东的每股收益(亏损)–稀释(1)(2) 0.02 (0.05) n/m (0.36) (0.40) (10)% 合并 – 非 GAAP 调整后净收入(3) $ 594,245 $ 443,418 34% $ 2,073,940 $ 1,540,492 35% 调整后 EBITDA(3) 181,204 70,060 159% 431,737 143,346 201% 净收入(亏损),不包括商誉影响减值(4) 47,913 (40,006) n/m (53,568) (320,407) (83)% 不包括商誉减值影响的普通股股东净利润(亏损)–基本(1)(4) 37,724 (50,195) n/m (93,993) (360,832) (74)% 不包括商誉减值影响的普通股股东净利润(亏损)–稀释(1)(2)(4) 24,615 (50,195) n/m (93,993) (360,832) (74)% 不包括商誉减值影响的普通股股东每股收益(亏损)–基本(1)(4) 0.04 (0.05) n/m (0.10) (0.40) (75)% 归属于普通股股东的每股收益(亏损)(不包括商誉减值影响)–稀释(1)(2)(4) 0.02 (0.05) n/m (0.10) (0.40) (75)% 有形账面价值(截至期末)(5) 3,477,059 3,142,956 11% 3,477,059 3,142,956 11%

计量、标准化和认证基础知识...

最紧迫的问题是生活质量,包括产品(工程、服务)的质量、其销售、储存、运输、操作、处置和安全等过程。这一切都需要技术监管。这个概念可以有多种内容。显然,它主要与技术装置、自动化技术系统和技术生产过程的调节有关。同时,对于本学科而言,技术监管的概念既应归属于标准化、计量和认证领域的规范和要求,也应归属于各参与者之间关系的技术壁垒领域。社会经济空间。

年度报告及相关文件::

注释: * 2022 年派发每股 0.02 新元的特别股息。由于特别股息与已终止经营业务有关,因此不计入持续经营业务的股息支付计算。 # 2022 年和 2023 年的资本支出包括因 2021 年 12 月集团马来西亚一家工厂发生严重洪灾而导致生产线受损,因此恢复生产线所产生的实际现金流。 1. 2019 年至 2021 年,集团收入不包括初级生产业务收入,因为集团决定进行出售后,该业务被重新归类为已终止经营业务。该项处置已于 2022 年 1 月 4 日完成。 2. 2019 年至 2021 年,集团的 EBITDA、PBT 和 PATMI 不包括初级生产业务收入,因为集团决定进行出售后,该业务被重新归类为已终止经营业务。处置已于 2022 年 1 月 4 日完成。3. 总债务计算为银行借款、租赁负债和来自非控股权益的贷款,不包括归属于持有待售处置组的负债。4. 持续经营净利润率是根据归属于母公司所有者的扣除特殊项目后的持续经营集团利润计算得出的。5. 每股净资产值是根据总资产减去总负债和非控股权益计算得出的。6. 持续经营的股息支付额是通过将普通股息除以归属于母公司所有者的扣除特殊项目后的持续经营利润来计算的。2022 年支付的特别股息被排除在外,因为它与已终止的经营有关。7. 流动比率是根据流动资产总额和流动负债总额计算得出的。归属于持有待售处置组的资产和负债均不包含在计算中。 8. 净负债比率是通过将净债务/(现金)除以归属于母公司所有者的权益而计算得出的。9. 资本支出与实际产生的现金流有关,包括已终止经营的现金流。10. 市净率是通过将年末总市值除以归属于母公司所有者的权益而计算得出的。11. 市销率是通过将年末总市值除以年收入而计算得出的。12. 市盈率是通过将年末总市值除以归属于母公司所有者的扣除特殊项目后的持续经营业务集团利润而计算得出的。13. 市销率是通过将年末总市值除以经营活动产生的净现金而计算得出的。

MMC 2023 年第四季度 Ex 99.1 新闻稿

2023 年 12 月 31 日 2022 年 2023 年 2022 年 收入 $ 5,554 $ 5,022 $ 22,736 $ 20,720 支出: 薪酬和福利 3,268 3,038 13,099 12,071 其他运营支出 1,183 1,304 4,355 4,369 运营支出 4,451 4,342 17,454 16,440 运营收入 1,103 680 5,282 4,280 其他净福利贷记 59 57 239 235 利息收入 38 9 78 15 利息支出 (151) (127) (578) (469) 投资(损失)收入 (1) (6) 5 21 所得税前收入1,048 613 5,026 4,082 所得税费用 283 142 1,224 995 扣除非控股权益前的净利润 765 471 3,802 3,087 减:归属于非控股权益的净利润 9 5 46 37 归属于公司的净利润 $ 756 $ 466 $ 3,756 $ 3,050 归属于公司的每股净利润:

2024年上半年业绩回顾

归属于普通股股东的利润同比增长15%。先进智能制造板块重点产品铝车轮及铸件销售保持双位数增长,重型装备业务国际新有效订单增加,营业收入和归属于普通股股东的利润分别同比增长5.7%和7.7%。新材料板块受南钢纳入合并范围影响,营业收入同比增长28%,抵消了钢材、铁矿石价格下跌的影响,归属于普通股股东的利润同比增长15%。新消费板块通过业务拓展、成本控制等方式增强转型发展能力,但受到汽车价格战、巴西种子业务低迷等因素影响,收入和利润有所下降。新型城镇化板块积极对接“一带一路”和区域发展战略,推进项目建设和交付,收入和海外新签合同额同比大幅增长。

MMC 2024 年 4 季度 Ex 99.1 新闻稿

2024 年 12 月 31 日 2023 年 2024 年 2023 年 收入 $ 6,067 $ 5,554 $ 24,458 $ 22,736 支出:薪酬和福利 3,630 3,268 13,996 13,099 其他运营支出 1,295 1,183 4,645 4,355 运营支出 4,925 4,451 18,641 17,454 运营收入 1,142 1,103 5,817 5,282 其他净福利贷记 67 59 268 239 利息收入 22 38 83 78 利息支出 (231) (151) (700) (578) 投资收益(损失) 9 (1) 12 5 所得税前收入1,009 1,048 5,480 5,026 所得税费用 208 283 1,363 1,224 扣除非控股权益前的净利润 801 765 4,117 3,802 减:归属于非控股权益的净利润 13 9 57 46 归属于公司的净利润 $ 788 $ 756 $ 4,060 $ 3,756 归属于公司的每股净利润:

上海华测导航技术有限公司 2024 Q1-Q3 ...

七、综合收益总额 382,141,561.27 270,910,942.01 (一)归属于母公司股东的综合收益总额 387,548,128.58 278,515,189.10

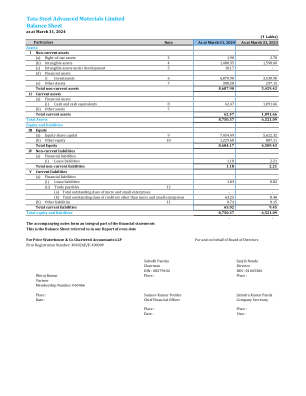

塔塔钢铁先进材料有限公司资产负债表

金融资产及金融负债于本公司成为该工具合同条款的一方时确认。金融资产及金融负债初始按公允价值计量。直接归属于取得或发行金融资产及金融负债(以公允价值计量且其变动计入损益的金融资产及金融负债除外)的交易费用,于初始确认金融资产或金融负债时加计或减计公允价值。直接归属于取得以公允价值计量且其变动计入损益的金融资产及金融负债的交易费用立即于损益表中确认。不包含重大融资成分的应收贸易款以交易价格计量。