XiaoMi-AI文件搜索系统

World File Search System总额

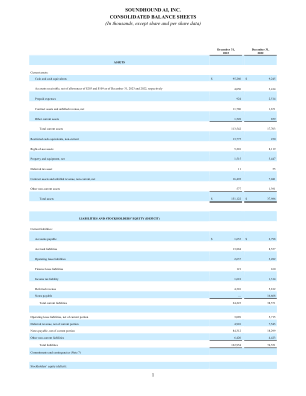

SOUNDHOUND AI, INC. 合并资产负债表(以千为单位,除股票和每股数据外)

营业费用总额 114,481 136,801 86,524 营业亏损 (68,608) (105,672) (65,327) 其他费用净额: 利息费用 (17,570) (6,893) (8,342) 其他收入(费用)净额 1,155 (1,259) (5,415) 其他费用总额净额 (16,415) (8,152) (13,757) 所得税准备金前亏损 (85,023) (113,824) (79,084) 所得税准备金 3,914 2,889 456 净亏损 (88,937) (116,713) (79,540)

支出计划——制定基于预算的计划

o 开始日期和结束日期:根据预算期填写这些内容。 o 预算:可与支出计划自动匹配的发票总额。 o 最大发票数量:定义可与支出计划自动匹配的发票数量。 o 最大发票总额:可与支出计划自动匹配的单张发票的最大总额。 • 单击重复行向计划添加更多行。 • 单击附件选项卡 > 将任何支持文档附加到此支出计划。 • 转到页面底部的编码部分 > 单击添加第一个编码行 > 填写所需的编码行字段。 • 单击发送以进行验证以供审批。

医疗补助购买计划 (MAPP) 资格工作表

第 2 步 – 计算每月非劳动收入总额 每月非劳动收入总额包括申请人/会员或其配偶收到的非就业收入。例如:社会保障福利、利息或股息(不包括根据 MAPP 设立的独立账户的利息和股息)、残疾福利或养老金。 接收人(圈出) 类型 月/年 月/年 月/年 2a. 会员或配偶 $ $ $

截至 2023 年 6 月的 12 个月经济动态

截至 2023 年 6 月底,银行体系资本充足率仍保持充足,资本充足率从 2022 年 6 月的 28.8% 上升至 33.2%,远高于 15.0% 的最低审慎要求。其流动性也绰绰有余,占当月国内存款总额的 36.6%,远高于 10.0% 的最低审慎要求。截至 2023 年 6 月,不良贷款 (NPL) 占总贷款的 4.7%,高于 2022 年 6 月的 4.6%。然而,可疑贷款拨备占不良贷款总额的比例从去年 6 月的 168.3% 上升至 2023 年 6 月的 179.7%。这一高水平的拨备覆盖了 2023 年 6 月的不良贷款总额(110.4%),而这一数字较 2022 年 6 月底的 96.7% 大幅增加。5. 国际收支平衡表(截至 2023 年 6 月底的 12 个月)

2022 年至 2032 年预算和经济展望

根据国会预算办公室的预测,2022 年支出总额将达到 5.8 万亿美元,占 GDP 的 24%。 (这些支出经过调整,以排除时间变化的影响。)占 GDP 的百分比会低于这一水平几年,然后上升。2032 年,支出总额将再次达到 GDP 的 24%。自 1946 年以来,支出仅三次达到或超过这一 GDP 百分比——分别是 2009 年、2020 年和 2021 年(这三次都是在经济衰退或冠状病毒大流行期间)。2022 年收入总额为 4.8 万亿美元,占 GDP 的 20%——这是二十多年来相对于经济规模的最高水平。未来几年,收入占 GDP 的百分比会下降,然后在 2026 年和 2027 年再次上升,然后趋于稳定。

阿富汗经济监测 2024 年 1 月

2023 年,阿富汗出口总额达到 19 亿美元,比上年小幅增长 0.4%。煤炭出口是 2022 年的重要贡献者,出口额为 4.76 亿美元,2023 年大幅减少 46%,使出口总额降至 2.57 亿美元。另一方面,食品出口增长 13%,至 13 亿美元,而 2022 年为 11 亿美元。纺织品出口也经历了显着增长,2023 年飙升 46%,达到 2.81 亿美元,高于 2022 年的 1.92 亿美元。巴基斯坦和印度仍然是主要出口目的地,分别占 54% 和 31%。然而,对巴基斯坦的出口下降了 15%,到 2023 年降至 10 亿美元。值得注意的是,对巴基斯坦的出口中有 70% 是食品和煤炭,其中煤炭出口大幅下降了 46%。对巴基斯坦的食品出口收缩了 10%,到 2023 年达到 4.5 亿美元,占食品出口总额的 36%。相反,对印度的食品出口激增了 43%,到 2023 年达到 5.78 亿美元,占该国食品出口总额的 46%。对印度出口的激增有助于抵消对巴基斯坦出口的下降。

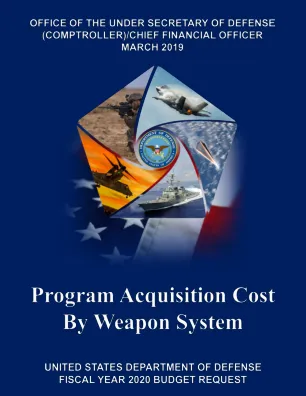

武器系统的项目采购成本

美国武器系统的性能无与伦比,确保美国军队在任何环境情况下都比任何对手具有战术作战优势。国防部 (DoD) 要求的 2020 财年 (FY) 收购(采购和研究、开发、测试和评估 (RDT&E))资金总额为 2473 亿美元,其中包括基础预算和海外应急行动 (OCO) 基金中的资金,采购总额为 1431 亿美元,RDT&E 总额为 1043 亿美元。预算请求中的资金代表了一种平衡的投资组合方法,旨在实现国家国防战略确定的军事力量目标。在申请的 2473 亿美元中,839 亿美元用于资助主要国防采购计划 (MDAP),这些采购计划超过了国防部采购和保障部副部长设定的成本门槛。为了简化各种武器系统的展示,本书按以下任务领域类别组织:

投资对尼泊尔经济的乘数效应

投资是指对物质资本和人力资本的支出,是按支出法计算的国内生产总值的组成部分之一。乘数效应解释了由于投资变化而导致的国民收入变化程度。本研究旨在找出总投资与经济增长之间的关系,并进一步使用线性回归模型估算尼泊尔经济的投资乘数系数,该模型取 2002/03 财年至 2022/23 财年的时间序列数据。国内生产总值是因变量,资本形成总额是自变量。二手数据是从尼泊尔中央银行的出版物中收集的,并使用 SPSS 统计软件进行处理和分析。尼泊尔在此期间的资本形成总额代表总投资。通过对收集到的数据的分析,可以发现资本形成总额与国内生产总值之间存在正相关且显著的关系。估计的投资乘数系数为 2.645(t 值 = 23.772;p 值 <0.001)。

表格 1040ME,附表 A,第 7 行和第 19 行其他税务...

15. 雇主对家庭和医疗假的抵免。(附上工作表。)......................................................................................15. 16. 雇主对志愿消防员和志愿市政紧急医疗服务人员的抵免。(附上工作表。)......................................................................................16. 17. 其他不可退还税收抵免总额(将第 6 行至第 16 行相加,并在此处和 1040ME 表格附表 A 第 19 行输入总额).............................................................................17.