XiaoMi-AI文件搜索系统

World File Search System房租

获得支付房租和账单的帮助

住房选择券(也称为第 8 节)可以支付私人住房的全部或部分租金。低收入家庭、老年人和残疾人可以使用这些优惠券。您可以将它们用于私人拥有的独栋住宅、联排别墅和公寓。查找并联系您当地的公共住房机构(https:// www.hud.gov/program_offices/public_indian_housing/pha/contacts),了解有关您是否有资格获得住房选择券的更多信息。

美国救援计划两周年对伊利诺伊州的影响 • 推动经济强劲复苏,伊利诺伊州失业率降至 4.6%:伊利诺伊州失业率从 2021 年 1 月的 7.2% 下降到 2022 年 12 月的 4.6%,因为该州增加了 409,000 个工作岗位。 • 导致伊利诺伊州出现 370,000 份新的小企业申请:2021 年和 2022 年,伊利诺伊州人申请创办 370,000 家新企业。 • ARP 向伊利诺伊州所有 1,361 个城镇和县提供直接疫情恢复资金——避免削减开支并投资于公共安全、住房、劳动力发展和其他关键领域。 • 向伊利诺伊州 830 多个学区提供重要教育资金,以支持学业恢复和学生心理健康并安全重新开放:伊利诺伊州 830 多个学区获得了资金,以支持学业恢复和学生心理健康并安全重新开放。 • 伊利诺伊州 7,030 个儿童保育项目获得支持,以帮助其继续运营,受影响儿童多达 322,000 名。 • 通过扩大儿童税收抵免,为 150 万个拥有 240 万个儿童的伊利诺伊州家庭提供工作家庭税收减免:在伊利诺伊州,美国救援计划的历史性儿童税收抵免使约 150 万个拥有 240 万个儿童的家庭受益。 • 扩大伊利诺伊州 616K 名工人的劳动所得税抵免:美国救援计划扩大后的劳动所得税抵免为约 616,000 名没有受抚养子女的伊利诺伊州工人提供了高达 1,500 美元的税收减免。 • 每年平均为 323,000 名伊利诺伊州人节省 930 美元的医疗保健费用:2022 年,323,000 名伊利诺伊州人从美国救援计划中平均节省了 930 美元的健康保险费。随着《通胀削减法案》延长这些节省措施,343,000 名伊利诺伊州人在 2023 年 ACA 开放注册期内注册了优质、负担得起的医疗服务。• 向伊利诺伊州数千名陷入困境的租房者提供紧急租房援助:在伊利诺伊州,州和地方政府支付了 155,000 笔款项,帮助家庭支付持续的房租和水电费,并支付了 174,000 笔款项,帮助家庭解决逾期房租和水电费。• 仅在 2021 年,就有 474,000 名伊利诺伊州大学生通过高等教育紧急救济计划获得直接经济救济:2021 年,198 所伊利诺伊州学院和大学向 474,000 名大学生直接发放了经济援助金,帮助他们继续入学并支付账单。• 通过美国救援计划的资本项目基金,另外 87,000 个伊利诺伊州家庭和企业将获得负担得起的高速互联网。 • 美国救援计划的紧急连接基金正在解决 145,000 名伊利诺伊州学生的家庭作业问题:为学生提供约 583,000 台联网设备(包括热点)。• 4,535 家伊利诺伊州餐厅通过美国救援计划的餐厅振兴基金获得了重要救济。

美国救援计划两周年对伊利诺伊州的影响 • 推动经济强劲复苏,伊利诺伊州失业率降至 4.6%:伊利诺伊州失业率从 2021 年 1 月的 7.2% 下降到 2022 年 12 月的 4.6%,因为该州增加了 409,000 个工作岗位。 • 导致伊利诺伊州出现 370,000 份新的小企业申请:2021 年和 2022 年,伊利诺伊州人申请创办 370,000 家新企业。 • ARP 向伊利诺伊州所有 1,361 个城镇和县提供直接疫情恢复资金——避免削减开支并投资于公共安全、住房、劳动力发展和其他关键领域。 • 向伊利诺伊州 830 多个学区提供重要教育资金,以支持学业恢复和学生心理健康并安全重新开放:伊利诺伊州 830 多个学区获得了资金,以支持学业恢复和学生心理健康并安全重新开放。 • 伊利诺伊州 7,030 个儿童保育项目获得支持,以帮助其继续运营,受影响儿童多达 322,000 名。 • 通过扩大儿童税收抵免,为 150 万个拥有 240 万个儿童的伊利诺伊州家庭提供工作家庭税收减免:在伊利诺伊州,美国救援计划的历史性儿童税收抵免使约 150 万个拥有 240 万个儿童的家庭受益。 • 扩大伊利诺伊州 616K 名工人的劳动所得税抵免:美国救援计划扩大后的劳动所得税抵免为约 616,000 名没有受抚养子女的伊利诺伊州工人提供了高达 1,500 美元的税收减免。 • 每年平均为 323,000 名伊利诺伊州人节省 930 美元的医疗保健费用:2022 年,323,000 名伊利诺伊州人从美国救援计划中平均节省了 930 美元的健康保险费。随着《通胀削减法案》延长这些节省措施,343,000 名伊利诺伊州人在 2023 年 ACA 开放注册期内注册了优质、负担得起的医疗服务。• 向伊利诺伊州数千名陷入困境的租房者提供紧急租房援助:在伊利诺伊州,州和地方政府支付了 155,000 笔款项,帮助家庭支付持续的房租和水电费,并支付了 174,000 笔款项,帮助家庭解决逾期房租和水电费。• 仅在 2021 年,就有 474,000 名伊利诺伊州大学生通过高等教育紧急救济计划获得直接经济救济:2021 年,198 所伊利诺伊州学院和大学向 474,000 名大学生直接发放了经济援助金,帮助他们继续入学并支付账单。• 通过美国救援计划的资本项目基金,另外 87,000 个伊利诺伊州家庭和企业将获得负担得起的高速互联网。 • 美国救援计划的紧急连接基金正在解决 145,000 名伊利诺伊州学生的家庭作业问题:为学生提供约 583,000 台联网设备(包括热点)。• 4,535 家伊利诺伊州餐厅通过美国救援计划的餐厅振兴基金获得了重要救济。

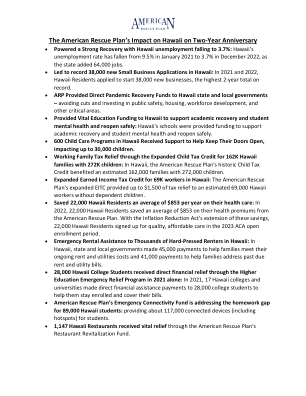

美国救援计划在两周年对夏威夷的影响 • 推动强劲复苏,夏威夷失业率降至 3.7%:夏威夷的失业率从 2021 年 1 月的 9.5% 下降到 2022 年 12 月的 3.7%,因为该州增加了 64,000 个工作岗位。 • 导致夏威夷创纪录的 38,000 份新的小企业申请:2021 年和 2022 年,夏威夷居民申请创办 38,000 家新企业,创历史新高的两年总数。 • ARP 向夏威夷州和地方政府提供直接疫情恢复资金——避免削减开支并投资于公共安全、住房、劳动力发展和其他关键领域。 • 向夏威夷提供重要教育资金,以支持学业恢复和学生心理健康并安全重新开放:夏威夷的学校获得资金以支持学业恢复和学生心理健康并安全重新开放。 • 夏威夷的 600 个儿童保育项目获得了支持,以帮助它们继续运营,影响了多达 30,000 名儿童。 • 通过扩大儿童税收抵免,为 162,000 个夏威夷家庭(有 272,000 个孩子)提供工作家庭税收减免:在夏威夷,美国救援计划的历史性儿童税收抵免使约 162,000 个家庭(有 272,000 个孩子)受益。 • 扩大夏威夷 69,000 名工人的劳动所得税抵免:美国救援计划扩大后的劳动所得税抵免为约 69,000 名没有受抚养子女的夏威夷工人提供了高达 1,500 美元的税收减免。 • 为 22,000 名夏威夷居民每年平均节省 853 美元的医疗保健费用:2022 年,22,000 名夏威夷居民从美国救援计划中平均节省了 853 美元的健康保险费。随着《通胀削减法案》延长这些节省措施,22,000 名夏威夷居民在 2023 年 ACA 开放注册期内注册了优质、负担得起的医疗服务。• 向夏威夷数千名陷入困境的租房者提供紧急租房援助:在夏威夷,州和地方政府支付了 45,000 笔款项,帮助家庭支付持续的房租和水电费,并支付了 41,000 笔款项,帮助家庭解决逾期房租和水电费。• 仅在 2021 年,就有 28,000 名夏威夷大学生通过高等教育紧急救济计划获得直接经济救济:2021 年,17 所夏威夷学院和大学向 28,000 名大学生直接发放了经济援助金,帮助他们继续入学并支付账单。• 美国救援计划的紧急连接基金正在解决 89,000 名夏威夷学生的家庭作业缺口:为学生提供约 117,000 台联网设备(包括热点)。 • 1,147 家夏威夷餐厅通过美国救援计划的餐厅振兴基金获得了重要救济。

美国救援计划在两周年对夏威夷的影响 • 推动强劲复苏,夏威夷失业率降至 3.7%:夏威夷的失业率从 2021 年 1 月的 9.5% 下降到 2022 年 12 月的 3.7%,因为该州增加了 64,000 个工作岗位。 • 导致夏威夷创纪录的 38,000 份新的小企业申请:2021 年和 2022 年,夏威夷居民申请创办 38,000 家新企业,创历史新高的两年总数。 • ARP 向夏威夷州和地方政府提供直接疫情恢复资金——避免削减开支并投资于公共安全、住房、劳动力发展和其他关键领域。 • 向夏威夷提供重要教育资金,以支持学业恢复和学生心理健康并安全重新开放:夏威夷的学校获得资金以支持学业恢复和学生心理健康并安全重新开放。 • 夏威夷的 600 个儿童保育项目获得了支持,以帮助它们继续运营,影响了多达 30,000 名儿童。 • 通过扩大儿童税收抵免,为 162,000 个夏威夷家庭(有 272,000 个孩子)提供工作家庭税收减免:在夏威夷,美国救援计划的历史性儿童税收抵免使约 162,000 个家庭(有 272,000 个孩子)受益。 • 扩大夏威夷 69,000 名工人的劳动所得税抵免:美国救援计划扩大后的劳动所得税抵免为约 69,000 名没有受抚养子女的夏威夷工人提供了高达 1,500 美元的税收减免。 • 为 22,000 名夏威夷居民每年平均节省 853 美元的医疗保健费用:2022 年,22,000 名夏威夷居民从美国救援计划中平均节省了 853 美元的健康保险费。随着《通胀削减法案》延长这些节省措施,22,000 名夏威夷居民在 2023 年 ACA 开放注册期内注册了优质、负担得起的医疗服务。• 向夏威夷数千名陷入困境的租房者提供紧急租房援助:在夏威夷,州和地方政府支付了 45,000 笔款项,帮助家庭支付持续的房租和水电费,并支付了 41,000 笔款项,帮助家庭解决逾期房租和水电费。• 仅在 2021 年,就有 28,000 名夏威夷大学生通过高等教育紧急救济计划获得直接经济救济:2021 年,17 所夏威夷学院和大学向 28,000 名大学生直接发放了经济援助金,帮助他们继续入学并支付账单。• 美国救援计划的紧急连接基金正在解决 89,000 名夏威夷学生的家庭作业缺口:为学生提供约 117,000 台联网设备(包括热点)。 • 1,147 家夏威夷餐厅通过美国救援计划的餐厅振兴基金获得了重要救济。