XiaoMi-AI文件搜索系统

World File Search System折价

摩根大通新兴市场投资信托有限公司

减少折价一直是董事们的主要目标之一,令人失望的是,经过几年的努力,公司股价相对于资产净值的折价已经缩小,但折价却在一年内从 6.4% 扩大到 10.3%。除了继续保持强劲的业绩记录和缩小折价外,董事们的另外两个目标是扩大股东基础,并确保公司股东更充分地了解对 ESG 和可持续投资的日益关注以及将其融入管理人的投资流程。我们在扩大股东基础方面取得了进一步的进展,机构投资者目前持有公司 34.6% 的股份,比去年略有下降,比五年前的 63.5% 大幅下降。散户投资者和财富管理人相应增加了持股量。我们还致力于发展公司的 ESG 资质并将其传达给现有和潜在股东。

商务课程大纲(COQP08)

2. 发行招股说明书前的步骤、招股说明书的定义和内容、虚假陈述的责任。股份:定义、股份与股票、股份类别、投票权、每股发行股份、溢价和折价、员工持股计划、红利、权利、回购、按面值发行的公开股份、溢价和折价、员工持股计划、红利、权利、回购、公开发行、赎回、没收、转让和放弃、转让和转移、法定转让限制、借款权、抵押和变更、债券。3. 秘书业务:公司秘书的职责和责任、与发行和分配股份有关的秘书职责、赎回、优先认股权和股份转让。多数股东权力和少数股东权利、压迫和管理的披露。公司注册证书样本。开业证书、股票和认股权证、股票非实物化。

2021-iecc-final-determination.pdf

1请参阅https://www.pnnl.gov/main/publications/external/technical_reports/pnnl-31437.pdf有关2021临时代码影响报告。财务福利是通过将历史和未来的燃料价格应用于现场节能以及将未来节省折价至2020美元的折扣而计算得出的。历史和未来的实际燃料价格是通过EIA的AEO 2015报告(EIA 2015)获得的。

苏格兰抵押贷款月度概况

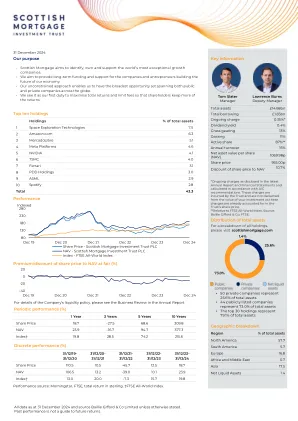

• 信托可以借钱进行进一步投资(有时称为“杠杆”或“杠杆率”)。风险在于,当信托偿还这笔钱时,投资的价值可能不足以支付借款和利息成本,信托将蒙受损失。如果信托的投资价值下跌,任何投资借款都将增加这笔损失的金额。 • 难以交易的证券的市场价值可能不易获得,并且无法保证分配给此类证券的任何价值将准确反映信托出售时可能获得的价格。 • 信托可以使用可能影响其业绩的衍生品。 • 股价可能低于(折价)或高于(溢价)净资产价值 (NAV)。公司可能会在价格溢价时发行新股,这可能会降低股价。以溢价购买的股票可能比以折价购买的股票面临更大的损失风险。 • 信托可以回购自己的股票。当信托回购自己的股份时,上述借款风险会增加。• 该信托在伦敦证券交易所上市,未获得英国金融行为监管局的授权或监管。本说明书中表达的信息和意见如有变更,恕不另行通知。此信息由 Baillie Gifford & Co Limited 发布和批准,不以任何方式构成投资建议。本说明书不构成证券交易的要约或邀请。有关投资信托的风险的更多详细信息,包括如何收取费用,可通过拨打以下电话或访问网站了解。

截至 2022 年 10 月 31 日止年度的年度报告及账目

由于俄罗斯入侵乌克兰带来的挑战,这又是艰难的一年,而日本继续受到一波又一波的 Covid-19 感染的影响,以及对重新开放经济和边境的谨慎政策。随着以美联储为首的世界各国央行提高利率并推行更为强硬的货币政策以对抗通胀,日本央行(“BOJ”)却是个例外,继续向市场提供流动性,并继续坚持收益率曲线控制。这导致日元一度跌至 150 日元兑 1 美元的汇率下方。我们的投资经理 Richard Aston 非常自律地处理了市场波动,将注意力集中在寻求总回报的投资授权范围内。Richard 审视了市场波动,对前景稳健的投资组合保持信心,同时继续寻找具有增长轨迹、改善现金流和股息的公司;其中一些已经受益于日本国内经济全面重启的前景。从 12 个月和 5 年来看,我们的投资业绩在 AIC 日本投资信托同行中处于领先地位,因为 Richard 对投资组合持有的内在价值的信心得到了回报。然而,我们的溢价股价评级尚未恢复,年末资产净值折价 8.1%,而上年末折价 6.9%。截至撰写本文时,折价率为 8.3%。

投资私营企业以实现长期增长

股价在年内产生了 65% 的总回报率,超过了 FTSE 全股总回报率 7 的 18%。NBPE 被投资公司协会评为 2021 年表现最佳的 10 家投资信托之一,是仅有的两家被列入的上市私募股权投资信托之一。2022 年的波动性和对风险资产的情绪意味着其中一些收益在第一季度被放弃了。我们看到整个上市私募股权行业的股价回落,折价再次扩大,因为对通胀的担忧以及最近俄罗斯入侵乌克兰的担忧给前景蒙上了阴影。

投资私营公司以实现长期增长

股价在一年内产生了 65% 的总回报率,超过了 FTSE All-Share Total Return 7 的 18%。 NBPE 被投资公司协会评为 2021 年表现最佳的 10 家投资信托之一,是仅有的两家入选的上市私募股权投资信托之一。2022 年的波动性和对风险资产的情绪意味着部分收益在第一季度被放弃了。我们看到整个上市私募股权行业的股价回落,折价再次扩大,因为对通胀的担忧以及最近俄罗斯入侵乌克兰的担忧掩盖了前景。

能源和基础设施行业的季度估值更新 2024 年第四季度更新并重点关注基础设施估值的倍数

• 本季度,上市可再生能源基金的股价呈下跌趋势,资产净值也下降,但幅度较小。因此,在此期间,资产净值的折价幅度有所扩大。 • 近期股价下跌是由多种因素推动的:持续的地缘政治问题;电网和供应链问题;以及项目管道的延迟。美国总统大选结果也影响了该行业的情绪。 • 然而,与基础设施行业类似,资产估值要稳定得多,报告的资产净值继续受到交易活动的支撑,一些基金以高于其账面价值的价格处置资产。例如:NESF 报告称,它以 14% 的溢价出售了 35 兆瓦的运营无补贴太阳能资产,并以 21.5% 的溢价出售了 50 兆瓦的运营无补贴太阳能资产。 • 因此,收益公司倾向于保持报告的折现率稳定。报告的加权平均折现率在过去 12 个月中几乎没有变化。

飞机价值趋势和市场分析

由于宽体飞机订单未能推进且交付率被削减,如果要在未来几年保持生产线的经济可行性,空客和波音不得不考虑大幅折价。尽管 2020 年国际空中交通崩溃,空客和波音都设法继续交付宽体飞机,尽管水平远低于 2019 年。空客在 2020 年交付(而非制造)了 82 架宽体飞机,而 2019 年为 173 架,下降了 50% 以上。订单数量受到影响,有明显的取消迹象,尤其是 26 架 A350-900。空客在 2020 年记录了 48 架宽体飞机的取消订单。尽管由于旅行限制,新冠疫情事件使一些客户更难接受交付,但购买合同要求客户接受并支付已经制造的飞机。这与波音 MAX 的经历形成了鲜明对比。由于生产没有进展,而且由于交付大量中断,客户可以免费取消订单。空客和波音继续制造宽体飞机,尽管并非所有飞机都已交付,但仍有大量飞机停飞。客户收到飞机后,有些飞机直接被长期存放。这种新宽体飞机交付但存放在仓库中,而飞机已制造但未交付的情况,使得考虑这一问题变得更加困难。