XiaoMi-AI文件搜索系统

World File Search System折旧

1日本经济放缓的原因和...

5在表1和表3中,遵循KLEMS型增长会计的标准方法,我们根据资本服务输入的资本投入的增长率。资本服务输入是一种指数,该指数通过测量资本服务输入的增长率总体作为每种资产的增长率的加权平均值,使用资产的名义服务输入(资本良好的价格 +资本利率 +资本折旧利率 +资本折旧利率 +资本损失,资本良好的价格下跌)×每种资产的库存下跌)×每个详细信息)(请参阅详细信息)。相比之下,表4使用了有关实际资本库存的数据(每个资产的真实库存的总数),该数据用于标准新古典生长理论。由于资本服务的价格和资产组成在此期间没有实质性变化,即使我们要在表4中使用资本服务输入,主要结果也是相同的。

2024 年第三季度报告

tEUR 2024 年第三季度 2023 年第三季度 2024 年迄今 2023 年迄今 2023 年损益表 收入 81,152 75,431 275,305 241,491 326,686 经常性收入 52,825 46,312 167,661 141,864 191,118 收入增长 (%) 8% 26% 14% 32% 21% 有机收入增长 (%) -6% 16% 0% 23% 13% 折旧、摊销和特殊项目前的营业利润 (特殊项目前的 EBITDA) 22,333 19,595 79,881 81,566 111,080 折旧和摊销前的营业利润 (EBITDA) 21,905 19,073 76,451 79,218 109,132 折旧 2,281 1,200 5,383 2,611 3,958 摊销及特殊项目前营业利润(特殊项目前EBITA) 20,052 18,395 74,497 78,954 107,122 特殊项目净额 - 428 - 522 - 3,429 - 2,347 - 1,948 摊销前营业利润(EBITA) 19,624 17,873 71,068 76,607 105,174 摊销及减值 10,712 6,375 26,830 16,314 24,283 营业利润特殊项目前利润(特殊项目前息税前利润) 9,340 12,019 47,667 62,640 82,839 营业利润(息税前利润) 8,913 11,498 44,238 60,293 80,891 财务项目结果 - 5,346 - 6,378 - 17,759 - 15,985 - 22,881 税前利润 3,566 5,119 26,479 44,308 58,010 税后利润 1,119 3,107 18,966 32,344 39,835 每股收益(欧元) 0.01 0.06 0.31 0.59 0.74 稀释每股收益(欧元)欧元) 0.01 0.05 0.29 0.56 0.70

截至3月的会计年度第三季度(4月至12月)...

增加了运营收入(-2.8%)的减少(-2.8%),EBITDA(+8.4%)•由于客户库存调整,净销售额增加,因为上一季度工程塑料的销售量显着下降,由于客户库存调整,需求的需求,电子材料市场的恢复以及日语的影响,以及在日语中产生了影响。 •尽管销量增加,主要是工程塑料以及汇率的影响,但由于某些客户的库存调整,乙酸贸易量的销量减少,EBITDA的影响增加,但EBITDA增加了,一氧化碳植物的库存影响以及折旧费用的增加。增加了运营收入(-2.8%)的减少(-2.8%),EBITDA(+8.4%)•由于客户库存调整,净销售额增加,因为上一季度工程塑料的销售量显着下降,由于客户库存调整,需求的需求,电子材料市场的恢复以及日语的影响,以及在日语中产生了影响。 •尽管销量增加,主要是工程塑料以及汇率的影响,但由于某些客户的库存调整,乙酸贸易量的销量减少,EBITDA的影响增加,但EBITDA增加了,一氧化碳植物的库存影响以及折旧费用的增加。增加了运营收入(-2.8%)的减少(-2.8%),EBITDA(+8.4%)•由于客户库存调整,净销售额增加,因为上一季度工程塑料的销售量显着下降,由于客户库存调整,需求的需求,电子材料市场的恢复以及日语的影响,以及在日语中产生了影响。•尽管销量增加,主要是工程塑料以及汇率的影响,但由于某些客户的库存调整,乙酸贸易量的销量减少,EBITDA的影响增加,但EBITDA增加了,一氧化碳植物的库存影响以及折旧费用的增加。

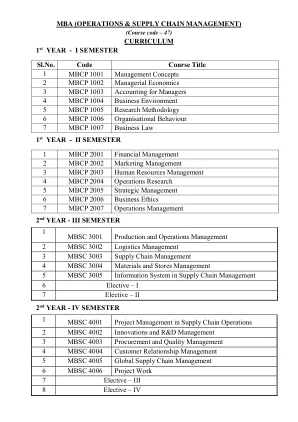

M.B.A. - 运营和供应链管理

单元-II折旧 - 原因 - 计算折旧方法 - 直线方法,平衡方法减少和年金方法 - 比率分析 - 用途和局限性 - 比率分类 - 流动性,盈利能力,财务和周转比率 - 仅简单问题。UNIT-III Funds Flow Analysis – Funds From Operation, Sources and Uses of Funds, Preparation of Schedule of Changes in Working Capital and Funds Flow Statements – Uses and Limitations - Cash Flow Analysis – Cash From Operation – Preparation of Cash Flow Statement – Uses and Limitations – Distinction between Funds flow and Cash Flow – only simple problems UNIT-IV Marginal Costing - Marginal cost and Marginal costing - Importance - Break-even Analysis - Cost Volume Profit Relationship – Application of边际成本核算技术,确定销售价格,制造或购买,接受外交订单,决定销售组合。

内阁办公室关于 2024-25 年主要预算的备忘录

● 减少 4030 万英镑,原因是 2023-24 年为 1 Victoria Street 破旧工程、公务员养老金索赔解决和合资企业销售收益提供一次性储备资金; ● 与 2023-24 年相比,2024-25 年“一次登录”计划支出减少 1369 万英镑; ● 政府财产局的储备资金从 2023-24 年收到的 4022 万英镑减少 1292 万英镑至 2730 万英镑,以支付 2024-25 年收到的 PFI 合同的增值税成本; ● 预算覆盖转移减少 1089.5 万英镑,主要是由于 2023-24 年将单一贸易窗口转移给英国税务海关总署; ● 与 2023-24 年相比,2024-25 年折旧和 IFRS16 折旧费用减少 1.01203 亿英镑; ● SR21 资金结算金额从 2023-24 年收到的 5.51086 亿英镑减少 526.5 万英镑至 20245-25 年收到的 5.45821 亿英镑。

2024 年公共支出统计分析

NHS England - 部门支出限额,2019-20 至 2024-25 16 表 1.1 2019-20 至 2024-25 总管理支出 17 表 1.2 2019-20 至 2024-25 实际管理支出总额 18 表 1.3 2019-20 至 2024-25 资源预算 19 表 1.4 2019-20 至 2024-25 实际资源预算 20 表 1.5 2019-20 至 2024-25 不包括折旧的资源 DEL 21 表 1.6 2019-20 至 2024-25 不包括折旧的实际资源 DEL 22 表 1.7 行政预算, 2019-20 至 2024-25 年度 23 表 1.7a 2019-20 至 2024-25 年度不包括折旧的行政预算 24 表 1.8 2019-20 至 2024-25 年度资本预算 25 表 1.8a 2019-20 至 2024-25 年度资本 DEL 中的财务交易和一般资本 26 表 1.9 2019-20 至 2024-25 年度实际资本预算 27 表 1.10 2019-20 至 2024-25 年度部门总支出限额 28 表 1.11 2019-20 至 2024-25 年度实际部门总支出限额 29 表 1.12 按部门组和其他部门划分的管理总支出2019-20 至 2024-25 年度按部门划分的总管理支出及其他实际支出 30 表 1.13 2019-20 至 2024-25 年度按部门划分的总管理支出及其他实际支出 31 表 1.14 2019-20 至 2024-25 年度的会计调整 32 表 1.15 2019-20 至 2024-25 年度按支出部门划分的总管理支出 35

政府 2023 年至 2026 年计划附件

净收入 FTE 千英镑收入支出支出折旧支出员工现代化和数字化 1,658 37,957 36,299 2,377 38,676 186.7 人员和企业服务 79 10,722 10,643 - 10,643 123.0 首席运营官董事会 - 1,638 1,638 - 1,638 5.0 参谋长 - 3,799 3,799 - 3,799 33.0

可持续发展挂钩债券 - 投资者介绍

1 2017 年、2018 年和 2019 年为 IFRS 16 前调整。经常性 EBITDA 定义为 EBIT – 经营资产折旧、摊销和减值 – 重组、诉讼和其他非经常性成本 2 不包括混合债券。资本市场债务包括商业票据、债券、私募和债务凭证贷款