XiaoMi-AI文件搜索系统

World File Search System报税

研究企业创新:新的研究可能性

在本文中,我们将论证美国国税局在响应政策制定者的需求方面发挥着重要作用。税收系统是唯一可用的数据系统,它通过详细的财务(完整的收入和资产报表)数据定期捕捉企业群体的创新和竞争活动成果,无论企业是否为雇主,无论是否为公有。只有税收系统才能捕捉旨在刺激创新和竞争力的税收政策的效果信息。这些信息可用于通过审计和其他报税后事件(如修正申报和结转)计算公司或税务报告层面的有效税率。此外,只有税务系统才能通过存在分层所有权交叉表、有关直通实体的信息以及个人与组织之间的关系来捕捉组织相互关系的复杂性。在所有情况下,考虑到对不回应公司的执法处罚,税务数据很可能比调查数据更准确,而且不回应的可能性更小。

士兵和家庭法律服务 Fort Novosel,AL ...

VITA 免费文件:在线税务(OLT):调整后总收入 (AGI) 为 79,000 美元或以下的现役军人。https://www.olt.com/main/vita/getstarted.php?affiliate=VITAFREE&linkID=S 01021163 TaxAct IRS 免费文件:调整后总收入 (AGI) 为 79,000 美元或以下的现役军人。https://www.taxact.com/ffa/vita?sc=23050399&promo=TY23FFAVTAFILE& utm_source=irs.gov&utm_medium=vita&ad=S01021163 Turbotax:现役和预备役 – 仅限 E-1 至 E-9 入伍(注意 – 没有联邦认可)。 https://turbotax.intuit.com/personal-taxes/online/military-edition.jsp IRS 工具 – 交互式税务助理 (ITA):IRS 交互式税务助理 (ITA) 可解答纳税人关于报税状态、是否可以申报某些受抚养人、哪些收入应纳税以及是否有资格获得某些抵免/扣除等税务问题的疑问。这是一款可纳入预防性法律计划的绝佳工具。有关 ITA 的更多信息,请访问此链接 https://www.irs.gov/help/ita

VITA 资助预算计划

1974 年《隐私法》要求我们在索取信息时告知您我们索取信息的合法权利、我们索取信息的原因以及这些信息将如何使用。我们还必须告知您如果我们没有收到信息会发生什么,以及您的回复是自愿的、获得福利所必需的还是强制性的。我们索取信息的合法权利是 5 USC 301。《文书工作减少法》要求 IRS 在所有公共信息请求上显示 OMB 控制编号。本研究的 OMB 控制编号为 1545-2222。预计参与时间为 30 分钟。我们要求提供这些信息是为了帮助我们就您对 IRS 志愿者所得税准备和外展计划的兴趣和/或参与与您联系。您提供的信息可能会提供给协调志愿者报税准备站点或外展活动的活动和人员的其他人。这些信息还可能用于建立有效的控制、发送信函和表彰志愿者。您的回复是自愿的。然而,如果您不提供所要求的信息,美国国税局可能无法在这些项目中使用您的帮助。

出版物 4695(2024 年 10 月修订版)

每年,所有 VITA/TCE 志愿者都必须通过志愿者行为标准 (VSC) 认证测试,并同意遵守 VSC,方法是在 VITA/TCE 站点志愿服务之前签署并注明日期的 13615 表格《志愿者行为标准协议 - VITA/TCE 计划》。此外,报税员、质量审核员、协调员、客户协调员和税法讲师必须在接收/面试和质量审查中获得认证。回答税法问题、教授税法课程、准备或更正纳税申报表或对已完成的申报表进行质量审查的志愿者也必须在签署表格之前获得税法认证。13615 表格只有在赞助合作伙伴的批准官员(协调员、讲师、管理员等)或 IRS 联系人确认志愿者的身份、姓名和地址并在表格上签名并注明日期后才有效。Link & Learn Taxes 中的志愿者姓名和地址必须与政府颁发的带照片的身份证件相符。建议志愿者在“Link & Learn Taxes”中的“我的帐户”页面上更新他们的有效姓名和地址。

2023 出版物 519

灾难(请参阅 IRS.gov/DisasterTaxRelief)。需要提交美国所得税申报表的外国人可能会受到影响。有关更多信息,请参阅 1040 表说明或 1040-NR 表说明。保费税收抵免。如果您、您的配偶或受抚养人通过健康保险市场(市场)加入了健康保险,您可能有资格申请保费税收抵免。有关更多信息,请参阅 8962 表及其说明。保费税收抵免的预付款。可能已经向健康保险公司支付了保费税收抵免的预付款,以帮助支付您、您的配偶或受抚养人的保险费用。如果支付了保费税收抵免的预付款,您必须提交 2023 年纳税申报表和 8962 表。如果您为某人登记了您的纳税申报表,而该人未在您的纳税申报表上被申报为受抚养人,或者有关更多信息,请参阅 8962 表说明。1095-A 表。如果您、您的配偶或受抚养人通过交易市场加入了健康保险,那么您应该已经收到了 1095-A 表。如果您收到了 1095-A 表,请保存好。它将帮助您计算保费税收抵免。如果您没有收到 1095-A 表,请联系交易市场。美国联邦遗产和赠与税。就遗产和赠与税而言,现在或过去是美国非居民非公民的个人(或已故者)可能仍负有美国遗产和赠与税申报和缴纳义务。确定一个人是否为美国遗产和赠与税的非居民非公民与确定一个人是否为美国联邦所得税的非居民外国人不同。遗产和赠与税考虑因素超出了本出版物的讨论范围,但您可以在 IRS.gov 上获取信息,以确定任何美国遗产或赠与税考虑因素是否适用于您的情况。有关非居民非公民的美国联邦遗产税考虑的更多信息,请参阅非美国公民的非居民遗产税和非美国公民的非居民遗产税常见问题。有关非居民非美国公民的美国联邦赠与税考虑的更多信息,请参阅非居民非美国公民的赠与税和非居民非美国公民的赠与税常见问题。数字资产。如果您在 2023 年参与了涉及数字资产的交易,则可能需要对 1040-NR 表第 1 页的问题回答“是”。有关涉及数字资产交易的信息,请参阅 1040 表说明中的数字资产。请勿将此字段留空。所有纳税人都必须回答此问题,而不仅仅是参与数字资产交易的纳税人。第三方指定人。您可以在报税表的“第三方指定人”区域勾选“是”框,授权 IRS 与朋友、家人或您选择的任何其他人讨论您的报税表。这样 IRS 就可以致电您指定的指定人来回答处理过程中可能出现的任何问题

情况说明书:拜登-哈里斯政府继续为黑人家庭、企业和社区提供经济机会

财政部目前正在实施《通货膨胀削减法案》(IRA),该法案不仅加速了我国应对气候变化的能力,还在我们向清洁能源经济转型的过程中为美国创造了就业机会和小企业机会,允许医疗保险首次为老年人协商药品价格,并提供急需的资金来改造国税局,使其更好地服务纳税人并收取政府工作所需的收入。IRA 还包括选择性薪酬和可转移性等新机制,帮助投资不足的社区利用清洁能源税收优惠,包括发电的主要投资和生产税收抵免以及清洁汽车和充电站的税收抵免。它还包括低收入社区奖励抵免计划和能源社区奖励等激励措施,以投资于服务不足的社区和一直处于化石燃料生产前沿或首当其冲受到历史污染影响的社区。最后,除了早先宣布将在即将到来的 2024 年报税季进一步改善纳税人服务之外,美国国税局还集中 IRA 资源加强执法力度,追查那些不缴纳欠税的复杂合伙企业、大公司以及高收入、高财富个人。

Microsoft Word - 三城军事退休人员通讯 2024 年 2 月

欢迎 现在是二月,所得税季节即将来临。现在是时候确保您拥有政府机构和私人组织(银行、投资公司等)的所有税务文件了。他们正在向您付款。美国和德国税收 以下信息适用于 2023 纳税年度。必须在 2024 年 4 月 18 日之前提交美国所得税申报表。提交外国银行和金融账户 (FBAR) 报告的日期必须在 2024 年 4 月 15 日之前,如果未在 4 月 15 日之前提交报告,则自动延长至 2024 年 10 月 15 日。请注意!如果您持有德国 Aufenthaltstitel(居留许可)且超过申报门槛,则需要提交德国所得税申报表。德国所得税申报表的提交日期为 2024 年 9 月 2 日。如果您使用德国报税员,提交日期为 2025 年 6 月 2 日。如果您的收入超过 10,908 欧元(如果联合申报则为 21,816 欧元),则需要提交所得税申报表。资本收益的征税与普通收入是分开的。免税额为 1,000 欧元(如果联合申报则为 2,000 欧元)。资本收益的税率为 25%。提醒一下,根据德国税法,美国银行利息属于资本收益。欧元区的官方国税局汇率为 1.00 美元 = 0.9240 欧元。

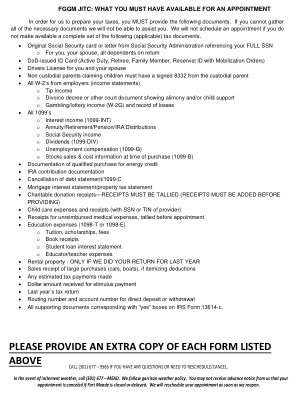

请提供上述每份表格的额外副本

• 原始社会保障卡或社会保障管理局出具的信函,其中注明您的完整社会保障号码 o 您、您的配偶和所有家属的身份证 • 国防部签发的身份证(现役、退休、家庭成员、带有动员令的预备役身份证) • 您和您配偶的驾驶执照 • 要求抚养孩子的非监护父母必须有监护父母签署的 8332 表 • 雇主提供的所有 W-2 表(收入证明) o 小费收入 o 离婚判决书或其他显示赡养费和/或子女抚养费的法庭文件 o 赌博/彩票收入(W-2G)和损失记录 • 所有 1099 表 o 利息收入(1099-INT) o 年金/退休/养老金/IRA 分配 o 社会保障收入 o 股息(1099-DIV) o 失业补偿(1099-G) o 购买时的股票销售和成本信息(1099-B) • 符合能源抵免条件的购买证明 • IRA 供款证明 • 债务取消声明/1099-C • 抵押贷款利息声明/财产税声明 • 慈善捐赠收据—必须统计收据(必须在提供之前添加收据) • 儿童保育费用和收据(带有提供者的 SSN 或 TIN) • 未报销的医疗费用收据,在预约前统计 • 教育费用(1098-T 或 1098-E) o 学费、奖学金、费用 o 书籍收据 o 学生贷款利息声明 o 教育者/教师费用 • 租赁物业-仅当我们为您去年报税时 • 大额购买(汽车、船只)的销售收据,如果列出扣除额 • 任何预估税款 • 收到的刺激支付金额 • 去年的纳税申报表 • 直接存款或撤回 • 所有支持文件均与 IRS 表格 13614-c 上的“是”框相对应。

信托所得税申报综合指南

目录 1 摘要 6 2 2024 年报税季增强功能 6 3 谁必须填写并提交 ITR12T 8 3.1 如何获取和提交申报表 9 3.1.1 电子申报 9 3.1.2 SARS 办公室 9 3.1.3 更正请求 (RFC) 10 3.2 完成申报表所需的附表 10 3.3 何时必须提交已填妥的 ITR12T 12 3.4 付款到期日 12 3.5 临时纳税人 12 3.6 评估通知 (ITA34T) 12 3.7 预估评估 12 3.8 由于税务指令无效而拒绝税务计算 12 3.9 信托的申报类型请求不正确 13 4 入门 14 5 创建信托所得税申报表(税务表单向导) 14 5.1 税务表单向导 14 5.2 信托信息 15 5.3 被动信托信息 15 5.4 收到和/或应计的本地金额 16 5.5 收到和/或应计的外国金额 16 5.6 资本收益/损失 17 5.7 非应税金额 18 5.8 捐赠 18 5.9 扣除根据 s7F 偿还的未归属于任何信托受益人的 SARS 利息 18 5.10 收回出售的风险投资公司股份 18 5.11 税收抵免 18 5.12 合伙信息 19 5.13 信托交易参与者或信托参与者 19 6 完成信托申报表 19 6.1税务从业人员详情 20 6.2 个人服务提供者 21 6.3 自愿披露计划 (VDP) 21 6.4 可报告安排 21 7 被动信托信息 21 8 相关信息 22 9 资产负债表 23 9.1 资产 23 9.2 国外资产 23 9.3 总资产(本地和国外) 23 9.4 负债 24 9.5 国外负债 24 9.6 总负债(本地和国外) 24 9.7 信托资本 24 10 分配给信托/作为另一信托受益人归属信托的本地金额或根据 S7 视为已累积的本地金额 24 10.1 来自其他信托的信托详情 24 10.2 从其他信托收到或归属的本地金额详情 24 10.3 从其他信托收到或归属的本地金额总额 25

俄勒冈州经济和收入预测

执行摘要 2024 年 9 月 经济已经从通胀经济繁荣过渡到有望持续扩张的阶段。到目前为止,美联储似乎正在穿针引线。当通胀率接近两位数时,需要高利率,但现在不再需要。关键在于美联储何时以及多快调整方向。预计降息将于下个月开始。这应该会在未来一年稳定和振兴对利率敏感的经济部分。在过去一年中,尽管裁员人数仍然很低,但招聘放缓导致失业率上升,预计劳动力市场也将改善。虽然即将到来的衰退担忧似乎是没有根据的,但高利率持续的时间越长,随着经济增长放缓,衰退的可能性就越大。了解俄勒冈州经济的现状具有挑战性。迄今为止的整个周期中,俄勒冈州的经济表现一直很稳健。就业增长、收入增长和人口变化在所有州中都大致处于中等水平,但略低于典型州。前 15 个州的生产率增长促进了整体增长。然而,近几个月来,预扣税和就业增长有所回升。今年迄今为止提交和处理的个人所得税申报表数量有所增加。这些数据可能是俄勒冈州的增长模式已走出疫情时代的低迷,回归到更接近典型扩张的模式的第一个迹象。然而,它们也可能更多的是噪音而不是信号。只有时间才能证明一切。目前,与最近的展望相比,经济预测基本保持不变。这些更强劲的增长迹象表明,潜在的上行空间比人们一段时间以来所认为的要大。虽然经济正从通胀繁荣中放缓,但近几个月来州收入继续超出预期。特别是,个人所得税和企业所得税都明显高于之前的预测。彩票、企业活动税和娱乐性大麻等消费型收入与预期更为接近。掌握最近的个人所得税征收情况是一项挑战。到目前为止,迄今为止处理的申报表数量和征收金额都超过了之前的预期。即便如此,与过去十年相比,税收收入与纳税申报单上报告的负债相比相对较低。最终,这些数据如何与报告的收入减少或付款超过预期相协调,只有在延期报税季后才能知道。与之前的预测相比,当前 2023-25 两年期的普通基金可用资源增加了 6.76 亿美元 (+2.0%)。这一增长的三分之二仅归因于跟踪实际税收。三分之一的增长归因于两年期剩余时间的收入前景更强劲。本两年期收入增加也增加了预计的额外收入。个人额外收入目前预计为 9.87 亿美元,将于 2026 年返还给纳税人。公司额外收入目前预计为 8.83 亿美元,将保留在普通基金中,并在下个两年期用于教育。展望 2025-27 两年期,可用资源与之前的预测相比下调了 6600 万美元。公司、房地产和利息收入的增加不足以完全抵消支付的更大个人额外收入。话虽如此,当查看州预算和 2023-25 年和 2025-27 年的综合资源时,普通基金预测增加 6.1 亿美元。在当前的 2023-25 两年期内,企业活动税、彩票和娱乐大麻的消费型税收与之前的预测相比共计减少了 2700 万美元(-0.5%),而在即将到来的 2025-27 两年期内则减少了类似的 3400 万美元(-0.6%)。