XiaoMi-AI文件搜索系统

World File Search System抵免

加利福尼亚竞争税收抵免分配协议

3。项目/里程碑。纳税人是公用事业的商业太阳能和电池存储系统的能源生产商。纳税人在其申请中已认证,没有加利福尼亚竞争税收抵免,其项目可能发生在另一个州。考虑到信用额,纳税人同意雇用全职员工,并投资于在阿德兰托,巴克斯菲尔德,布莱斯,兰开斯特,兰开斯特和加利福尼亚州圣何塞的扩张的一部分,以便在加利福尼亚州阿德兰托,贝克斯菲尔德,布莱斯菲尔德(Blythe)和圣何塞(San Jose)进行投资(共同进一步)此外,纳税人必须维护三(3)个基于员工的里程碑 - 加利福尼亚全日制雇员,此后至少应纳税年限。在这种情况下,纳税人雇用的是每年全职同等学地确定的全职员工的数量,而不是图表A,

非营利组织的直接支付税收抵免

根据 §501-530 免征所得税的任何组织,包括 §501(c) 和 §501(d) 组织。示例包括: • 社会福利组织 • 劳工组织和商业联盟 • 礼拜堂和宗教组织 • 学院和大学 • 医院 • 根据第 523 条免税的房主协会州、地方政府

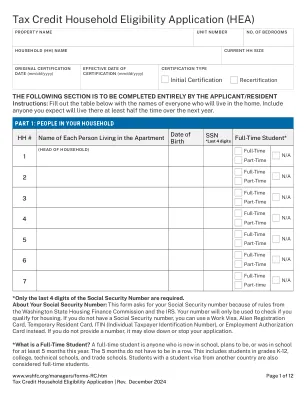

税收抵免家庭资格申请(HEA)

1。i/我们在此证明我/我们没有从以下任何来源获得单独收入:就业工资(包括佣金,提示,奖金,费用等)。b。企业运营的收入。c。来自真实或个人财产的租金收入。d。资产的收入,利息或股息。e。社会保障付款,年金,保险单,退休金,养老金或死亡福利。f。失业或残疾付款。g。公共援助付款。h。定期的津贴,例如lim养费,子女抚养费或从我家中不居住的人那里收到的礼物。i。自雇资源(Avon,Mary Kay,eBay等)的销售。j。上面未命名的任何其他来源。

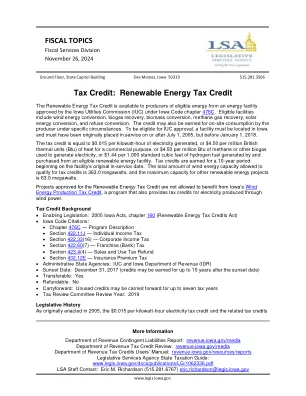

可再生能源税收抵免 - 财政主题 - Iowa.gov

对于 2005 年 7 月 1 日至 2011 年 12 月 31 日期间投入使用的项目,其他符合条件的能源均可享受税收抵免。此外,按照最初颁布的规定,IUC 可为可再生能源税收抵免计划批准的最大额定容量为 90.0 兆瓦(风能)和 10.0 兆瓦(其他能源)。在随后的几年里,投入使用的截止日期被延长了好几次,直到 2017 年 12 月 31 日这个最后期限。多年来,符合抵免条件的最大兆瓦容量增加到 363.0 兆瓦(风能)和 63.0 兆瓦(其他能源)。总兆瓦限额的增加与风能生产税收抵免兆瓦限额的减少相吻合。

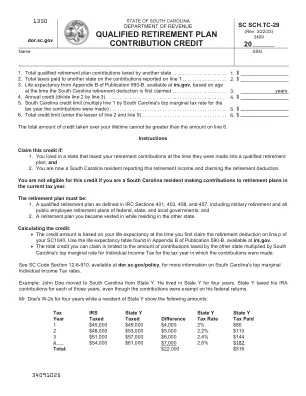

合格退休计划供款抵免

1. 其他州征税的合格退休计划供款总额 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5. 南卡罗来纳州信用限额(将第 1 行乘以缴纳捐款的纳税年度的南卡罗来纳州最高边际税率). . . . . . . . . . . . . . . . . . . 6. 总信用限额(输入第 2 行和第 5 行中较小者). . . . . . . . . . . . . 。。。。。。。。。。。。。。您一生中获得的总信用额度不能超过第 6 行的金额。

1907. 风能或太阳能系统的所得税抵免

系统类型 可用系统组件 并网、光伏电池板、安装系统、逆变器、净计量交流和直流断路器、雷电和接地 太阳能电气故障保护、接线盒、远程计量系统显示设备和从光伏电池板到与住宅或电气负载的互连点的相关电气接线材料 并网、光伏电池板、安装系统、逆变器、净计量充电控制器、电池、电池盒、交流和太阳能电气直流断路器、雷电和接地故障保护系统、接线盒、远程计量 电池备用显示设备和从光伏电池板到与住宅或电气负载的互连点的相关电气接线材料 独立太阳能电气交流系统

太阳能和风能税收抵免再次延长

2022 年 1 月 1 日(在每种情况下,只要能源资产在 2024 年 1 月 1 日之前投入使用)。如果建设在 2021 年 12 月 31 日之后开始,投资税收抵免将降至 10%。此外,如果项目要获得超过 10% 的投资税收抵免,必须在 2024 年 1 月 1 日之前投入使用。《救济法案》将 2021 年 1 月 1 日之前开始建设的太阳能项目可享受的 26% 的投资税收抵免延长两年,允许 2023 年 1 月 1 日之前开始建设的项目享受 26% 的投资税收抵免。然后,2024 年 1 月 1 日之前开始建设的项目将获得 22% 的抵免,之后抵免将逐步取消。投入使用的截止日期也被推迟了,只有 2026 年 1 月 1 日之前投入使用的项目才能获得超过 10% 的 ITC。请注意,此法定的投入使用日期之外的时间不同于 IRS 指导,后者通常要求风能或太阳能项目在开始建设之日起四个日历年内投入使用(所谓的“连续性安全港”),以便在 IRS 安全港内确定项目的开始建设日期。

地热泵税收抵免 - 财政主题 - 爱荷华州。

Tax Credit Background • Enabling Legislation: 2012 Iowa Acts, chapter 1121 (Tax Credits and Exemptions Act), and 2019 Iowa Acts, chapter 152 (Miscellaneous Tax Changes Act) • Iowa Code Citations: sections 422.11I (repealed) and 422.12N • Administrative State Agency: None • Sunset Date: December 31, 2023 • Transferable: No • Refundable: No •随身携带:长达10年•立法税收支出委员会审查年:无立法历史,地热泵税收抵免最初是在2012年制定的,在2018年被废除,并从CY 2019开始恢复。2022爱荷华州法案,房屋档案2317(降低所得税率和豁免法),废除了2023年12月31日以后的安装信用。联邦信贷于2016年CY结束,但后来通过CY 2021进行了重新授权。在2022年,联邦信贷延长至2034纳税年度。