XiaoMi-AI文件搜索系统

World File Search System损益

2023 年年度报告

保险收入 9,396 9,220 37,135 37,379 34,814 25,369 23,442 22,405 毛赔款 -6,241 -6,361 -25,270 -25,407 -23,904 -17,988 -16,150 -15,370 保险营业成本总额 -1,272 -1,269 -4,959 -5,077 -4,701 -3,316 -3,126 -3,004 保险服务费用 -7,513 -7,630 -30,229 -30,484 -28,605 -21,304 -19,276 -18,375 业务利润/亏损 1,883 1,590 6,906 6,897 6,212 4,065 4,167 4,030 再保险合同净支出 -229 -118 -507 -606 -576 -727 -480 -538 保险服务业绩 1,654 1,472 6,399 6,292 5,636 3,338 3,687 3,492 投资收益 a) 146 549 631 -441 1,369 241 441 其他收入及成本 -411 -644 -2,001 -2,143 -752 -387 -305 税前利润/亏损 1,389 1,377 5,029 3,051 3,956 3,541 3,628 税-258 -296 -1,178 -804 -795 -768 -783 利润/损失 1,129 1,081 3,851 2,247 3,158 2,773 2,843 扣除再保险后的损益 281 192 1,099 1,115 759 435 1,194 1,332

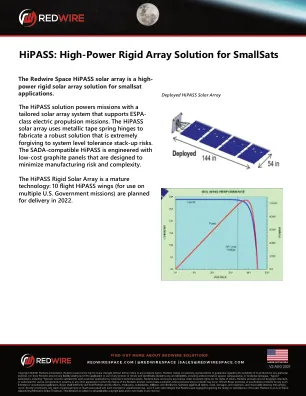

hipass:SmallSats的高功率刚性阵列解决方案

版权所有02/2021 Redwire Corporation。Redwire保留进行更改的权利,而无需进一步通知此处的任何产品。Redwire不对其产品适合任何特定目的的适用性做出任何保证,代表性或保证,也没有承担任何责任。“典型”参数,包括“典型”,必须由客户的技术专家为每个客户应用程序验证。Redwire不会在其专利权或他人的权利下传达任何许可证。Redwire产品未设计,打算或授权用作系统中的组件或任何其他应用,其中Redwire产品可能会造成可能发生人身伤害或死亡的情况。应购买或使用Redwire产品用于任何此类预期或未经授权的申请,买方应赔偿并持有Redwire及其官员,雇员,子公司,子公司,附属机构和分销商无害的索赔,成本,成本,损害,损害和费用以及任何与此类造成的损害,即使索赔,即使有任何损害,即使是个人损益,或者有任何损害,即索赔声称,Redwire认为该零件的设计或制造是疏忽大意的。redwire是一个平等的机会/平权行动雇主。该文献受所有适用的版权法的约束,并且不会以任何方式转售

金融中的15年伴奏算法分化

定量的风险管理实践带有强大的计算挑战和高运营成本。复杂投资组件的风险管理要求部署计算上的数值方案,例如Monte Carlo(MC)模拟或部分微分方程(PDE)求解器。此外,计算风险的标准方法需要在数百个市场情况下重复投资组合的损益(P&L)计算,以形成所需敏感性的有限差异估计器。在许多情况下,即使在部署了大量的计算机电源之后,这些计算也不能在实际的时间内完成(An-reareasen,2023)。由于生命风险管理的总成本可以确定是否可以执行新贸易,因此解决此技术问题对于允许证券公司在市场上保持竞争力至关重要。在文献中提出了几种用于计算价格敏感性的替代方法,尤其是在MC模拟的背景下(有关评论,例如参见,例如,Glasserman,2004年)。在其中,路径衍生方法(Broadie和Glasserman,1996)以计算成本进行了无偏估计,该计算成本在某些特定应用中小于standard有限差异方法之一。然而,在实践中遇到的问题的主要问题中,标准的路径衍生方法提供了有限的计算收益。PATHWIESS的更有效实现

简历和求职信 - 哈佛大学

美国航空公司,伊利诺伊州芝加哥 高级财务分析师,人力资源财务 2009 - 2010 • 部门控制员,领导 2 亿美元人力资源部门的财务报告和分析、会计、预算、损益优化,包括薪酬、供应商管理、退休。 • 带头努力调整美国工会劳动力的规模。将总员工人数减少了约 800 个 FTE,从而实现了 6000 万美元的年度节约。 • 为高管层建模并展示了美国浮动薪酬和奖金计划的财务结构。 高级财务分析师,运营业务规划 2008 - 2009 • 指导在 10 多个美国主要机场(包括达拉斯/沃斯堡、芝加哥、纽约、迈阿密、洛杉矶)实施了一项 5000 万美元的技术项目,该项目扩大到支持超过 15,000 名员工,将生产率提高了 12%, • 通过预测乘客行李托运行为的变化,建立了托运行李费用模型并预测收入流(1200 万美元)。 • 开发了一个优化模型,为 300 多种地面服务设备制定了翻新策略,从而节省了 200 万美元。 • 设计了美国的租金定价模型,以确定所有美国机场的租赁承诺。

简历和求职信 - 哈佛大学

美国航空公司,伊利诺伊州芝加哥 高级财务分析师,人力资源财务 2009 - 2010 • 部门控制员,领导 2 亿美元人力资源部门的财务报告和分析、会计、预算、损益优化,包括薪酬、供应商管理、退休。 • 带头努力调整美国工会劳动力的规模。将总员工人数减少了约 800 个 FTE,从而实现了 6000 万美元的年度节约。 • 为高管层建模并展示了美国浮动薪酬和奖金计划的财务结构。 高级财务分析师,运营业务规划 2008 - 2009 • 指导在 10 多个美国主要机场(包括达拉斯/沃斯堡、芝加哥、纽约、迈阿密、洛杉矶)实施了一项 5000 万美元的技术项目,该项目扩大到支持超过 15,000 名员工,将生产率提高了 12%, • 通过预测乘客行李托运行为的变化,建立了托运行李费用模型并预测收入流(1200 万美元)。 • 开发了一个优化模型,为 300 多种地面服务设备制定了翻新策略,从而节省了 200 万美元。 • 设计了美国的租金定价模型,以确定所有美国机场的租赁承诺。

在澳大利亚经商

6. 税收 ................................................................................................................................................................................ 53 一般规定 ................................................................................................................................................................................ 53 所得税 ................................................................................................................................................................................ 53 外债融资和利息预扣税 ................................................................................................................................................ 57 资本弱化 ............................................................................................................................................................................. 57 企业重组 ...................................................................................................................................................................... 58 特许权使用费 ................................................................................................................................................................ 58 管理和服务费 ................................................................................................................................................................ 58 外汇损益 ................................................................................................................................................................ 58 金融安排的税收 ................................................................................................................................................................ 58 转让定价 ................................................................................................................................................................................ 58 重要全球实体的国别报告 ................................................................................................................................................ 59 大型企业集团的通用财务报表申报义务 ................................................................................................................ 59 资本收益税 ................................................................................................................................................................................ 60 外国居民资本收益预扣税 .............................................................................................................................................. 60 外国来源收入征税 ................................................................................................................................................................................................ 61 附加福利税 ...................................................................................................................................................................................... 61 商品及服务税 ................................................................................................................................................................................ 61 关税 ................................................................................................................................................................................................ 62 印花税 ................................................................................................................................................................................................ 62 土地税 ............................................................................................................................................................................................. 63 澳大利亚商业编号 ............................................................................................................................................................................. 63 纳税 ............................................................................................................................................................................................. 63 外汇管制和税务筛选要求 ............................................................................................................................................................. 64 双重征税协议 ............................................................................................................................................................................. 64 研发税收激励 ............................................................................................................................................................................. 65 混合错配规则 ............................................................................................................................................................................. 65................................................................................................................................................................................ 62 土地税 .......................................................................................................................................................................................... 63 澳大利亚商业编号 ...................................................................................................................................................................... 63 纳税 ...................................................................................................................................................................................... 63 外汇管制和税务筛选要求 ............................................................................................................................................. 64 双重税收协议 ...................................................................................................................................................................... 64 研发税收激励 ...................................................................................................................................................................... 65 混合错配规则 ...................................................................................................................................................................... 65................................................................................................................................................................................ 62 土地税 .......................................................................................................................................................................................... 63 澳大利亚商业编号 ...................................................................................................................................................................... 63 纳税 ...................................................................................................................................................................................... 63 外汇管制和税务筛选要求 ............................................................................................................................................. 64 双重税收协议 ...................................................................................................................................................................... 64 研发税收激励 ...................................................................................................................................................................... 65 混合错配规则 ...................................................................................................................................................................... 65................................................................................................ 65................................................................................................ 65

![arxiv:2312.07178V2 [CS.LG] 2024年1月22日](/simg/2\2fb0536e5708baf7aa717f35831b978468a63181.webp)

arxiv:2312.07178V2 [CS.LG] 2024年1月22日

加固学习(RL)中的许多应用通常具有环境中存在的噪声或随机性。除了对学习的影响之外,这些不确定性使完全相同的政策表现出色,即产生不同的回报,从一个推出到另一个推出。RL中的常见评估程序总结了仅使用预期回报的结果回报分布,这不会考虑分布的传播。我们的工作将这一范围定义为策略可重复性:策略多次推出时获得类似绩效的能力,在某些现实世界中的某些现实应用程序中具有关键属性。我们强调,仅使用预期收益的现有程序在两个方面受到限制:首先,具有多种绩效可重复可重复可取舍的无限返回分布可能具有相同的预期回报,从而在比较策略时限制了其有效性;其次,预期的返回指标不会为从业者选择最佳的权衡价值,以便为被考虑的应用程序选择最佳的权衡价值。在这项工作中,我们通过建议使用较低的置信度绑定来解决这些限制,这是贝叶斯优化的指标,该指标为用户提供了优先参数,以选择所需的绩效可复制性权衡。我们还使用广泛的RL算法对常见不确定的RL任务进行广泛的RL算法实验,并降低了我们指标的损益的策略可重复性。

2022 年年度报告 - 波士顿科学投资者关系

1 经营净销售额增长是一项非一般公认会计原则的“非 GAA”衡量指标,它不包括外汇波动的影响。请参阅第 6 和 7 页上的非 GAA 对账。 2 有机净销售额增长是一项非 GAA”衡量指标,它不包括外汇波动的影响以及归因于收购和资产剥离的净销售额,而这些收购和资产剥离的可比净销售额少于未来一段时间。请参阅第 7 和 8 页上的非 GAA 对账。 3 2022 年第一季度,我们重组了运营结构,并将我们的核心业务(每个业务都从医疗器械销售中产生收入)整合到由 MedSurg 和心血管组成的可报告部门中。在心血管部门中,新成立的心脏病学部门代表了以前的心律管理和介入心脏病学业务的合并。我们已修改前期金额以符合本年度的呈现方式。 4 我们将新兴市场定义为我们认为根据其经济状况、医疗保健行业和我们的全球能力具有强大增长潜力的 20 个国家。 5 调整后营业利润率和调整后每股收益是非 GAA 指标,排除了某些费用“抵免”的影响,这些费用可能包括摊销费用、商誉和无形资产减值费用、收购剥离相关净费用“抵免”、投资组合损益、重组

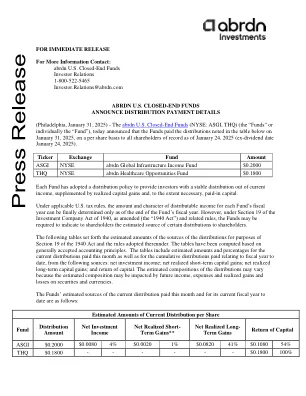

立即发布

股票代码 交易所 基金金额 ASGI 纽约证券交易所 abrdn 全球基础设施收入基金 0.2000 美元 THQ 纽约证券交易所 abrdn 医疗保健机会基金 0.1800 美元 每只基金均采用分配政策,为投资者提供稳定的当期收入分配,并辅以已实现资本收益和(必要时)实缴资本。根据适用的美国税法,每只基金财政年度的可分配收入金额和性质只能在基金财政年度结束时最终确定。但是,根据 1940 年《投资公司法》(经修订)(“1940 年法案”)第 19 条和相关规则,基金可能需要向股东说明某些股东分配的估计来源。下表列出了根据 1940 年法案第 19 条及其所采用的规则估计的分配来源金额。这些表格是根据公认会计原则计算得出的。表格中包括本月支付的当前分配以及本财年迄今支付的累计分配的估计金额和百分比,来源如下:净投资收入;净实现短期资本收益;净实现长期资本收益;以及资本回报。分配的估计构成可能会有所不同,因为估计构成可能会受到未来收入、支出以及证券和货币的已实现损益的影响。基金本月支付的当前分配以及本财年迄今支付的当前分配的估计来源如下:

年度报告2023-24

在此通知鉴于IDBI资产管理有限公司成员的第十四届年度股东大会将于2024年9月26日(星期四)下午12:30举行。通过视频会议/其他音频视频在较短的通知中,在孟买进行以下业务:普通业务 - 项目编号1 - 采用财务报表:截至2024年3月31日的财政年度,收到并采用了公司的经审计财务报表,其中包括截至2024年3月31日的经审计的资产负债表,该日期的损益帐户和董事会的报告以及董事会的报告,法定审计师,法定者和兼容者和兼容者和兼容者和兼容者和兼容者,印度印度官。项目编号2 - 修复法定审计师的偿还:考虑并在不正确的情况下通过或不进行修改,将以下决议作为普通解决方案:‘决心,批准IDBI资产管理有限公司的成员BE,并在此特此授权董事会根据董事会的授权和审计委员会的授权,以确定伊德(Indival)的审计委员会,以确定伊斯兰教的审计者,可以按任命的法定委员会审计(均可委托),该法定委员会被任命为法定的审计者(均可按照法定的审计者,均可委托(第139(5)条和2013年《 2024 - 25年》 2013年《公司法》的其他适用条款(如果有)的规定。特殊业务 - 项目编号3 - 任命任命Shri Trilok Sharma(DIN:10373289)任命为IDBI资产管理委员会的提名董事作为董事会建议的限制董事会的提名董事2013年《公司法》(“该法案”)和2014年的公司(任命和资格)规则(包括修正案,法定修改或重新制定)的所有其他适用规定,