XiaoMi-AI文件搜索系统

World File Search System损益

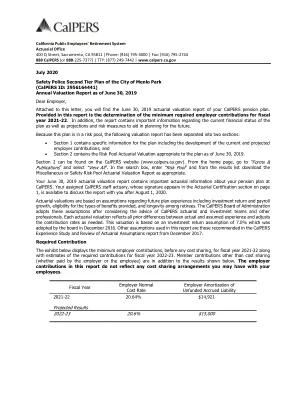

门洛帕克市安全警察二级计划

CalPERS 管理委员会已采用新的摊销政策,该政策自 2019 年 6 月 30 日的精算估值起生效。新政策将精算损益的摊销期限从 30 年缩短至 20 年,付款按固定金额计算。此外,新政策不采用因假设和方法变更以及非投资损益而导致的未拨备应计负债 (UAL) 基础的 5 年上升和下降。新政策不采用投资损益的 5 年下降。这些变化仅适用于 2019 年 6 月 30 日或之后建立的新 UAL 基础。一般变化的进一步描述包含在“重点和执行摘要”部分和附录 A“精算方法和假设”中。变化对所需缴款的影响包含在“雇主所需缴款的对账”部分中。问题 我们理解您可能对这些结果有一些疑问。虽然我们非常有兴趣与您的机构讨论这些结果,但为了让我们能够向每个公共机构提供他们的结果,我们要求您等到 2020 年 8 月 1 日之后再联系我们咨询精算问题。如果您有其他问题,可以致电客户联系中心 (888)-CalPERS 或 ( 888-225-7377 )。 诚挚的, SCOTT TERANDO 首席精算师

驾驶转换

1包括在新加坡,马来西亚,越南和澳大利亚以及Urbanfox的Keppel Logistics业务。2不包括停产的操作。3这个$ 2.19的数字被四舍五入到最近的两个小数点;根据(i)公司宣布的股息现金同等金额为3,845,164,646.11,根据(ii)在记录日期1,751,959,918 KCL股票(不包括股份股票)时,计算出的股息现金同等金额。4是由拟议中的组合产生的,基于截至2023年2月28日,拟议组合的资产和负债的价值(作为处置组),在完成之日以损益确认的损益的收益约为33亿美元。,处置的收益需要调整公司在组合完成之前的某些支出,以对Keppel O&M的任何报销,以获取某些支出,这与Keppel O&M向Asset Co售出的资产相关的资产在此范围内超过了一致的支出。

2022 年支柱 3 报告

表 11.IFRS 9-FL - 在应用和不应用 IFRS 9 或类似预期信用损失的过渡安排以及在应用和不应用通过 OCI 按公允价值计量的损益的临时处理的情况下,机构自有资金和资本及杠杆率的比较

Parametric Custom Core® 美国大盘股

资料来源:截至 2024 年 12 月 31 日的 Parametric、Bloomberg 和 FactSet。以上信息是对本文所含综合指数全球投资业绩标准 (GIPS ® ) 报告的补充,是本材料的组成部分。仅供说明之用;不构成买卖任何证券的要约。综合数据基于所示期间内有资格纳入综合指数的所有付费全权委托账户的总资产。业绩反映了股息和其他收益的再投资。不到一年期间的业绩尚未年化。Parametric 计算和报告的业绩、成本基础、未实现损益和已实现损益可能与基于某些证券的不同会计程序、报告日期或估值方法的官方托管报表不同。过去的表现并不代表未来的结果。不可能直接投资指数;它们不受管理,不反映费用、税金和开支的扣除。

商业计划和增长战略 (1.4 MB) - YCP Holdings

*1:2016 财年至 2018 财年的数据来自当时集团控股公司、总部位于香港的 YCP Holdings Limited(现为 Y Asset Management Limited)的合并财务报表。2019 财年至 2020 财年的数据来自本公司的合并财务报表,本公司是集团的现任控股公司。本文件中均相同。 *2:使用 1 美元 = 113.68 日元(2021 年 10 月 29 日汇率)计算。 *3:2016 财年至 2018 财年的分部收益(亏损)尚未编制,因为我们的分部收益(亏损)管理方式与 2019 财年至 2020 财年不同。自有投资业务的分部损益包括与持有 Ipet Insurance Company Limited(自 2020 年 10 月 1 日起为 Ipet Holdings Company Limited)股权相关的按公允价值计量且其变动计入损益的金融资产估值收益(2019 财年:110 万美元;2020 财年:80 万美元)。

12。产品成本和定价

被涵盖,如果客户要求折扣,这可能会有所帮助。虽然全部或吸收成本包括对固定间接成本的全部“捐款”,但边际成本设定了“地板”,根据该销售价格可以设置(或协商),具体取决于需要多少全部捐款。但是,请注意,在计算业务的损益时,必须使用全部成本。

打造矿业巨头——Maaden

首席财务官声明 128 董事责任声明 143 独立审计师报告 144 合并损益及其他综合收益表 151 合并财务状况表 152 合并权益变动表 154 合并现金流量表 156 合并财务报表附注 158