XiaoMi-AI文件搜索系统

World File Search System损益

年度报告 - Groupe Partouche 2020

据我所知,我证明财务报表是根据适用的会计准则编制的,真实而公允地反映了公司以及所有合并公司的资产、财务状况和损益,并且管理报告中的信息(请参阅本文件第 248 页的“对账表”)真实而公允地反映了业务发展、业绩和财务状况以及所有合并公司的状况,并描述了它们面临的主要风险和不确定性。

简明合并中期财务报表...

目录 简明合并中期财务报表 简明合并中期财务状况表 2 简明合并中期损益及其他综合收益表 3 简明合并中期权益变动表 4 简明合并中期现金流量表 5 1 公司信息及本报告期内业务的重大变化 6 2 重大会计政策 7 3 采用新准则及经修订准则 7 4 分部信息 7 5 损益信息及业务季节性 8 5.1 收入分类 8 5.2 服务 8 5.3 融资成本 9 5.4 业务季节性 9 6 股息 10 7 物业、厂房及设备 11 8 借款 12 9 衍生金融工具 14 10 融资活动产生的负债对账 16 11 或有事项及承诺17 12 与关联方的余额和交易 18 13 金融工具的公允价值计量 19 14 按计量类别列报金融工具 20 15 报告期后事项 20

2023 年度报告

本公司使用非公认会计准则指标(例如调整后的营业亏损、调整后的净亏损和归属于 Bilibili Inc. 股东的调整后净亏损)来评估其经营业绩并用于财务和运营决策。本公司认为,非公认会计准则财务指标有助于通过排除股权激励费用、通过业务收购获得的无形资产相关的摊销费用、通过业务收购获得的无形资产相关的所得税、上市公司投资公允价值变动损益、回购可转换优先票据的损益、与组织优化相关的费用以及某些游戏项目的终止费用的影响来识别其业务的潜在趋势。本公司认为,非公认会计准则财务指标提供了有关本公司经营业绩的有用信息,增强了对本公司过去业绩和未来前景的整体了解,并使本公司管理层在财务和运营决策中使用的关键指标更加清晰可见。

合并财务报表...

年度利润 39,907,450 26,407,832 34,881,111 23,081,768 其他综合收益(损失) 随后不会重新分类至损益的项目: 按公允价值计量且其变动计入其他综合收益的金融资产估价收益(税后) 6,20 2,980,896 2,502,733 2,605,452 2,187,514 应占联营公司和合资公司的其他综合收益(税后) 9,20 51,816 5,591 45,290 4,887 重新计量净设定受益资产(税后) 14,20 (524,606) (719,560) (458,532) (628,931) 可能重新分类的项目随后计入损益的金额: 应占联营公司和合资公司的其他综合收益(损失),税后净额 9,20 160,163 (48,888) 139,990 (42,731) 海外业务翻译收益(损失),税后净额 20 7,283,620 (5,380,375) 6,366,250 (4,702,717) 现金流量套期衍生工具的估值收益(损失) 20 50,410 (33,406) 44,060 (29,199) 本年其他综合收益(损失),税后净额 10,002,299 (3,673,905) 8,742,510 (3,211,177)

增长策略

(1)2024财政年度(从2024年4月1日至2025年3月31日)的售价上涨,我们预测销售和利润降低销售额和利润的假设,即汇率将为140日元,而期望对构建和销售设备的需求将逐渐下降,而持续的销售设备将逐渐下降,这将持续下降。但是,我们计划将销售价格进一步提高1000亿日元,与过去两年相同的水平。从2023财年开始,我们开始在区域经理参加会议上按位置和目的地按位置和目的地披露损益,从而可以比较在相同条件下每个地区的合并损益。这些披露进一步激励了区域经理,以提高销售价格。从2024财年开始,我们将将集团公司高层管理人员的薪酬与每个地区的合并结果联系起来,从而进一步促进销售价格的上涨。将售价的变化与自20021财年以来的生产成本变化进行比较(图3),销售价格上涨超过了2023财年第四季度的首次累积生产成本的上涨。我们将获得2024财年进一步销售价格上涨的好处。

IMOTION汽车技术(Suzhou)有限公司(Suzhou)有限公司知行...

现金流量从投资活动,工厂和设备支付(74,493)(24,437)无形资产付款(9,829)(9,829)(1,506)政府赠款,以与获得非流通资产的收购有关2,976 - 2,976 - 2,976 - 销售房地产和设备100 30 30股票的损失1,976的收益。9 2,008,902款通过损益或亏损以公允价值支付(1,828,011)(1,940,749)(1,940,749)用于结算的衍生金融工具的付款 - (801)净现金(使用)净现金/从投资活动产生(118,335)41,439现金流量从投资活动,工厂和设备支付(74,493)(24,437)无形资产付款(9,829)(9,829)(1,506)政府赠款,以与获得非流通资产的收购有关2,976 - 2,976 - 2,976 - 销售房地产和设备100 30 30股票的损失1,976的收益。9 2,008,902款通过损益或亏损以公允价值支付(1,828,011)(1,940,749)(1,940,749)用于结算的衍生金融工具的付款 - (801)净现金(使用)净现金/从投资活动产生(118,335)41,439

ISO 14001:2015

插头和交易强大而复杂的交易算法是解决方案的一部分。无需开发自己的算法。使用详细的配置,您可以设计一个UNIQE交易算法,该算法表达了您在市场上具有侵略性或被动执行的交易偏好。使用默认配置,您可以从第一天开始制作损益。我们为市场友好位置关闭(例如可再生能源),交易灵活的发电能力是一种预先交易策略。

PowerPoint海报模板

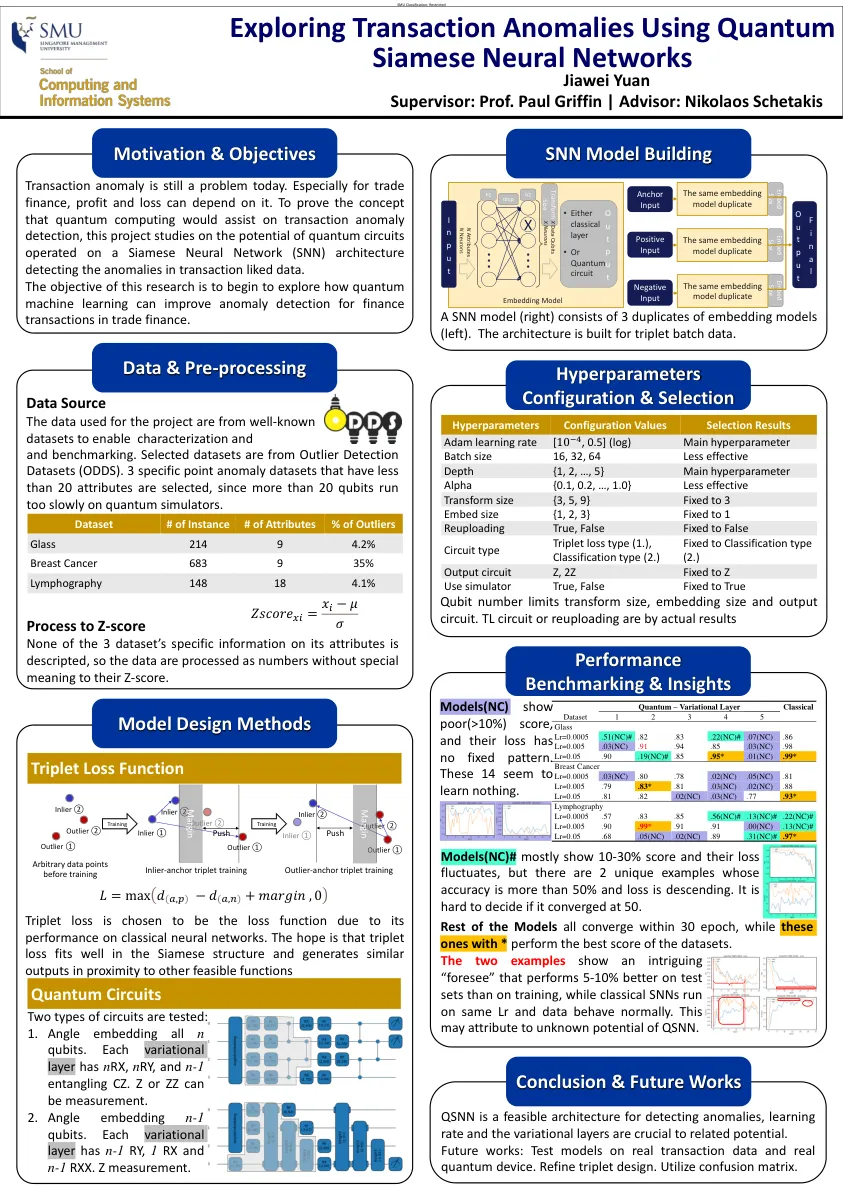

交易异常仍然是一个问题。特别是对于贸易融资,损益可能取决于它。为证明量子计算将有助于交易异常检测的概念,该项目研究了在暹罗神经网络(SNN)架构上操作的量子电路的潜力,从而检测到交易中的异常数据喜欢数据。这项研究的目的是开始探索量子机器学习如何改善贸易融资金融交易的异常检测。

上纬控股有限公司及其子公司

2022 年 6 月 30 日 2021 年 12 月 31 日 2021 年 6 月 30 日 资产 金额 % 金额 % 金额 % 流动资产: 1100 现金及现金等价物(附注 6(a)) $ 1,888,721 13 2,530,959 17 1,905,246 14 1110 按公允价值计量且其变动计入损益的流动金融资产(附注 6(b) 和 (s)) 5,379 - 3,505 - 2,145 - 1150 应收票据净额(附注 6(d)) 2,076,730 15 2,134,787 15 2,372,666 18 1170 应收账款净额(附注 6(d)) 2,579,976 18 2,901,468 20 3,320,756 25 1200 其他应收款(附注 6(e) 及 (i)) 3,495 - 1,012 - 88,946 1 1210 其他应收关联方款项(附注 6(e) 及 7) 26,060 - - - 5,617 - 1220 即期税项资产 3,504 - 7,309 - 25,890 - 130X 存货(附注 6(f)) 1,447,150 10 1,236,469 8 1,303,662 10 1410 预付款项 57,761 - 38,315 - 92,765 1 1479 其他流动资产(附注 6(o)) 59,386 1 109,363 1 134,916 1 1476 其他流动金融资产(附注 6(o) 及 8) 153,996 1 167,915 1 142,557 1 流动资产合计 8,302,158 58 9,131,102 62 9,395,166 71 非流动资产: 1510 按公允价值计量且其变动计入当期损益的非流动金融资产

2021年第四季法人说明会

本期税前净利6,061 折旧及各项摊销257 应收票据及帐款减少364 存货增加(659) 透过损益按公允价值衡量金融资产之评价(损)益(346) 应付票据及帐款减少(118) 其他(296) 营业活动之净现金流入5,263 购置固定资产(153) 收取股利38 透过损益按公允价值衡量之金融资产减资退回股款16 权益法投资减资退回股款4 基金及投资净减少104 三个月以上之定期存款减少数1,010 取得无形资产(106) 因取得子公司产生之现金流入2 因处分子公司产生之现金流入20 存出保证金增加(158) 其他2 投资活动之净现金流入779 发放现金股利(2,623) 短期借款增加10 短期借款减少(20) 存入保证金灭少(3) 库藏股交易(1,077) 租赁本金偿还(194) 非控制权益变动90 融资活动之净现金流出(3,817) 本期现金及约当现金增加数2,225 期初现金及约当现金余额2,030 期末现金及约当现金余额4,255