XiaoMi-AI文件搜索系统

World File Search System收购价

1979-80

2. 除了 1978-79 年度计划的实质成就外,这一年还以实施政策组合来将全面经济复苏的成果制度化为现实为特点。首先,小麦收购价和阿塔销售价之间的差距被消除,提高到每孟德 45 卢比。这将鼓励国内生产,并有助于减少 10 亿卢比的补贴负担。其次,通过对棉纱、成品布和棉制成品实行普遍出口退税,提高了出口盈利能力。第三,通过 1979 年《工业产权保护令》赋予私人投资安全感,制定了五年工业投资计划,以便做出中期投资决策,并取消了对不可汇回投资的批准管制,为私人投资提供了重大激励。最后,但并非最不重要的一点是,天课制度作为一种自筹资金和自我管理的制度结构正在推行,以满足穷人的基本需求。

1979-80

2. 除了 1978-79 年度计划的实质成就外,这一年还以实施政策组合来将全面经济复苏的成果制度化为现实为特点。首先,小麦收购价和阿塔销售价之间的差距被消除,提高到每孟德 45 卢比。这将鼓励国内生产,并有助于减少 10 亿卢比的补贴负担。其次,通过对棉纱、成品布和棉制成品实行普遍出口退税,提高了出口盈利能力。第三,通过 1979 年《工业产权保护令》赋予私人投资安全感,制定了五年工业投资计划,以便做出中期投资决策,并取消了对不可汇回投资的批准管制,为私人投资提供了重大激励。最后,但并非最不重要的一点是,天课制度作为一种自筹资金和自我管理的制度结构正在推行,以满足穷人的基本需求。

1979-80

2. 除了 1978-79 年度计划的实质成就外,这一年还以实施政策组合来将全面经济复苏的成果制度化为现实为特点。首先,小麦收购价和阿塔销售价之间的差距被消除,提高到每孟德 45 卢比。这将鼓励国内生产,并有助于减少 10 亿卢比的补贴负担。其次,通过对棉纱、成品布和棉制成品实行普遍出口退税,提高了出口盈利能力。第三,通过 1979 年《工业产权保护令》赋予私人投资安全感,制定了五年工业投资计划,以便做出中期投资决策,并取消了对不可汇回投资的批准管制,为私人投资提供了重大激励。最后,但并非最不重要的一点是,天课制度作为一种自筹资金和自我管理的制度结构正在推行,以满足穷人的基本需求。

1979-80

2. 除了 1978-79 年度计划的实质成就外,这一年还以实施政策组合来将全面经济复苏的成果制度化为现实为特点。首先,小麦收购价和阿塔销售价之间的差距被消除,提高到每孟德 45 卢比。这将鼓励国内生产,并有助于减少 10 亿卢比的补贴负担。其次,通过对棉纱、成品布和棉制成品实行普遍出口退税,提高了出口盈利能力。第三,通过 1979 年《工业产权保护令》赋予私人投资安全感,制定了五年工业投资计划,以便做出中期投资决策,并取消了对不可汇回投资的批准管制,为私人投资提供了重大激励。最后,但并非最不重要的一点是,天课制度作为一种自筹资金和自我管理的制度结构正在推行,以满足穷人的基本需求。

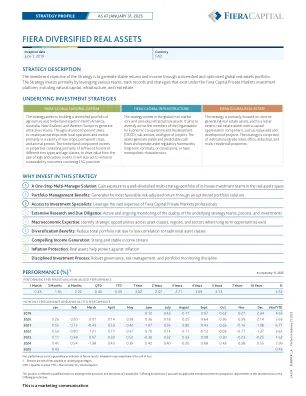

fiera多元化的真实资产

股本风险:股票价值可能会迅速下降,并且可能不清楚。市场风险:安全的市场价值可能会根据市场或经济状况的变化而上升或向下移动。流动性风险:策略或基金可能无法在需要的情况下将其投资转换为现金,因为它无法提供买方,将无法以合理的价格以合理的价格这样做,或者必须提交对策略的证券或资金的赎回请求。由于法律限制,投资本身的性质,和解条款,买方或其他原因,一些投资的流动性有限。有限的单位流动性:投资于私人市场战略的基金的投资旨在给认可的投资者,这些投资者不需要投资流动性,并且能够长期承担投资的财务风险。对流动性的限制可能是由于缺乏基金投资和/或基金投资基础投资的性质的既定公共市场而造成的。资金单位不存在正式市场,也没有预计不会发展。基金的构成文件和适用的证券法规包括对单位的交换,转让,承诺,承担或转让的限制。因此,单位持有人不应期望通过赎回以外的方式转售其单位,而现金的赎回则受基金构成文件中描述的限制的约束。货币风险:由于货币fl造成的货币,收益可能会增加或减少。由于资金投资的流动性较低,包括对基本资金的投资,基金可能无法及时资助赎回请求。一般风险:任何有可能进行资产的投资也有可能损失的可能性,包括损失本金。ESG和可持续性风险可能会对投资组合的投资和绩效的价值产生重大负面影响。地理集中风险可能会导致绩效受到影响投资组合资产所集中的国家或地区的任何条件的强烈影响。投资组合风险:投资组合涉及某些风险,如果直接投资于市场,投资者将不会面临。投资组合投资由基金直接持有或由基础基金持有,预计基金投资通常是流动性的。此外,由于政治压力或公众的情绪,基金出售其更多投资组合资产之一可能很困难。结果,基金以有吸引力的价格或适当的时间或响应不断变化的市场状况来实现,出售或处置投资组合投资可能会不时地崇拜,或者基金可能无法完成有利的退出策略。在实现成功投资的收益之前,可能会实现失败的投资损失。尽管某些投资组合投资可能会产生营业收入,但资本的全部回报以及收益的实现(如果有的话)通常仅在部分或完全处置投资组合投资后才发生。此外,直到赚钱后的几年才能实现某些投资组合投资的收入。操作风险可能是由于人员,系统和/或流程引起的事件而导致的损失。估值:资金的总体绩效将部分取决于资金为基础基金投资支付的收购价。

2023 年年度报告和账目 - 英文版

本文件包含前瞻性信息,包括有关银行业务和预期行动的陈述。这些陈述可通过以下事实来识别:它们并非严格属于历史或当前事实。前瞻性陈述通常包括“预期”、“估计”、“期望”、“项目”、“打算”、“计划”、“相信”等词语以及与未来运营或财务业绩讨论相关的类似词语和术语。本文件中前瞻性陈述的示例包括但不限于第 3 页“总裁兼首席执行官致辞”、第 5 页“我们的战略”、第 18 页“经济回顾与展望”、第 19 页“监管发展”和第 79 页“员工薪酬与福利”中的陈述。这些陈述本质上要求我们做出许多假设,并受许多固有风险和不确定性的影响,这些风险和不确定性可能导致实际结果与前瞻性陈述中预期的结果大不相同。我们提醒您不要过分依赖这些陈述,因为许多风险因素可能导致我们的实际结果与此类前瞻性陈述中表达的预期大不相同。管理层讨论与分析的“风险”部分描述了银行面临的最重大风险,如果管理不当,可能会对我们未来的财务业绩产生重大影响。这些风险因素包括:信用风险、资金风险(包括资本管理、流动性和融资风险以及利率风险)、市场风险、韧性风险、气候风险(包括转型和物理风险影响)、监管合规风险、金融犯罪风险、模型风险和养老金风险。有关这些风险的描述,请参阅本报告的“风险”部分。其他可能导致我们的实际结果与此类前瞻性陈述中表达的预期存在重大差异的因素包括:一般经济和市场状况、通货膨胀、财政和货币政策、法律、法规和监管方法的变化、竞争水平和颠覆性技术、网络威胁和未经授权的系统访问、我们信用评级的变化、银行间拆借利率(“IBOR”)包括加元拆借利率(“CDOR”)转型、会计准则的变化、税率、税法和政策的变化以及税务机关对其的解释、员工或他人欺诈的风险、员工的未经授权的交易以及人为错误。此外,2022 年 11 月 29 日,汇丰集团宣布达成协议,将其在加拿大汇丰银行(及其子公司)的 100% 股权以 130 亿加元的收购价出售给加拿大皇家银行(“RBC”)。50 亿;以及汇丰集团按票面价值持有的加拿大汇丰银行所有现有优先股和次级债务。2023 年 9 月 1 日,加拿大竞争局发布报告,认定拟议出售不存在竞争问题。2023 年 12 月 21 日,联邦财政部长批准拟议收购,允许出售继续进行。我们预计出售将于 2024 年 3 月 28 日完成,但须遵守惯例成交条件。与加拿大汇丰银行客户、数据、系统、流程和人员有效迁移和过渡到 RBC 相关的风险将通过我们既定的风险管理计划和流程进行管理。此外,存在固有的收购风险,时间可能会根据准备活动的进展程度而发生变化,这可能会影响截止日期。有关此次商定出售的更多详细信息,请参阅第 5 页的“我们的战略”。我们的