XiaoMi-AI文件搜索系统

World File Search System无形资产

年度报告2023/24

我们今年审查了根据会计标准一致的业务无形资产的资本化和账面价值。这导致了在2,215,419英镑的无形资产上向无形资产收取摊销的损害和进步,从而导致财产重新评估之前的3,018,875英镑的总体赤字。内部成本的资本化水平明显低于审查后的前几年,导致工作不足,在无形资产为1,012,338英镑之前。赤字的一部分是由于在中国建立存在的成本,由于在中国建立一个实体的复杂性而导致成本超过预期。这些费用和其他不经常出现且相当于491,797英镑的一次性费用,剩下的经营赤字排除了这些物品的520,542英镑,如下

脆弱的新经济:无形资本、企业储蓄过剩和金融不稳定

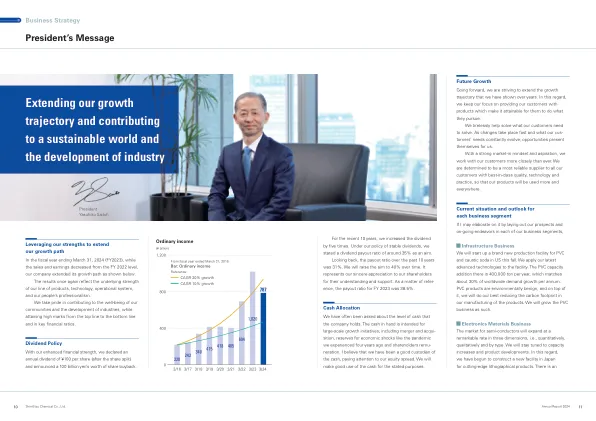

金融市场和机构的发展对产业结构有着深远的影响(Rajan and Zingales,1998)。反过来呢?产业结构的演变能否塑造金融体系?本文探讨了向无形资产密集型经济的转型。在美国,无形资产投资已超过实物投资,成为经济增长的最大来源(Corrado and Hulten,2010)。通过将无形资产的一个决定性特征——有限的可质押性——纳入一个包含金融市场和中介机构的宏观经济动态模型中,我表明,无形资产的崛起促成了美国经济的几个长期趋势,如企业储蓄的积累、利率的下降趋势、金融中介部门的增长以及资产市场估值的上升。重要的是,通过

SK Inc.及其子公司

在该集团认可的总体商誉和无形资产中,从2022年收购电子废物回收业务和SK品牌相关的资产从2015年与公司合并中的SK品牌相关资产是重要的。根据K-IFRS 1036资产损害,必须每年对在业务组合中获得的商誉和具有无限使用寿命的无形资产进行损害测试。作为集团管理层所用的假设和判断,估计与具有无限使用寿命的商誉和无形资产的减值测试相关的价值相关的,我们确定了与掌握电子浪费业务和SK SKNT与SK品牌相关的商业相关的商誉测试,这是键盘钥匙的审核。

莫桑比克的矿产工业 - IDS OpenDocs

= 梅蒂卡尔),而出口额不到该值的一半,格林威治标准时间 5.54。无形资产占格林威治标准时间的 3.5%,负差额为格林威治标准时间的 -2.4。大部分无形资产来自南非,形式包括旅游、交通(港口和铁路)和矿工工资汇回国。1973 年,马普托港处理了 660 万吨货物,主要运往南非,但到 1983 年,这一数字下降到 110 万吨,

自愿市场碳交易的会计和税收考虑

库存或无形资产的消费不必立即。资产的消费模式取决于购买的信用何时和出于什么目的。例如,一个实体可以使用购买的信用来生产其在其业务的普通过程中出售的碳中性产品。在这种情况下,购买的积分可能会从一种类型的库存转换为另一种库存。在另一种情况下,一个实体可以一次购买碳信用额,以便将来实现其排放目标。在这种情况下,购买的碳信用额最初被大写为无形资产,然后随着实体意识到信用的收益而被摊销。

投资者演讲Q3 2024

1 EBIT边距不包括特殊物品(例如从交易出售Elmos Wafer Fab到美国Littelfuse Inc.的销售产生的2现金流量来自运营活动的现金流量减少/加上无形资产和财产的资本支出,植物和设备,包括关闭Elmos Wafer Fab to Littelfuse Inc.的销售产生的效果从交易出售Elmos Wafer Fab到美国Littelfuse Inc.的销售产生的2现金流量来自运营活动的现金流量减少/加上无形资产和财产的资本支出,植物和设备,包括关闭Elmos Wafer Fab to Littelfuse Inc.的销售产生的效果