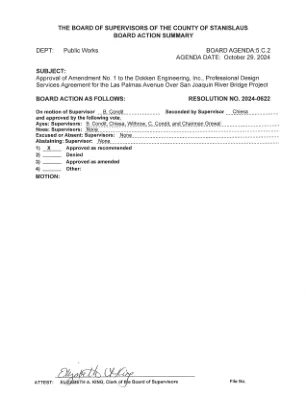

XiaoMi-AI文件搜索系统

World File Search System明细表

第一部分 财务报表及支出明细表...

独立审计师报告 致哈佛大学董事会联合检查委员会:合并财务报表报告 我们审计了哈佛大学(“大学”)随附的合并财务报表,包括截至 2018 年 6 月 30 日的合并资产负债表以及相关合并净资产变动表(其中包含一般运营账户明细)、截至该日止年度的捐赠净资产变动和现金流量,以及财务报表的相关附注。 管理层对合并财务报表的责任 管理层负责按照美国公认会计原则编制和公允列报合并财务报表;这包括设计、实施和维护与编制和公允列报合并财务报表相关的内部控制,以使合并财务报表不存在由于欺诈或错误导致的重大错报。 审计师的责任 我们的责任是根据我们的审计对合并财务报表发表意见。我们根据美国普遍接受的审计准则和美国审计长颁布的《政府审计准则》中适用于财务审计的标准开展审计工作。这些标准要求

第一部分 财务报表及支出明细表...

独立审计师报告 致哈佛大学董事会联合检查委员会:合并财务报表报告 我们审计了哈佛大学(“大学”)的合并财务报表,包括截至 2018 年 6 月 30 日的合并资产负债表以及相关的合并净资产变动表(其中包含一般运营账户明细)、截至该日止年度的捐赠净资产变动和现金流量,以及财务报表的相关附注。 管理层对合并财务报表的责任 管理层负责按照美国公认会计原则编制和公允列报合并财务报表;这包括设计、实施和维护与编制和公允列报合并财务报表相关的内部控制,以使合并财务报表不存在由于欺诈或错误导致的重大错报。 审计师的责任 我们的责任是根据我们的审计对合并财务报表发表意见。我们根据美国普遍接受的审计准则和美国审计长颁布的《政府审计准则》中适用于财务审计的标准开展审计工作。这些标准要求我们规划和执行审计工作,以合理地确保合并财务报表不存在重大错报。审计涉及执行程序以获取有关合并财务报表金额和披露的审计证据。所选程序取决于我们的判断,包括评估合并财务报表重大错报的风险,无论是由于欺诈还是错误。在进行这些风险评估时,我们会考虑与大学编制和公允列报合并财务报表相关的内部控制,以设计适合实际情况的审计程序,但目的并非对大学内部控制的有效性发表意见。因此,我们不发表此类意见。审计还包括评估所采用的会计政策的恰当性和管理层作出的重大会计估计的合理性,以及评估合并财务报表的整体列报。我们相信,我们获取的审计证据是充分和适当的,为发表审计意见提供了基础。意见我们认为,上述合并财务报表在所有重大方面公允反映了哈佛大学截至 2018 年 6 月 30 日的财务状况。以及按照美国公认会计原则计算的截至该日止年度的净资产和现金流量的变动情况。

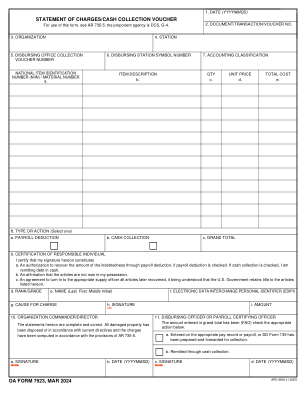

收费明细表/现金收款凭证

我证明我在此签名构成 a. 授权通过工资扣除收回债务金额(如果工资扣除被检查)。如果现金收款被检查,我将以现金形式偿还债务。b. 确认这些物品现在不在我手中。c. 同意将所有后来收回的物品交给相应的供应官员,但美国政府保留此处所列物品的所有权。

第一部分 财务报表及支出明细表...

独立审计师报告 致哈佛大学董事会联合检查委员会:合并财务报表报告 我们审计了哈佛大学(“大学”)的合并财务报表,包括截至 2018 年 6 月 30 日的合并资产负债表以及相关的合并净资产变动表(其中包含一般运营账户明细)、截至该日止年度的捐赠净资产变动和现金流量,以及财务报表的相关附注。 管理层对合并财务报表的责任 管理层负责按照美国公认会计原则编制和公允列报合并财务报表;这包括设计、实施和维护与编制和公允列报合并财务报表相关的内部控制,以使合并财务报表不存在由于欺诈或错误导致的重大错报。 审计师的责任 我们的责任是根据我们的审计对合并财务报表发表意见。我们根据美国普遍接受的审计准则和美国审计长颁布的《政府审计准则》中适用于财务审计的标准开展审计工作。这些标准要求我们规划和执行审计工作,以合理地确保合并财务报表不存在重大错报。审计涉及执行程序以获取有关合并财务报表金额和披露的审计证据。所选程序取决于我们的判断,包括评估合并财务报表重大错报的风险,无论是由于欺诈还是错误。在进行这些风险评估时,我们会考虑与大学编制和公允列报合并财务报表相关的内部控制,以设计适合实际情况的审计程序,但目的并非对大学内部控制的有效性发表意见。因此,我们不发表此类意见。审计还包括评估所采用的会计政策的恰当性和管理层作出的重大会计估计的合理性,以及评估合并财务报表的整体列报。我们相信,我们获取的审计证据是充分和适当的,为发表审计意见提供了基础。意见我们认为,上述合并财务报表在所有重大方面公允反映了哈佛大学截至 2018 年 6 月 30 日的财务状况。以及按照美国公认会计原则计算的截至该日止年度的净资产和现金流量的变动情况。

第一部分 财务报表及支出明细表...

独立审计师报告 致哈佛大学董事会联合检查委员会:合并财务报表报告 我们审计了哈佛大学(“大学”)的合并财务报表,包括截至 2018 年 6 月 30 日的合并资产负债表以及相关的合并净资产变动表(其中包含一般运营账户明细)、截至该日止年度的捐赠净资产变动和现金流量,以及财务报表的相关附注。 管理层对合并财务报表的责任 管理层负责按照美国公认会计原则编制和公允列报合并财务报表;这包括设计、实施和维护与编制和公允列报合并财务报表相关的内部控制,以使合并财务报表不存在由于欺诈或错误导致的重大错报。 审计师的责任 我们的责任是根据我们的审计对合并财务报表发表意见。我们根据美国普遍接受的审计准则和美国审计长颁布的《政府审计准则》中适用于财务审计的标准开展审计工作。这些标准要求我们规划和执行审计工作,以合理地确保合并财务报表不存在重大错报。审计涉及执行程序以获取有关合并财务报表金额和披露的审计证据。所选程序取决于我们的判断,包括评估合并财务报表重大错报的风险,无论是由于欺诈还是错误。在进行这些风险评估时,我们会考虑与大学编制和公允列报合并财务报表相关的内部控制,以设计适合实际情况的审计程序,但目的并非对大学内部控制的有效性发表意见。因此,我们不发表此类意见。审计还包括评估所采用的会计政策的恰当性和管理层作出的重大会计估计的合理性,以及评估合并财务报表的整体列报。我们相信,我们获取的审计证据是充分和适当的,为发表审计意见提供了基础。意见我们认为,上述合并财务报表在所有重大方面公允反映了哈佛大学截至 2018 年 6 月 30 日的财务状况。以及按照美国公认会计原则计算的截至该日止年度的净资产和现金流量的变动情况。

第一部分 财务报表及支出明细表...

独立审计师报告 致哈佛大学董事会联合检查委员会:合并财务报表报告 我们审计了哈佛大学(“大学”)的合并财务报表,包括截至 2018 年 6 月 30 日的合并资产负债表以及相关的合并净资产变动表(其中包含一般运营账户明细)、截至该日止年度的捐赠净资产变动和现金流量,以及财务报表的相关附注。 管理层对合并财务报表的责任 管理层负责按照美国公认会计原则编制和公允列报合并财务报表;这包括设计、实施和维护与编制和公允列报合并财务报表相关的内部控制,以使合并财务报表不存在由于欺诈或错误导致的重大错报。 审计师的责任 我们的责任是根据我们的审计对合并财务报表发表意见。我们根据美国普遍接受的审计准则和美国审计长颁布的《政府审计准则》中适用于财务审计的标准开展审计工作。这些标准要求我们规划和执行审计工作,以合理地确保合并财务报表不存在重大错报。审计涉及执行程序以获取有关合并财务报表金额和披露的审计证据。所选程序取决于我们的判断,包括评估合并财务报表重大错报的风险,无论是由于欺诈还是错误。在进行这些风险评估时,我们会考虑与大学编制和公允列报合并财务报表相关的内部控制,以设计适合实际情况的审计程序,但目的并非对大学内部控制的有效性发表意见。因此,我们不发表此类意见。审计还包括评估所采用的会计政策的恰当性和管理层作出的重大会计估计的合理性,以及评估合并财务报表的整体列报。我们相信,我们获取的审计证据是充分和适当的,为发表审计意见提供了基础。意见我们认为,上述合并财务报表在所有重大方面公允反映了哈佛大学截至 2018 年 6 月 30 日的财务状况。以及按照美国公认会计原则计算的截至该日止年度的净资产和现金流量的变动情况。

2023 年度综合财务报告

独立审计师报告………………………………………………………………………………………………………………………………………… 1 管理层讨论与分析(未经审计)…………………………………………………………………………………………………… 3 财务报表 净资产负债表…………………………………………………………………………………………………………………………… 15 收入、支出及净资产变动表………………………………………………………………………………… 17 现金流量表…………………………………………………………………………………………………………………………………….. 18 财务报表附注………………………………………………………………………………………………………………………….… 20 所需的补充信息(未经审计) 佛罗里达退休系统:雇主供款明细表(未经审计)……………………………………………………………………………………..…. 64 雇主应承担的净养老金责任比例明细表和相关比率(未经审计)…..…. 65 补充健康保险补贴养老金信息:雇主缴款明细表(未经审计)………………………………………………………………………………………… 66 雇主净养老金负债比例份额及相关比率明细表(未经审计)…………… 67 除养老金以外的离职后福利 – 总负债及相关比率变动明细表 .................. 68