XiaoMi-AI文件搜索系统

World File Search System月度

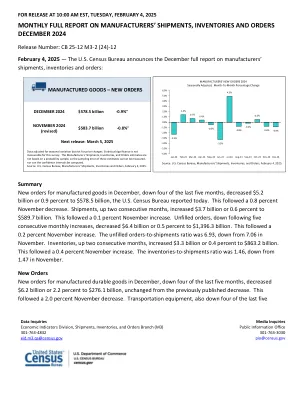

2024 年 12 月制造商出货量、库存和订单月度完整报告

数据根据季节性变化进行了调整,但未根据价格变化进行了调整。本次调查的统计意义无法衡量。制造商的出货量、库存和订单估计数不是基于概率样本,因此无法测量这些估计数的抽样误差,也无法计算置信区间。资料来源:美国人口普查局,制造商的出货量、库存和订单,2025 年 2 月 4 日。摘要美国人口普查局今天报告称,12 月份制成品新订单连续五个月下降,减少 52 亿美元或 0.9%,至 5785 亿美元。此前 11 月份下降了 0.8%。出货量连续两个月增长,增加 37 亿美元或 0.6%,至 5897 亿美元。此前 11 月增长了 0.1%。未完成订单在连续五个月增加后下降,减少 64 亿美元或 0.5%,至 13963 亿美元。此前 11 月增长了 0.2%。未完成订单与出货量之比为 6.93,低于 11 月份的 7.06。库存连续两个月上涨,增加 33 亿美元,即 0.4%,至 8632 亿美元。11 月份的库存与出货量之比为 0.4%。库存与出货量之比为 1.46,低于 11 月份的 1.47。

2024 年 12 月月度建筑支出

在解释本新闻稿中的统计数据变化时,请注意,季节性调整后的统计数据的月度变化通常显示出可能不规则的变动。可能需要 2 个月才能确定总体建筑的基本趋势,而特定类别的建筑则可能需要长达 8 个月的时间。本新闻稿中的统计数据是根据多个来源和调查估算的,并且受抽样变异性以及非抽样误差的影响,包括偏差和响应方差、未报告和覆盖不足。表 3 提供了标准误差的估计值。每当文本中出现诸如“2.3(±3.1%)以上”之类的陈述时,这表示实际百分比变化可能发生的范围(-0.8 到 +5.4%)。给出的所有范围都是 90% 的置信区间,仅考虑抽样变异性。如果范围不包含零,则变化具有统计意义。如果它包含零,则变化不具有统计意义;也就是说,不确定是增加了还是减少了。当月的统计数据为初步估计,可能会在随后的几个月随着更多数据的出现而进行修订。主要季节性调整组成部分的初步估计与第一次修订相比的平均绝对百分比变化如下:总建筑量为 0.88%;私人建筑量为 0.85%;公共建筑量为 2.18%。有关置信区间和抽样变异性的说明,请访问我们的网站 < www.census.gov/construction/c30/methodology.html/ >。

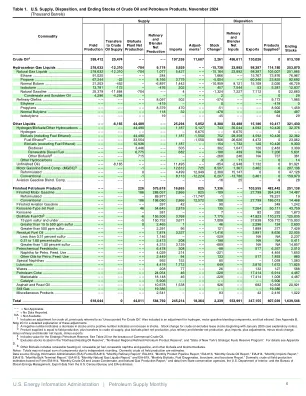

石油供应月度

- - =不适用。- =未报告数据。na =不可用。1包括对原油的调整,以前称为“原油不明”。还包括对氢,运动汽油混合成分和燃料乙醇的调整。有关这些调整的详细说明,请参见附录B,注2C。2一个负数表示股票减少,正数表示股票增加。原油的股票变更不包括从2005年1月开始的租赁股票(请参见说明性说明)。3种产品等于现场生产,再加上原油供应的转移,再加上生物燃料工厂净生产,炼油厂和搅拌机净生产,以及进口,调整,减去股票变化,减少炼油厂和搅拌机净投入,减去出口。4包括战略石油储备的价值。有关商业原油的突破,请参见表25。5不包括位于“东北供暖油储备”,“东北地区精制石油产品储备”和“纽约州战略燃料储备计划”中的股票。有关详细信息,请参见附录D。6其他生物燃料包括可再生供暖油,可再生喷气燃料,可再生石脑油和汽油,以及其他生物燃料和生物室内中间体。注释:由于独立舍入而导致的组件总和可能不等于。国内原油田的生产是估计。来自美国人口普查局和EIA估计的出口数据。数据来源:能源信息管理(EIA)构成EIA-810,“每月精炼厂报告”,EIA-812,“每月产品管道报告”,EIA-813,“ EIA-813”,“每月原油报告”,EIA-814,“ EIA-814”,“每月进口报告” “每月的生物燃料,燃料氧化,等辛烷和等辛的报告。”基于EIA-914表格,“每月原油和租赁冷凝物以及天然气生产报告”的国内原油生产估算,以及来自州保护机构,美国内政部和海洋能源管理局的数据。

Privium 可持续影响基金月度更新

可再生能源——积极发展,但回报较低 12 月,一些可再生能源基金取得了积极发展。HydrogenOne 的投资顾问将所有权变更为全球基础设施和实物资产管理公司 Cordiant Capital。投资顾问的高级管理层和运营将保持不变,预计此次交易将提升该基金的能力。 Gore Street Energy Storage (GSF) 公布了截至 2024 年 9 月 30 日的半年业绩。GSF 的资产净值在此期间下降了 3%,主要是由于利率上升等宏观经济因素。不过,GSF 还强调了其美国建筑资产在 2025 年的预期税收优惠,这些资产价值在 6000 万至 8000 万美元之间。此外,GSF 为其位于加州的“Big Rock”资产签订了一份为期 12 年的资源充足合同,年收入为 1400 万美元。此外,挪威地方法院裁定 Aquila European Renewables 的风电场项目胜诉,这对 Aquila European Renewables 来说是个好消息。

耐用品制造商月度预估报告...

本报告根据美国人口普查局的制造商出货、库存和订单 (M3) 调查结果编制而成,该调查是美国法典第 13 章授权的一项自愿调查。该调查按日历月提供制造商出货价值、新订单(扣除取消订单)、月末订单积压(未完成订单)、月末总库存(按当前成本或市场价值计算)以及按制造阶段(材料和供应品、在制品和成品)划分的库存的统计数据。M3 调查发布的数据基于约 5,000 个报告单位的面板,这些报告单位代表约 3,100 家公司,并提供了制造业月度变化的指标。这些报告单位可能是多元化大公司的部门、大型同质公司或 92 个行业类别的单一单位制造商,由于每月面板规模较小,因此合并为 65 个出版级别。调查方法假设 M3 面板中报告单位总运营的月度变化有效地代表了构成该类别的所有机构的月度变动。目前在 M3 调查中报告或估算出出货量数据的公司约占 2017 年经济普查中制造业机构出货量总值的 60%,这些公司包括 2017 年经济普查中出货量达 5 亿美元或以上的制造业公司的约 61%。目前在 M3 调查中报告出货量数据的公司约占 2017 年经济普查中制造业机构出货量总值的 51%。基于 M3 面板的统计数据与对所有制造业公司进行全面统计所获得的结果不同。M3 面板不是基于概率样本;因此,无法测量通常随抽样调查提供的抽样误差。非抽样误差可归因于多种来源。使用公司或部门报告来估计机构的月度变化是

2024 年 12 月电力系统月度报告

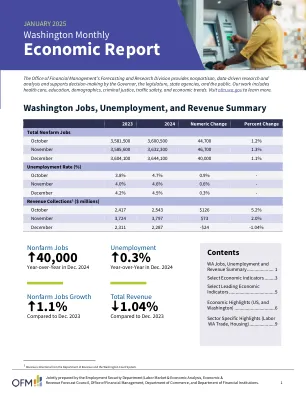

12 月份的电力需求为 25,672 GWh,较去年 12 月 (+2.8%) 和 2022 年 12 月 (+4%) 有所增加。与 2023 年同期相比,外汇也有所下降 (-3.6%)。2024 年,电力需求 (312,285 GWh) 高于 2023 年同期 (+2.2%),但略低于 2022 年的累计数字 (-0.9%)。电力需求值是在工作日增加两个 (20 vs 18) 的情况下实现的,平均气温比去年 12 月低 1.6°C。调整日历和温度影响后,该数字代表了 +1.1% 的变化。2024 年 12 月 (与 2023 年 12 月相比) 工业用电指数的年度趋势为负 (-6.5%),原始数据为负。

月度营运报告

• IKC 档案项目是评估和整理 IKC 的所有材料并将其整理到专用存储和查看空间供人们访问的重要一步。这将通过我们获得的澳大利亚国家图书馆拨款来实现,该拨款用于与长者和历史学家进行重要评估。 • 我们将启动我们的致命数字包容性研讨会 James Collins SLQ – i) 谁是你的团伙 – 原住民家庭历史研究;ii) 播客:分享口述历史 & iii) 袖珍影院 – 学习用电影捕捉故事、录像和制作纪录片。 • IKC 服务的扩展 – i) 外展;ii) 安全围栏和 iii) 额外工作人员。 • 我们将继续与 WASC 讨论 i) Woorabinda 100 周年纪念、ii) Woorabinda 战争纪念馆和 iii) Taroom Trek。 • 继续我们的正常图书馆计划。