XiaoMi-AI文件搜索系统

World File Search System期货价格

欧洲经济预测。2023 年冬季(中期)

1.3. 全球货运指数 5 1.4. 欧盟天然气消费量 6 1.5. 欧盟天然气储存量 6 1.6. 天然气历史价格和期货价格 7 1.7. 布伦特原油历史价格和期货价格 7 1.8. 自 2022 年 2 月 1 日以来的能源商品价格变化 8 1.9a. 自 2022 年 2 月 1 日以来的金属价格变化 8 1.9b. 自 2022 年 2 月 1 日以来的农产品价格变化 8 1.11. 美国和欧元区的收益率曲线 9 1.10. 短期欧元利率预期 9 1.12. 非金融企业和家庭综合融资成本指标 9 1.13. 欧元区非金融企业和家庭信贷年增长率 10 1.14. 欧盟近期 GDP 发展情况及爱尔兰数据的影响 14 1.15.欧盟实际私人消费、储蓄和可支配收入 14 1.16. 欧盟制造业产出量 15 1.17a. 欧盟商业和消费者调查,欧元区 16 1.17b. 欧元区 PMI 指数 16 1.18. 劳动力市场疲软变化 16 1.19. 欧元区 HICP 通胀和成分 17 1.20. 欧元区价格压力扩大 18 1.21. 欧盟实际 GDP 增长路径 19 1.22. 欧元区通胀前景 20

新冠肺炎疫情对经济的影响...

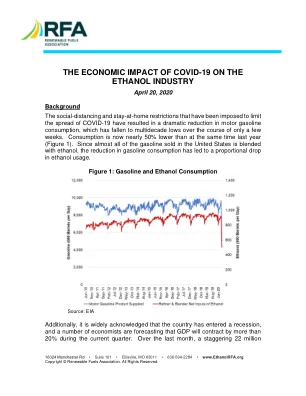

基于上述原因,并且由于 COVID-19 病例发病率尚未达到峰值,预计汽油和乙醇消费量的大幅下降将持续数月,并且可能要到 2020 年底才能恢复到去年同期的水平。Taheripour 和 Mintert (2020) 在最近的一篇论文中恰当地捕捉到了当前汽油和乙醇需求的下滑,并提出了一条合理的复苏路径。1他们考虑了 COVID-19 对汽油和乙醇消费可能产生影响的三种情景。中等影响情景最接近实际情况,因为它假设 4 月份减少 50%。关于 2020 年剩余时间的走势,他们指出,“在每种情景中,对于 5 月、6 月和 7 月,假设影响每月减少 10%……为考虑7月以后经济活动的衰退,在低、中、高影响情景下,减产率线性下降,12月的减产率分别达到约5%、7.5%和10%。 ” 在我们的分析中,Taheripour和Mintert在中等影响情景下假设的减产百分比被应用于过去几年4月至12月的平均月乙醇消费水平。此外,还遵循了类似的路径,得出美国乙醇年度出口量大约相当于15%的减幅,因为目的地市场也受到了COVID-19、经济衰退和低汽油价格的综合影响。在这种情况下,预计2020年乙醇产量将下降约30亿加仑,才能实现供需平衡——减产近20%。此外,COVID-19不仅降低了乙醇产量,也降低了乙醇价格。作为美国乙醇定价的中心参考点,芝加哥的现货价格已从 2019 年底的 1.40 美元/加仑跌至 4 月初的 0.85 美元/加仑。随着乙醇库存上升至创纪录水平,且预期消费将缓慢恢复,未来几个月乙醇价格可能会继续受到抑制。为了估计对乙醇价格的预期影响,我们使用了一个回归模型,其中芝加哥乙醇价格是库存使用比、玉米期货价格和代表汽油相对价格的变量的函数。该回归模型使用自 2010 年 3 月以来的月度数据开发,调整后的 R 平方统计量为 0.91。乙醇产量的减少已经导致玉米价格大幅下跌,因为玉米是乙醇生产的主要原料。仅自 3 月初以来,近期玉米期货价格就下跌了 17%。此外,价格

货币政策惊喜,中央银行信息冲击...

在本文中,我研究了瑞典的货币政策对经济活动和资产价格的影响,分别确定了传统政策变化的影响,而不是有关经济基本面的新信息的影响。 最近的研究表明,央行政策公告周围的政策利率期货价格的高频变化不仅包含货币政策冲击,还包含中央银行信息冲击。 我通过研究中央银行与本文中研究的许多其他中央银行相反的案例,对货币政策的决定非常开放和透明,并发布了一系列预测,包括在同一决策的同一时刻发布, 。 我使用此信息来为金钱政策冲击构建一种具有信息的工具,这是高频市场的组成部分,这是由政策公告触发的,这与央行的经济预测(包括政策利率预测)以及过去的市场惊喜是正交的。 我还增加了对股票市场变化的标志限制,以与中央银行信息冲击分开结构性货币政策冲击。 与其他国家的最新工作相反,我没有发现将货币政策冲击与中央银行信息冲击分开是衡量瑞典货币政策的影响很重要的。在本文中,我研究了瑞典的货币政策对经济活动和资产价格的影响,分别确定了传统政策变化的影响,而不是有关经济基本面的新信息的影响。最近的研究表明,央行政策公告周围的政策利率期货价格的高频变化不仅包含货币政策冲击,还包含中央银行信息冲击。我通过研究中央银行与本文中研究的许多其他中央银行相反的案例,对货币政策的决定非常开放和透明,并发布了一系列预测,包括在同一决策的同一时刻发布, 。 我使用此信息来为金钱政策冲击构建一种具有信息的工具,这是高频市场的组成部分,这是由政策公告触发的,这与央行的经济预测(包括政策利率预测)以及过去的市场惊喜是正交的。 我还增加了对股票市场变化的标志限制,以与中央银行信息冲击分开结构性货币政策冲击。 与其他国家的最新工作相反,我没有发现将货币政策冲击与中央银行信息冲击分开是衡量瑞典货币政策的影响很重要的。。 我使用此信息来为金钱政策冲击构建一种具有信息的工具,这是高频市场的组成部分,这是由政策公告触发的,这与央行的经济预测(包括政策利率预测)以及过去的市场惊喜是正交的。 我还增加了对股票市场变化的标志限制,以与中央银行信息冲击分开结构性货币政策冲击。 与其他国家的最新工作相反,我没有发现将货币政策冲击与中央银行信息冲击分开是衡量瑞典货币政策的影响很重要的。。我使用此信息来为金钱政策冲击构建一种具有信息的工具,这是高频市场的组成部分,这是由政策公告触发的,这与央行的经济预测(包括政策利率预测)以及过去的市场惊喜是正交的。我还增加了对股票市场变化的标志限制,以与中央银行信息冲击分开结构性货币政策冲击。与其他国家的最新工作相反,我没有发现将货币政策冲击与中央银行信息冲击分开是衡量瑞典货币政策的影响很重要的。

美国进口牛肉市场

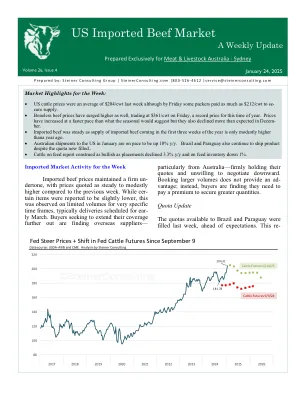

对于进口牛肉供应商来说,持续的反弹提供了绝佳的机会。然而,重要的是要记住,我们尚未观察到消费者的反应。目前在零售或餐饮服务中购买的大部分牛肉都是以较低的价格获得的。周五,Choice 牛肉分切价格走低,突显了这种动态。饲养牛看涨最新的“饲养牛”报告看涨,饲养场牛的存栏量与上年相比下降了 3.3%,而分析师预期为增长 1%。报告发布前接受调查的分析师似乎低估了墨西哥饲养牛禁令的影响。我们认为,市场在这一点上领先于分析师,而这一消息可能已经反映在期货价格中。秋季更高的存栏量意味着前端供应并不像看起来那么紧张。饲养时间超过 150 天的牛供应量为 226.6 万头,比一年前减少了 1.1 万头(-0.5%)。这表明,虽然饲养场近期有牛可供出售,但他们选择将其保留更长时间以增加体重。寒冷天气和饲料价格下跌也助长了这一趋势。饲养时间超过 120 天的牛供应量估计为 418.8 万头,比去年增加 9.4 万头(+2.3%)。这进一步表明前端供应并不是特别紧张。相反,最近牛和牛肉价格的上涨趋势可以归因于强劲的牛肉需求和饲养场在补充库存方面面临的挑战。看涨冷藏报告 12 月底的牛肉库存是十多年来的最低水平。由于预计未来几个月供应量会减少,较低的库存应该会支撑价格。

气候政策和经济:

气候变化是我们时代最大的挑战之一,对社会,经济和环境的影响深远。碳定价越来越多地用作缓解气候变化的工具,越来越多的司法管辖区以碳税或CAP和贸易系统的形式采用此类政策。然而,关于碳定价的宏观经济和环境影响的经验证据仍然有限,甚至对各个地区的差异效应知之甚少。对这些影响有更深入的了解对于为决策提供信息至关重要,并指导过渡到可持续的未来 - 平衡气候行动,经济增长和公平关注。在本文中,我们对碳定价政策的总体和区域影响进行了全面评估,重点是欧洲体验。我们首先讨论研究碳定价的经济影响的经验策略。一个主要挑战涉及碳价格的内生性,因为经济因素可能会影响政策制定者的气候政策立场。欧盟排放式交易系统(EU ETS)提供了一个干净的设置,以通过利用市场的机构特征以及高频财务数据中包含的信息来确定碳价格的因果效应。正如Känzig(2022)所讨论的那样,其想法是通过测量碳期货价格在狭窄的窗口中如何变化的监管政策新闻,围绕市场排放量的供应来隔离碳价格的某些外源性变化。在Metcalf和Stock(即将到来的)中提出的一种替代策略是控制可能影响碳定价速率的宏观经济条件。有了适当的控制措施,碳价格的任何剩余差异都是由外源性因素驱动的,例如雄心勃勃的环境政策,国际气候政策压力或历史上立法的政策计划的政治偏好变化。使用过去二十年的欧洲国家的年度小组,我们证明,两种识别策略在检查欧洲碳市场的政策变化时都会产生相似的结果。欧盟价格的上涨导致能源价格的显着上涨,排放量持续下降。更高的碳价格也会产生经济后果。标题消费者价格显着上涨,GDP和工业生产下跌,失业率上升。这些发现符合Känzig(2022)的证据,基于欧盟的每月和季度时间序列数据

2024 年 6 月初步经济预测

2024 年 6 月初步经济预测 联系人:Lance Carey,高级经济学家 电话:360.534.1564 此预测基于标普全球市场情报 2024 年 5 月对美国经济的控制预测的修改版本。我们已调整实际国内生产总值 (GDP),以与蓝筹股“共识”GDP 对 2024 年和 2025 年的预测保持一致。我们预计实际 GDP 在 2024 年将增长 2.4%,在 2025 年将增长 1.8%,高于 2 月份预测中假设的 2.0% 和 1.7% 的增长率。我们对 2026-29 年实际 GDP 增长的预测基于 Blue Chip 于 2024 年 3 月发布的最新长期预测。我们预计 2026 年至 2029 年的增长率分别为 2.0%、2.0%、1.9% 和 1.9%,非常接近 2 月份预测的 2.1%、1.9%、1.9% 和 1.8%。我们的油价预测反映了布伦特 (北海) 油价和西德克萨斯中质原油 (WTI) 基准的期货市场。该预测基于 2024 年 5 月 14 日星期二布伦特和 WTI 期货的收盘价。油价高于 2 月份的预测。与 2 月份一样,预计油价将在整个预测期间下跌。最新的期货价格表明,2024 年第二季度炼油厂的原油收购价格平均为每桶 80 美元,而 2 月份的预测为 72 美元。到 2029 年第四季度,预计炼油厂原油收购价格平均为每桶 64 美元,与 2 月份的预测持平。表 2 比较了 6 月份美国初步预测与 2 月份美国预测。自 2 月份预测以来的四个月中,华盛顿州的就业增长强于预期,尽管历史修正降低了就业水平。自 12 月以来,经季节性调整后的非农就业总人数增加了 24,800 人,比预测的 13,900 人增加了 10,800 人。四个月内,建筑业增加了 4,700 个就业岗位,而制造业就业岗位增加了 2,000 个。教育和卫生服务是私营服务业中增幅最大的行业,自 12 月以来增加了 6,500 个就业岗位。就业服务业的降幅最大,减少了 5,400 个工作岗位。政府就业岗位增加了 8,300 个,主要是由于州政府教育部门增加了 5,100 个工作岗位。历史数据下调和就业增长强于预期的双重因素,导致 2 月份预测的就业人数比预期少 12,200 人。华盛顿的失业率一直呈上升趋势。4 月份失业率与上月持平,为 4.8%,但高于 2023 年 6 月的近期低谷 3.8%。劳动力参与率从上个月的 63.9% 下降到 4 月份的 63.8%,低于 2023 年 6 月的近期峰值 64.5%。3 月份,在预测完成后,美国商务部经济分析局 (BEA) 发布了 2023 年第四季度的州个人收入估计。我们纳入了新的 BEA 估计以及额外的华盛顿