XiaoMi-AI文件搜索系统

World File Search System杠杆率

截至 2022 年 9 月 30 日的收益报告 - 德意志银行

2022 年 9 月 30 日 2021 年 9 月 30 日 2022 年 9 月 30 日 2021 年 9 月 30 日 集团财务目标 平均有形股东权益税后回报率 1 8.2% 1.5% 8.1% 4.8% 成本收入比 2 71.6% 88.9% 72.7% 81.7% 普通股一级资本比率 13.3% 13.0% 13.3% 13.0% 杠杆率 6,7 4.3% 4.7% 4.3% 4.7% 损益表 总净收入,十亿欧元 6.9 6.0 20.9 19.5 信贷损失准备金,十亿欧元 0.3 0.1 0.9 0.3 总非利息支出,十亿欧元5.0 5.4 15.2 15.9 调整后成本(不含转型费用),单位:十亿欧元 3 4.8 4.7 14.9 14.6 税前利润(亏损),单位:十亿欧元 1.6 0.6 4.8 3.3 利润(亏损),单位:十亿欧元 1.2 0.3 3.7 2.2 归属于德意志银行股东的利润(亏损),单位:十亿欧元 1.1 0.2 3.2 1.8 资产负债表 4 总资产,单位:十亿欧元 1,498 1,326 1,498 1,326 净资产(调整后),单位:十亿欧元 5 1,065 1,002 1,065 1,002 平均生息资产,单位:十亿欧元998 946 982 929 贷款(贷款损失准备总额),十亿欧元 503 456 503 456 平均贷款(贷款损失准备总额),十亿欧元 498 449 487 440 存款,十亿欧元 631 586 631 586 贷款损失准备,十亿欧元 5.0 4.8 5.0 4.8 股东权益,十亿欧元 62 57 62 57 资源 4 风险加权资产,十亿欧元 369 351 369 351 其中:操作风险 RWA,十亿欧元 58 65 58 65 杠杆敞口,十亿欧元7 1,310 1,119 1,310 1,119 有形股东权益(有形账面价值),单位为十亿欧元 5 55 51 55 51 优质流动资产(HQLA),单位为十亿欧元 227 217 227 217 流动性储备,单位为十亿欧元262 249 262 249 员工数量(全职员工) 84,556 84,512 84,556 84,512 分支机构 1,572 1,805 1,572 1,805 比率 税后平均股东权益回报率 1 7.4% 1.4% 7.2% 4.3% 信贷损失准备金占平均贷款的基点 28.1 10.4 23.9 7.9 贷存比 79.7% 77.9% 79.7% 77.9% 杠杆率(报告/分阶段实施) 7 4.3% 4.8% 4.3% 4.8% 流动性覆盖率 136% 137% 136% 137% 每股信息 每股基本收益 欧元0.58 欧元 0.15 欧元 1.48 欧元 0.83 欧元 稀释每股收益 0.57 欧元 0.14 欧元 1.46 欧元 0.81 欧元 基本流通股账面价值 5 欧元 29.62 欧元 27.32 欧元 29.62 欧元 27.32 欧元 基本流通股有形账面价值 5 欧元 26.47 欧元 24.46 欧元 26.47 欧元 24.46 欧元 1 基于 AT1 息票后归属于德意志银行股东的利润(亏损);有关更多信息,请参阅本报告的“附加信息:非公认会计准则财务指标” 2 非利息支出总额占计提信贷损失准备前净利息收入加上非利息收入的百分比 3 调整后成本的对账表在“附加信息:非公认会计准则财务指标”部分提供;调整后成本” 4 期末 5 更多信息请参阅本报告“附加信息:非公认会计准则财务指标” 6 从 2022 年第一季度开始,杠杆率数字按报告形式呈现,因为已取消全负载定义,因为这仅会产生无关紧要的差异;早期期间的比较信息仍基于德意志银行之前的全负载定义 7 杠杆率敞口和相关比率(全负载和分阶段引入)已更新至 2021 年 9 月 30 日,以反映有关现金池结构的内部政策指导 由于四舍五入,本文件中出现的数字可能与提供的总数不完全相加,百分比也可能无法准确反映绝对数字

截至 2024 年 9 月 30 日的九个月和季度未经审计的交易更新

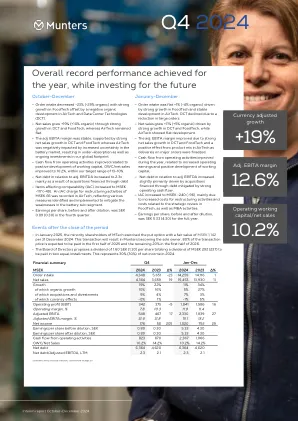

“我们的第三季度业绩反映了我们继续执行 2026 年 2.2 倍增长战略,强劲的租户增长得益于我们在结构性高增长市场的领先地位。因此,我们将 2024 财年租户新增指引上调至 2,400 多个,现在我们预计调整后的 EBITDA 和投资组合自由现金流将达到我们之前指引范围的高端,从而支持我们实现净杠杆率降低的目标。展望 2025 财年,我们预计租户比率扩张战略将取得进一步进展。结合我们富有弹性的业务模式以及通过人工智能和数字化提高效率的重点,我们预计这将推动调整后的 EBITDA 实现两位数以下增长,继续扩大 ROIC 并进一步去杠杆,从而支持为所有利益相关者创造可持续的价值。” 财务亮点 财务业绩由租户增长推动,以具有 CPI 和电价保护的合同收入为基础

2024 年第四季度

在利润增加和营运资本积极发展的推动下,经营活动现金流有所改善。我们继续通过加强现金流管理和减少营运资本来优先努力增强我们的财务韧性。年内杠杆率略有上升,主要得益于我们积极的并购战略,包括收购和少数股权投资。在 AirTech,我们收购了意大利挥发性有机化合物减排系统制造商 Airprotech。在 DCT,我们收购了意大利风冷和水冷式冷水机组制造商 Geoclima。在 FoodTech,我们进行了两项与控制器相关的收购:Automated Environments,一家专门为蛋鸡行业提供自动控制系统的美国公司,以及 Hotraco,一家为农业部门提供控制系统和传感器的荷兰开发商。在 FoodTech 的收购凸显了我们未来在这一业务领域通过软件、控制器、传感器和物联网发展数字业务的战略重点。

印度评级 - 塔塔电力可再生能源有限公司

此次评级上调反映了对 TPREL 母公司塔塔电力有限公司 (TPCL;IND AA+/稳定) 的类似评级行动。Ind-Ra 预计,TPCL 将在中期内见证可再生能源平台的强劲增长,这得益于模块和电池制造以及工程、采购和施工 (EPC) 业务带来的业务协同效应。此外,通过股权稀释到 Greenforest New Energies Bidco Limited (GNEBL;BlackRock Real Assets 和 Mubadala Investment Company 通过该公司投资 TPREL) 而获得的成长资本股权可确保可再生能源平台的杠杆率在短期至中期内保持在 4.5 倍以下。TPREL 对 TPCL 整体 EBITDA 的贡献可能会增加,主要原因是可再生能源产能增加。此外,可再生能源业务受益于 2023 财年和 2024 财年上半年发电应收账款的大幅减少,从而释放了现金流。

新冠疫情救助计划能拯救经济吗?

新冠疫情导致企业和银行资产负债表急剧恶化。政府对此作出了大规模干预,干预企业信贷市场。我们研究宏观经济数量和价格的均衡动态,以及它们如何受到政府政策的影响。这些干预措施将企业破产率减少了约一半,并缩短了企业和金融部门脆弱性之间的恶性循环,从而防止了更深层次的危机。额外的财政成本为零,因为计划支出取代了原本用于中介救助的资金。该模型预测政府债务利率将上升,债务偿还速度将放缓。我们分析了一种针对破产风险企业的替代干预措施。虽然这项政策可以防止更多企业破产,财政成本也更低,但它带来的福利只略高一些。最后,我们研究了当疫情成为新常态时,对企业杠杆率和中介健康状况的长期影响。

富卫集团控股有限公司 2023 年年报

1. 所列财务指标增长率以固定汇率计算,偿付能力比率和杠杆率除外。2. 新业务销售额以年度保费等值 (APE) 为基础计算。3. 所列新业务 CSM 不包括 Athene Reinsurance,包括 BRI Life。4. CSM 余额以扣除再保险和税金后的净额为基础计算。5. 债务除以债务与调整后归属于公司股东的总权益之和加上 100% 的净 CSM(即扣除再保险和税金后的 CSM)。6. 净基础盈余生成,不包括一次性期初调整、非经济假设变化和费用差异。7. 调整后归属于公司股东的总权益加上净 CSM,减去无形资产。8. 税后营业利润除以截至 2017 年 12 月 31 日调整后归属于公司股东的总权益余额的平均值

Acuité评级与研究有限公司

评级依据:评级考虑了 AUM 的增长、健康的收款效率以及股权注入带来的舒适杠杆率。AUM 的增长得益于支出增长、股权注入和借款增加。截至 2024 年 3 月 31 日(Prov),AUM 为 81.75 千万卢比,高于 2023 年 3 月 31 日的 54.83 千万卢比。截至 2024 年 3 月 31 日(Prov),支出额从 2023 财年的 94.64 千万卢比增至 127.06 千万卢比。截至 2024 年 3 月 31 日(Prov),资本充足率为 42.26%(截至 2023 年 3 月 31 日为 42.45%)。然而,该评级受到其适度的运营规模和地理集中度以及小额金融行业固有风险的制约。展望未来,利用管理经验、维持舒适的资本水平、在保持资产质量和收款效率的同时扩大经营规模的能力将成为可监控的关键评级。

索尔维2019年全年业绩

基础净金融债务 [7] 为 (54) 亿欧元。8.01 亿欧元的强劲运营现金流为 3.87 亿欧元的股息以及 1.14 亿欧元的额外自愿养老金缴款提供了资金。考虑到外汇和并购影响等其他因素,净金融债务减少了 1.52 亿欧元,基础杠杆率提高至 2.0 倍。索尔维于 2019 年 5 月以 4.20% 的利率发行了 7 亿欧元的混合债券,部分资金由 2018 年 11 月发行的 3 亿欧元混合债券预先融资,利率为 4.25%。2019 年 9 月,索尔维还赎回了 2020 年到期的 8 亿美元 3.400% 未偿还票据,并在 8 月以 0.50% 的利率发行了 6 亿欧元的新债券,部分替代了这些票据。这些措施有助于降低财务费用;全部效果将在 2020 年显现。拨备

特别报告: - 2023年趋势和2024年的网络领导者...

AI将由攻击者利用,并在2023年12月的辩护人中杠杆率,Google Cloud发布了2024年的网络安全预测。该报告预测,生成的AI和大型语言模型(LLM)将用于各种网络攻击,例如网络钓鱼,SMS和其他类型的社会工程。同时,防守者还将使用AI来扩大对手的更快检测,响应和归因,以及更快的分析和反向工程。政府领导人意识到AI的潜在影响,并已开始开发治理机制和框架以确保其安全使用。具体来说,国家标准技术研究所(NIST)的人工智能风险管理框架(AI RMF 1.0)和拜登总统的AI行政命令(EO)因促进“安全,安全且可信赖的人工智能发展和使用”。 AI EO超过100页,将极大地影响AI在跨组织之间的部署和开发方式,有些尚不清楚。我们将观看AI EO如何转化为总统2025财政年度的预算。