XiaoMi-AI文件搜索系统

World File Search System欧元

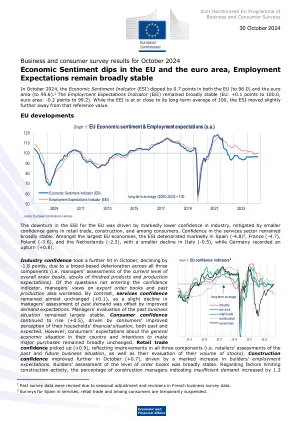

欧盟和欧元区经济信心下滑......

欧盟 ESI 的下滑是由于工业信心明显下降,零售业、建筑业和消费者信心增长较小弥补了这一缺口。服务业信心总体保持稳定。在欧盟最大的几个经济体中,西班牙(-4.8)2、法国(-4.7)、波兰(-3.6)和荷兰(-2.3)的 ESI 明显下降,意大利(-0.5)的降幅较小,而德国则出现回升(+0.8)。10 月份工业信心进一步受到打击,下降了 -1.8 点,原因是所有三个分项指标(即管理者对当前整体订单水平、成品库存和生产预期的评估)普遍恶化。在未纳入信心指标的问题中,管理者对出口订单和过去生产的看法也有所恶化。相比之下,服务业信心几乎没有变化(+0.1),因为管理者对过去需求评估的小幅下降被需求预期的改善所抵消。管理者对过去商业状况的评估基本保持稳定。消费者信心继续上升(+0.5),这得益于消费者对其家庭过去和预期财务状况的认知有所改善。然而,消费者对其国家总体经济状况的预期和大宗采购的意图基本保持不变。零售贸易信心回升(+0.9),反映了所有三个组成部分的改善(即零售商对过去和未来商业状况的评估,以及他们对库存量的评估)。10月份建筑信心进一步改善(+0.7),这得益于建筑商就业预期的显著提高。建筑商对订单水平的评估基本保持稳定。关于限制建筑活动的因素,表示需求不足的建筑经理百分比增加了1.2

数字欧元在付款生态系统中的适合

• Distribution through EU licensed PSPs, with only settlement done by central bank • Compensation model that allows for both merchant- and interchange fees (up to EU legislator) • Safeguards to limit attractiveness as means of investment • Pan-European payment rails for private solutions via open digital euro standards • Platform for innovation and value-added services based on Eurosystem-supported auxiliary services

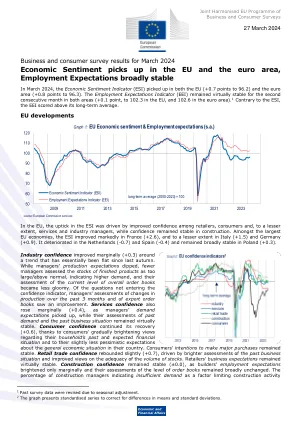

欧盟和欧元区的经济信心回升......

在欧盟,ESI 的上升是由零售商、消费者以及服务业和行业经理(程度较小)信心增强所推动的,而建筑业信心保持稳定。在欧盟最大的经济体中,法国(+2.6)的 ESI 显著改善,意大利(+1.5)和德国(+0.9)的 ESI 改善程度较小。荷兰(-0.7)和西班牙(-0.4)的 ESI 恶化,波兰(+0.3)基本保持稳定。行业信心小幅改善(+0.3),自去年秋季以来基本保持平稳。虽然经理们的生产预期下降,但更少的经理认为成品库存过多/高于正常水平,这表明需求增加,他们对当前整体订单水平的评估也变得不那么悲观。在未进入信心指标的问题中,经理们对过去 3 个月生产变化和出口订单变化的评估有所改善。服务业信心也小幅上升(+0.4),因为管理者的需求预期有所回升,而他们对过去需求和过去商业状况的评估基本保持稳定。消费者信心继续复苏(+0.6),这要归功于消费者对家庭过去和预期财务状况的看法逐渐乐观,以及对本国总体经济状况的预期略有好转。消费者进行大宗采购的意愿保持稳定。零售贸易信心小幅反弹(+0.7),这得益于对过去商业状况的评估更加乐观,以及对库存充足性的看法有所改善。零售商的商业预期基本保持稳定。建筑业信心保持稳定(±0.0),因为建筑商的就业预期仅小幅好转,他们对订单水平的评估基本保持不变。建筑经理表示需求不足是限制建筑活动的一个因素,占比为 10%。

ZugerKB 基金 - 股票 - ESG 欧元股票 ...

– 单一证券的潜力参与有限。– 外币投资受货币波动影响。– 无法保证单一证券分析和主动管理的成功。– 无法保证投资者能够收回投资资本。– 衍生品涉及与流动性、杠杆和信贷波动、非流动性和波动性相关的风险。– 由于市场、行业和发行人相关的变化,投资价格可能出现波动。– 投资中型和小型股公司的流动性可能低于投资大型股公司的流动性。– 货币市场投资与货币市场风险相关,例如利率波动、通胀风险和经济不稳定。– 子基金的投资可能面临可持续性风险。子基金可能面临的可持续性风险可能具有

ftse欧元区低碳选择指数

ftseRussell®是FTSE,Russell,Ftse Canada,FTSE FI,FTSE FI Europe,WOFE,RBSL,RL和BR的交易名称。“FTSE ® ”, “Russell ® ”, “FTSE Russell ® ”, “FTSE4Good ® ”, “ICB ® ”, “Refinitiv”, “Beyond Ratings ® ”, “WMR™”, “FR™” and all other trademarks and service marks used herein (whether registered or unregistered) are trademarks and/or service marks owned or licensed by the FTSE,Russell,FTSE加拿大,FTSE FI,FTSE FI欧洲,WOFE,RBSL,RL或BR由LSEG或其各自的许可人或其各自的许可人及其各自的许可人。FTSE International Limited被金融行为管理局授权和监管,为基准管理员。重新固定基准服务有限公司(UK)有限公司由金融行为当局授权和监管为基准管理员。

基础招股说明书 - 欧元中期票据计划

在卢森堡证券交易所受监管市场交易并在卢森堡证券交易所官方名单上上市。本基本招股说明书中对票据上市的提及(以及所有相关提及)应指,除非适用的最终条款(定义如下)另有规定,此类票据已获准在卢森堡证券交易所受监管市场交易并已在卢森堡证券交易所官方名单上上市。卢森堡证券交易所受监管市场是《金融工具市场指令》(指令 2014/65/EU)(经修订,MiFID II)所指的受监管市场。 CSSF 不是批准与 (i) 瑞士票据(定义见本文)或 (ii) 在卢森堡证券交易所受监管市场和卢森堡证券交易所官方名单以外的任何市场或证券交易所上市或获准交易的任何票据(视情况而定)有关的本文件的主管当局。

下一个GeoSolutions授予了新的2700万欧元合同

本合同涉及执行海洋UXO调查,以识别和定位与未爆炸的军械相关的磁异常,这可能代表了在“ DoordeWind”离岸风风区安装新离岸基础设施的障碍。此外,该合同还包括“ Nederwiek”离岸风能区的UXO调查,该公司在2024年成功进行了类似的活动。在Nederwiek地区的运营计划于2025年第1季度开始,并将在一年内继续进行,而DoordeWind地区的行动计划在第1季度至第4季度之间进行。这个新项目使NextGeo能够执行其他活动,这些活动将在完成后意味着该公司已在几乎所有指定开发海上电网的荷兰地区运营,这是欧洲最先进的电网之一。该合同进一步加强了NextGeo和Tennet之间的合作,重申公司在国际离岸领域的战略角色,这要归功于其专业知识,经过验证的知识以及在其项目中提供的高安全标准。Nextgeo首席执行官 Giovanni Ranieri表示:“我们要再次感谢Tennet TSO BV对我们的持续信任,这证实了我们过去五年来建立的坚实基础。 这个新奖项重点介绍了NextGeo提供新能源基础设施设计和工程所需的所有调查服务的能力。Giovanni Ranieri表示:“我们要再次感谢Tennet TSO BV对我们的持续信任,这证实了我们过去五年来建立的坚实基础。这个新奖项重点介绍了NextGeo提供新能源基础设施设计和工程所需的所有调查服务的能力。还强调了我们战略的有效性,该战略旨在将NextGeo建立为能够自主管理整个项目生命周期的承包商,从而为客户在其项目的所有阶段提供全面的支持。”这项新合同进一步加强了公司的积压,证实了NextGeo商业模式的鲁棒性以及在IPO中概述的开发目标的实现。最近收购了两艘新船只(“ NG Explorer”和“ Deep Helder 1”),还支持了运营活动的增长,从而使对不断扩大的市场的反应更加有效,同时保持了资产灯的结构。

桑坦德报告的利润为1.2574亿欧元(增长14%)。

总收入增长了8%(持续欧元+10%)至622.11亿欧元。客户活动和良好利润率管理的增长使净利息收入增加了8%,所有企业和地区,尤其是零售业的增长。在零售业中,净利息收入的恒定欧元增长了11%,大多数国家的增长,但在南美,由于良好的利润率管理,在较高的销量和较低的存款成本以及欧洲驱动的驱动下。例外是英国,其抵押贷款量较低(与策略一致),并且由于量较低而导致的存款成本(竞争市场)和美国。这些结果反映了桑坦德的多元化商业模式,其本地和全球规模的实力。该集团的净费用收入增长了8%,达到1.30亿欧元。常数

欧盟和欧元区的闪光消费者信心指标

释放消费者置信指标(CCI)的释放政策:每个月,欧洲委员会的总统经济和金融事务局(DG ECFIN)使用截止日期可用的数据发布了欧盟和欧洲地区聚集的Flash CCI。最终的消费者调查结果将作为本月底的全部业务和消费者调查版本的一部分发布。

下一代欧盟的经济影响:欧元区的视角

本文评估了下一代欧盟 (NGEU) 的潜在经济影响,重点关注欧元区。研究结果表明,设想中的国家投资和改革计划提出了一个连贯的一揽子计划,以支持从大流行引发的危机中复苏,并通过数字化和绿色转型实现欧元区经济的长期现代化。然而,只有所有计划都及时有效地实施,NGEU 才能发挥其全部潜力。在成功实施的假设下,我们使用欧洲央行工作人员的经济模型来估计国家计划对产出、通胀和公共债务的影响。具体而言,预计 NGEU 将通过三个渠道发挥作用:结构性改革、财政刺激和风险溢价。总体而言,到 2026 年,NGEU 可能会使欧元区的国内生产总值 (GDP) 增长高达 1.5%,预计对主要受益国的影响将显著增加。意大利和西班牙是两个主要受益国,到 2031 年,公共债务占 GDP 的比率可能会降低 10 个百分点以上。同时,预计所有欧元区国家都将通过积极的溢出效应、更强的经济韧性和各国之间的趋同而受益于 NGEU。最后,NGEU 对欧元区通胀的中期影响被认为受到控制,因为额外公共支出的通胀效应至少在一定程度上被计划中的结构性改革和投资措施带来的更高生产能力的反通胀效应所抵消。