XiaoMi-AI文件搜索系统

World File Search System正确处理

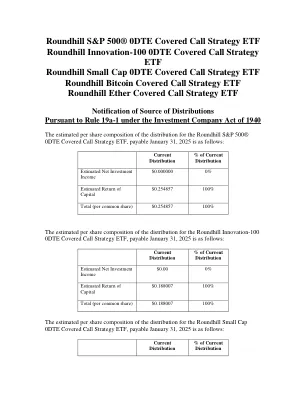

Roundhill S&P 500® 0DTE 备兑看涨期权策略 ETF

基金支付的分配的税收性质的最终确定要等到基金财政年度结束才能知晓,并且无法保证每个基金的分配中将构成资本回报和/或股息收入的部分。基金在 2025 年支付的分配的税收性质的最终确定将于 2026 年 1 月通过 1099-DIV 表格向股东报告。请咨询您的税务顾问,了解如何正确处理您的纳税申报表。

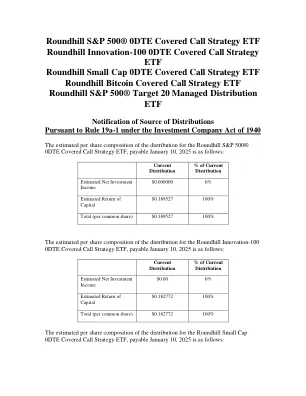

Roundhill S&P 500® 0DTE 备兑看涨期权策略 ETF

基金支付的分配的税收性质的最终确定要等到基金财政年度结束才能知晓,并且无法保证每个基金的分配中将构成资本回报和/或股息收入的部分。基金在 2025 年支付的分配的税收性质的最终确定将于 2026 年 1 月通过 1099-DIV 表格向股东报告。请咨询您的税务顾问,了解如何正确处理您的纳税申报表。

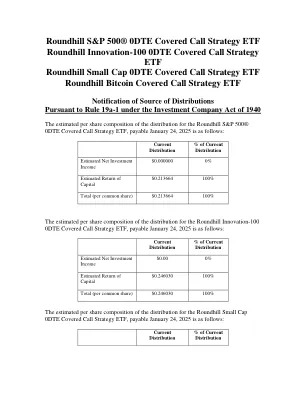

Roundhill S&P 500® 0DTE 备兑看涨期权策略 ETF

基金支付的分配的税收性质的最终确定要等到基金财政年度结束才能知晓,并且无法保证每个基金的分配中将构成资本回报和/或股息收入的部分。基金在 2024 年支付的分配的税收性质的最终确定将于 2025 年 1 月通过 1099-DIV 表格向股东报告。请咨询您的税务顾问,了解如何正确处理您的纳税申报表。

NALU™神经刺激系统用户...

该产品不应被视为家庭废物。相反,用户有责任将此产品退还给Nalu Medical进行再处理。通过确保正确处理该产品,您将有助于防止对环境和人类健康的潜在负面影响,这可能是由于对该产品的不适当处理而造成的。材料的回收将有助于保护自然资源。有关如何返回该产品进行回收利用的更多信息,请联系Nalu Medical。

无甘油HS Tth DNA聚合酶产品处理指南

储存和稳定性: 无甘油 HS Tth DNA 聚合酶采用干冰 / 蓝冰运输。到货后储存于 -20°C 下,以获得最佳稳定性。应避免反 复冻融循环。运输过程中解冻不影响产品性能。每次解冻后应混合 / 平衡溶液以避免分相。 有效期: 在外包装盒标签上的有效期内,在推荐条件下储存并正确处理时,试剂盒可保持完整活性。 安全预防措施: 处理试剂前请阅读并理解 SDS (安全数据表)。首次发货时提供 SDS 的纸质版文件,此后可应要求提 供。 质控: 无甘油 HS Tth DNA 聚合酶活性通过使用 RT-qPCR 和 qPCR 测量不同大小片段的扩增对比参考酶来测 定。 Tth DNA 聚合酶及其组分在活性、持续合成能力、效率、灵敏度、无核酸酶污染和无核酸污染等 方面均经过广泛测试。 注: 仅供科研和进一步生产使用。

尿嘧啶DNA糖基酶产品处理指南

储存和稳定性: 尿嘧啶 DNA 糖基酶采用干冰或蓝冰运输。到货后储存于 -20°C 下,以获得最佳稳定性。 有效期: 在外包装盒标签上的有效期内,在推荐条件下储存并正确处理时,试剂盒可保持完整活性。 单位定义: 一个单位是指每分钟催化含尿嘧啶双链 DNA 释放 60 pmol 尿嘧啶的酶量。通过 37°C 下 30 分钟内在含有 0.2 mg DNA ( 10 4 -10 5 cpm/mg )的 50 mL 反应预混液中释放 [ 3 H]- 脲嘧啶来测量活性。 安全预防措施: 处理试剂前请阅读并理解 SDS (安全数据表)。首次发货时提供 SDS 的纸质版文件,此后可应要求提 供。 质量控制: Meridian 遵守 ISO 13485 质量管理体系运行。尿嘧啶 DNA 糖基酶在放行前经过广泛的活性测试。

产品描述产品组分使用指南相关产品无甘油DNA Pol I ...

储存和稳定性: 无甘油 DNA Pol I Klenow 片段( HC )采用蓝冰运输,应在到货后储存于 -20°C 下。应避免反复冻融循 环。 .有效期: 在外包装盒标签上的有效期内,在推荐条件下储存并正确处理时,试剂盒可保持完整活性。 安全预防措施: 处理试剂前请阅读并理解 SDS (安全数据表)。首次发货时提供 SDS 的纸质版文件,此后可应要求提 供。 质控: Meridian 遵守 ISO 13485 质量管理体系运行。无甘油 DNA Pol I Klenow 片段( HC )活性通过测量引物 延伸单链 DNA 并与参考酶进行比较来测定。无甘油 DNA Pol I Klenow 片段( HC )在检测放行前已经 过活性、纯度和核酸酶污染测试。 注: 仅供科研或进一步生产使用。

抗抑性RT-qPCR预混液

储存和稳定性: 抗抑性 RT-qPCR 预混液采用干冰 / 蓝冰运输。到货后储存于 -20°C 下,以获得最佳稳定性。应避免反复 冻融循环。运输过程中解冻不影响产品性能。每次解冻后应混合 / 平衡溶液以避免分相。 有效期: 在外包装盒标签上的有效期内,在推荐条件下储存并正确处理时,试剂盒可保持完整活性。 安全预防措施: 处理试剂前请阅读并理解 SDS (安全数据表)。首次发货时提供 SDS 的纸质版文件,此后可应要求提 供。 质量控制: Meridian 遵守 ISO 13485 质量管理体系运行。抗抑性 RT-qPCR 预混液及其组分在活性、持续合成能 力、效率、热激活、灵敏度、无核酸酶污染和无核酸污染等方面均经过广泛测试 注: 仅供科研和 / 或进一步生产使用。

Roundhill S&P 500® 0DTE 备兑看涨期权策略 ETF

基金支付的分配的税收性质的最终确定要等到基金财政年度结束才能知晓,并且无法保证每个基金的分配中将构成资本回报和/或股息收入的部分。基金在 2025 年支付的分配的税收性质的最终确定将于 2026 年 1 月通过 1099-DIV 表格向股东报告。请咨询您的税务顾问,了解如何正确处理您的纳税申报表。

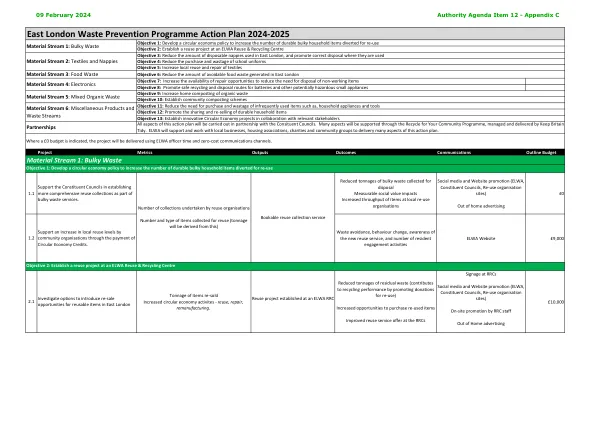

东伦敦废物预防计划行动计划 2024-2025

目标 1:制定循环经济政策,增加可再利用的耐用大件家居用品的数量 目标 2:在 ELWA 再利用和回收中心建立再利用项目 目标 3:减少东伦敦使用的一次性尿布数量,并提倡在使用时正确处理尿布 目标 4:减少校服的购买和浪费 目标 5:增加纺织品的本地再利用和修补 目标 6:减少东伦敦产生的可避免的食物垃圾量