XiaoMi-AI文件搜索系统

World File Search System毛利率

BTS Group Holdings div>

事件3Q68(2024年10月至12月)LMPACT在第3季度BTS报告中继续遭受正常损失,报告3Q668的净利润为30.4亿泰铢,而3Q67的净利润为47.6亿泰铢,损失为4.56亿瓦特,在2Q68中为4.56亿泰铢。正常损失在第2季度为4.91亿泰铢。净利润和正常利润之间的差异是由i)兔子和roctcec从公司到子公司II的变化的单一利润为34.4亿泰铢。从2.67亿泰铢和III的投资中获利)各种金融工具的损失,本季度总计5亿泰铢。此举,混合和比赛业务的收入为总收入的44%,25%和31%(比第2季度为63%,33%和4%),而混合毛利率为32.0%,而第2季度为32.4%。构建主粉红色线后,主线完成 div>

NVIDIA 对人工智能芯片的巨额押注能否获得回报?

时刻保持警惕对 Nvidia 大有裨益。2016 年至 2021 年间,收入增长了 233%。过去五年,营业利润增长了一倍多,达到 45 亿美元(见图 1)。截至 5 月的三个月内,销售额同比增长 84%;毛利率达到 64%。尽管英特尔的收入是 Nvidia 的四倍,而且它既设计芯片又制造芯片,但投资者更看重 Nvidia 的设计业务(市值是其两倍)。构成亚马逊、谷歌、微软和中国阿里巴巴计算云的数据中心都使用其产品。所有大型信息技术 (IT) 公司以及从药物发现到气候建模等领域的无数科研团队也是如此。它已经建立了一条宽而深的“护城河”,以保护其竞争优势。

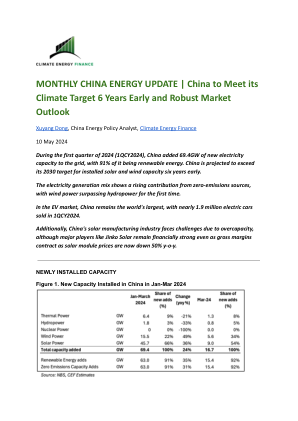

中国能源月度更新 | 中国将提前六年实现气候目标,市场前景强劲

面对海外的抱怨和担忧,晶科能源预计今年全球太阳能电池板需求将增长 20%,并在 2024 年第一季度扩建了其佛罗里达工厂,并准备再次扩建。BNEF 更为乐观地预测全球太阳能安装量同比增长超过 30%。在晶科能源 2024 年第一季度的财报电话会议上,晶科预计到今年年底将拥有 12GW 的海外综合产能。即使太阳能电池板价格同比下降一半,该公司的季度收入仍保持在 30 亿美元,同比仅下降 1.2%,毛利率仍保持在 12%。这表明晶科等中国太阳能制造商的实力,而且该公司的财务状况良好。

年度报告 - 控创投资者关系

我们对面临的挑战做出快速反应。“开辟新道路”不仅会影响现有问题,更重要的是不断改进。这还包括专注于更高增长和更有利可图的物联网业务,我们希望通过“焦点”项目实现这一目标。该项目评估了 S&T 集团 IT 服务部门的出售 - 从中期来看,这应该能够实现超过 50% 的毛利率和超过 15% 的 EBITDA 利润率。与此同时,我们几乎完成了供应商尽职调查,并开始向潜在买家推销。我们预计将在第三季度完成销售。我们将利用筹集的资金扩大我们的物联网活动并收购在物联网领域开辟协同效应的公司。此外,还可以进一步进行广泛的股票回购和特别股息支付。

盛星科技股份有限公司

Senstar Technologies 首席执行官 Fabien Haubert 先生表示:“我们在关键垂直领域的增长反映了我们对高潜力行业的战略关注以及我们量身定制的解决方案的有效性。在第三季度,我们在最大的地区——美国和欧洲、中东和非洲地区——实现了两位数的增长,推动总收入增长 8%。收入增长,加上毛利率的强劲增长和运营费用的大幅减少,带来了一个盈利的季度,EBITDA 显著改善。” Haubert 先生继续说道:“我们看到数据中心、太阳能发电场和机场设施等特定应用领域的增长加速。这些行业需要高水平的安全性和可靠性,我们的 MultiSensor 技术和其他针对复杂、高需求环境优化的解决方案反应良好。我们在这些领域的扩张扩大了我们的市场覆盖范围,并增强了我们满足基础设施行业不断变化的需求的能力。”

2024 年年度报告及账目

英国地区继续吸引客户并保持领先声誉,实现 4.7% 的有机净费用收入增长至 9120 万英镑(23 财年:8710 万英镑)。毛利率下降至 36.2%(23 财年:40.2%),反映出平均顾问利用率下降,但部分抵消了上一年变动成本下降和顾问日薪与上一年持平的影响。在这一年中,我们选择性聘用员工,投资于当前需求和未来增长。除了维持我们的毕业生计划(这是未来人才的来源)外,我们很高兴任命了一些关键董事。其中包括增加三位经验丰富的董事来支持 Alpha UK 的财富部门提案,我们正在与英国许多顶级财富管理公司和私人银行合作。

材料加速平台(地图):加速材料研发以应对紧急社会挑战在软X射线照射下Fapbbr3钙钛矿的降解和自我处理

广泛使用钙钛矿,因为光吸收器要求更深入地了解这些材料与光的相互作用。在这里,通过光膜光学光谱和微光亮度,在高毛利率同步源的软X射线光束下跟踪甲酰胺铅三溴(FAPBBR 3)的化学和光电特性的演变。在辐照过程中,两个对比过程正在发挥作用。材料的降解表现出PB 0金属簇的形成,气态BR 2的损失,减少和移位光致发光发射。由于PB 0的重新氧化以及FA +和Br-ions的迁移,因此延长光束暴露时间的光致发光信号归因于FAPBBR 3的自我修复。这种情况在通过AR +离子溅射处理的FAPBBR 3栏上进行了验证。降解/自我修复效应先前报道了辐照到紫外线状态,具有基于perovskites的X射线检测器的寿命。

猪繁殖与呼吸综合征疫苗接种的经济效应建模:疫苗接种效果、疫苗价格和疫苗接种覆盖率的影响

猪繁殖与呼吸综合征 (PRRS) 给养猪场造成巨大的经济损失,给全世界的社会带来经济损失。接种 PRRS 病毒 (PRRSV) 疫苗是受影响农场的常见干预措施。本研究旨在评估潜在的新型 PRRS 疫苗在动物、畜群和国家层面的经济影响和盈利能力,这些疫苗的效力有所提高。模拟了两种疫苗接种策略:(i) 仅对母猪进行大规模疫苗接种 (MS) 和 (ii) 对母猪和仔猪进行大规模疫苗接种 (MSP),包括疫苗有效性、疫苗价格和疫苗接种覆盖率的不同方案。以德国一个养猪密集地区拥有 1,000 头母猪的从分娩到育肥的农场为例。财务收益是从毛利率分析中获得的,定义为未接种疫苗(基线)和接种疫苗(干预)的 PRRSV 感染农场之间的毛利率差异。如果母猪和仔猪都接种疫苗(MSP),经济效益最高。在这些情况下,每头工作母猪的年净效益中位数在 e 170 到 e 340 之间。如果只对母猪接种疫苗(MS),估计疫苗接种带来的效益在 e 148 到 e 270 之间。估计国家层面效益的决定性变量是从现有疫苗转向保护性更强的疫苗的农民数量、采用新疫苗的以前未接种疫苗的牛群数量以及新疫苗相对于已有疫苗的有效性。当以前未接种疫苗的牛群采用新疫苗时,效益最大。分析表明,在所有模拟情景中,接种 PRRS 疫苗都是有益的。疫苗接种带来的效益大小更容易受到疫苗有效性变化的影响,而不是疫苗价格变化的影响。这项研究为支持未来的疫苗开发提供了证据。估计表明,引入更有效的疫苗可能会带来巨大的经济效益,具有社会经济重要性,而且新疫苗可能对减轻疾病负担做出重大贡献。

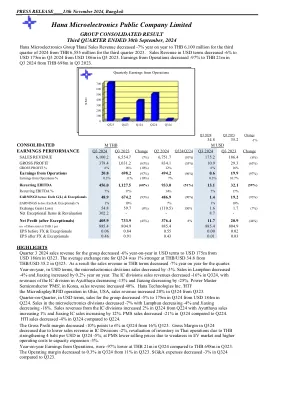

恒诺微电子股份有限公司

2024 年第三季度,该集团的销售收入以美元计算同比下降 -6%,从 2023 年第三季度的 1.86 亿美元降至 1.75 亿美元。2024 年第三季度的平均汇率从 2023 年第三季度的 35.2 泰铢/美元升值 1%,至 34.8 泰铢/美元。因此,本季度以泰铢计算的销售收入同比下降 -7%。以美元计算,微电子部门的销售额同比下降 -3%。南奔的销售额同比增长 -4%,嘉兴的销售额增长 0.2%。2024 年第三季度,IC 部门的销售收入下降 -16%,其中大城府的 IC 部门收入下降 -15%,嘉兴的销售额下降 -25%。韩国的 Power Master Semiconductor “PMS” 销售收入增长了 40%。 Hana Technologies Inc. 'HTI' 是位于美国俄亥俄州的微型显示器/RFID 业务,2024 年第三季度的销售收入较 2023 年第三季度增长 20%。按美元计算,该集团的季度销售额较 2024 年第二季度的 1.84 亿美元下降 5% 至 2024 年第三季度的 1.75 亿美元。微电子部门的销售额下降 7%,其中 Lamphun 下降 4%,嘉兴下降 18%。IC 部门的销售收入较 2024 年第三季度增长 2%,其中 Ayutthaya 销售额增长 1%,嘉兴 IC 销售额增长 12%。2024 年第三季度的 PMS 销售额较 2024 年第二季度下降 21%。2024 年第三季度的 HTI 销售额较 2024 年第二季度下降 4%。毛利率从 2023 年第三季度的 16% 下降 10% 至 2024 年第三季度的 6%。 2024 年第三季度毛利率下降,原因是 IC 部门销售收入下降 -2%,泰国业务库存重估因泰铢兑美元升值 4 泰铢 -5%,PMS 销售价格下降,原因是电动汽车市场疲软以及产能扩张导致运营成本上升 -3%。2024 年第三季度的营业利润同比下降 -97%,为 2100 万泰铢,而 2023 年第三季度为 6.98 亿泰铢。2024 年第三季度的营业利润率从 11% 下降至 0.3%。2024 年第三季度的销售、一般及行政费用与 2023 年第三季度相比下降 -3%。